6

12

和上万个家庭聊完,才知道为什么说保险是骗人的

2020-08-28 18:57:06

2点赞

23收藏

3评论

阅读前请点击关注,干货满满不迷路

前段时间星光君整理了我们从事保险行业以来的家庭资料,不知不觉我们已经服务过上万的家庭。

在上万个家庭中,星光君发现很多家庭在买保险的时候都会犯同样的错误,踩同样的坑!

所以很多家庭一开始和我们聊的时候,才会说保险都是骗人的。

如果你还没买保险或者刚买保险,这些坑你一定要知道!

01 需要买什么保险

1. 不要买“大而全”的保险

在买保险的时候,很多朋友都想做好全面的保障,想买“大而全”的保险。

比如我们线下最常见的“平X福”就是这类保险,重疾险、寿险、意外险在一份保险中统统都有。看似保障全面,其实“杂而不精”,因为这类保险往往存在“共享保额”的情况。

举个例子,假设我们需要50万保额的重疾险和50万保额的寿险,在“大而全”的保险中,虽然重疾险和寿险都有50万保额,但是重疾险赔付50万后,寿险即使再次出险也不再赔付。

更坑的是这类“大而全”保险的保费,比单独重疾险+单独寿险的价格更高!所以买保险遇到“大而全”的保险要谨慎。

2. 不要买返还型的保险

除了“大而全”的保险,很多朋友听到“有病治病,没病返钱”的返还型保险,就心动了。

但是买的不如卖的精,保险公司反而是在占我们的便宜。

返还型保险往往价格比消费型保险贵几倍,而且只有在保障期没出险才返钱给我们。同时返还型保险的收益很低,和存银行定期差不多。

同样一笔钱,与其买返还型保险,我们不如买消费型保险,再把省下的钱做稳健的投资,不但有保障而且收益更高。

3. 那消费型保险应该买什么呢?

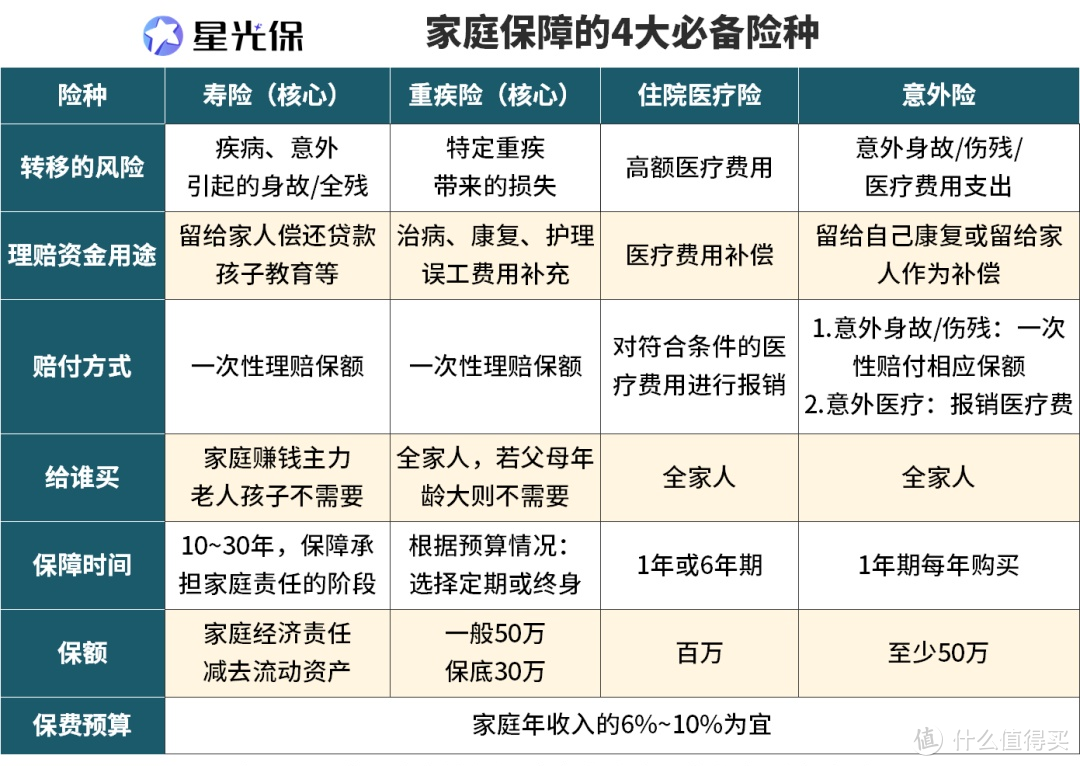

我们最需要的是寿险、重疾险、住院医疗险、意外险。

优先配齐这四类保险,把这四类保险的保障和保额做足,保障基本上就全了,其他只要根据自己的需求和风险,进行适当补充就好。

星光君将四类保险的作用和需要注意的地方都列在了下面的表里,你可以对照检查自己还有什么风险需要规避,以及需要补充哪种保险。

02 每种保险要注意的坑

弄清自己需要买什么保险后,在挑选每种保险时都有不少的坑要注意。

1. 定期寿险最合适

首先是寿险,只要身故或者全残,就可以赔付保额。

但下面5点我们要注意了:

(1)保险推销员往往会忽悠我们,家里老人年纪大了,得给他们买份寿险。实际上很多时候会出现保费倒挂,所以一定要警惕,当交的总保费大于保额,一定不要买了,不划算。

(2)寿险可分为三类:一年期寿险、定期寿险、终身寿险。

一年期寿险短期便宜,但中长期看保费较贵,而且续保还存在问题,不建议。

终身寿险保终身,也就是说这笔钱迟早会拿回来,但是保费过高,不适用于普通家庭。

所以对于大部分的家庭来说,最适合买的是定期寿险。定期寿险保障家庭责任最重的这些年就可以,所以定寿的保障期限一般到60岁/70岁。

(3)有些产品只会有身故责任,没有全残责任。保费差不多的情况下,尽量选择包括身故和全残的责任的产品。

(4)健康告知越宽松越好。

(5)免责条款列明不能赔的情况越少越好。

2. 每个人都需要的重疾险

接下来我们聊聊重疾险,所谓重疾险,保的是重大疾病,比如癌症和心脑血管疾病。

几乎每款重疾险都会包含法定 25 种重疾,已经能覆盖 95% 的重疾赔付。

在选择重疾险时要注意:

(1)不要选择返还型的重疾险,卖的贵还返的少

(2)每个人都可能得重疾,所以成人和孩子都建议买上一份,但老年人购买重疾险往往价格很高,而且老人身体不好也无法通过健康告知,可以考虑买防癌险。

(3)重疾险的目的是补充重大疾病期间的经济损失,所以重疾险在配置的时候,尽量选择50万保额或以上。如果预算不足,可以选择减少责任或缩短保障期限。

3. 住院医疗险要关注是否保证续保

住院医疗险是报销型保险,简单来说是花多少报销多少,最需要注意的是“续保问题”

很多医疗险产品的续保总是写成连续续保,但实际上并不能保证续保。如果第一年理赔太多,或者遇到其他原因,可能第二年就调价或停售了。

所以我们可以选择中长期(比如5年)保证续保的医疗险。

4. 意外险先看投保须知

最后的意外险理赔需要满足四个要素:外来的、突发的、不可避免的、非疾病的。

不满足这四个条件,意外险一般都是不赔的。

比如:自杀,这是主观上的,非外来因素,所以不赔;

猝死,由心脑血管疾病导致,所以不赔;

中暑,可以避免的,所以也不赔。

所以在选择意外险时可以仔细查看投保须知,比如我们比较关注猝死风险,可以选择

附加猝死保障的意外险。

还有就是最开始说的,不要购买返还型的意外险,不仅贵,返的钱还是少,一年期的意外险足够了。

03 投保注意的坑

有的朋友总说花了不少钱买保险,结果出险的保险公司不理赔,所以保险都是骗人的!

但真的是这样的吗?

据官方统计结果显示,大量理赔纠纷是因为患者没有仔细看健康告知,或者有意隐瞒自身情况投保。

结果在需要理赔的时候,不能理赔,竹篮打水一场空。

所以在投保时一定要一字一句的查看健康告知,如实告知。不符合健康告知的情况,通过智能核保或者人工核保,有可能正常投保。

除此外,有些疾病,也可以通过责任免除或增加保费的方式实现投保。

当然最好的情况是趁自己和家人年轻的时候配置好保险。

星光君希望每一个家庭都能买对险,让保险成为我们生活坚实的后盾,而不是昂贵的装饰品。

所以上面提到的坑,你买保险时一定要注意。

如果你想了解保险的更多干货,现在就关注我吧。

[已注销]

校验提示文案

让爱随风而逝

校验提示文案

一亩鱼塘

校验提示文案

一亩鱼塘

校验提示文案

让爱随风而逝

校验提示文案

[已注销]

校验提示文案