7

17

2021开门红保险,值得买吗?

2020-10-30 18:20:07

0点赞

1收藏

0评论

朋友发牢骚说工作太累了,天天开会,日日加班。

他是负责年金险这块的,加班是常态,尤其到了现在开门红产品冲业绩的时候,每天都要走漆黑的路,打深夜的车。

开门红是保险公司的重头戏,相当于“双十一”。

一年里冲业绩的时刻,保险公司和销售人员都要加速跑起来。

当然效果也显著,最近就有很多人问我XXX2021开门红产品收益很高,值得买吗?

1

我说过,年金险最大的安心来自确定。

值不值得买,需要仔细看怎么返钱,动手算算IRR。

就比如这个2021开门红产品:

产品形态和保障都很简单,大家很容易看明白。

这个开门红,主险是10年期的中短期年金险。

第5~9年,每年领一笔20%~100%首年保费的年交。

第10年满期的时候,直接再给一笔100%基本保额的钱。

如果你不急着用钱,每年返的年金和到期之后的满期金,也可以选择先不领,放在万能账户里继续生息。

举个例子:

30岁老王买了这个开门红,每年交10万,3年交。

领钱时会用到的两个数字:

首年保费,10万

保额,3万3890元

30岁老王,3年下来共交30万保费。

35岁-39岁时,每年领60%首年保费,也就是6万年金。

40岁保单结束时,领100%保额的满期金,也就是3万3890元。

十年的保障期间里,共领取33万3890元。

我们用IRR这个照妖镜检测一下:

10年下来,实际收益只有2.05%。

说实话,这个收益并不高。

有人会说,不是还有5%+的万能账户吗?按这个复利继续生息它不香吗?

万能账户我也划过重点,看保底收益!

这个开门红的万能账户,保底收益是2.5%。

为啥让大家一定要看保底收益呢?因为万能账户的收益是浮动的。

比如从2018年11月开始上市的这个万能账户:

一开始还能维持在5.3%,还不到两年时间就下降到4.9%。

虽然现在又变成了5%,但5年后才开始返钱,才开始有钱进入万能账户生息赚钱,谁知道到时候会降到多少?

为啥我说它会降呢,我们把时间拉长看看。

比如这个2015年就上市的万能账户:

虽然前几年收益一直维持在5.38%,但后来一路下跌,现在跌至2.2%。

万能账户的宣传收益一般能达到5%、6%,这其实只是演示收益。

实际收益一般在1.75%~3.5%。

这就像两人相亲,媒人说老王收入还不错,月入5000。

然而结婚后,老王上交工资时你才知道,真正的工资是2500。

万能账户的演示收益是虚的,保底收益才是工资单,是真正能保证的。

2

万能账户的坑,估计不少人踩过。

因为销售人员在宣传的时候都喜欢用虚高的演示收益,真正的保底收益很多人闭口不谈。

毕竟主险收益如果在2%左右徘徊,万能账户收益只有1.75%~2.5%,真的没啥可图。

但如果说有一笔长期5%或6%的收益,就有钱可图了。

可我们花钱买年金险,要的是确定,也想要知道真相。

年金险和万能账户,这三点是关键。

1、能相信的是保底收益

主险年金险部分,确定的是年金、满期金和现金价值等。

附加的万能账户看的是保底收益。

这些都是写在合同里的,最终能够兑现,不会耍流氓的。

2、万能账户是浮动的

很多朋友说,我去官网看了,收益5%+。

主险年金险部分,一般最快第5年才开始返钱。

也就是说前几年收益就算高,但没有钱进去,也雨女无瓜,你根本赚不到这个高收益。

5年以上的收益,才有参考意义。

3、确定性是第一位,收益一定要高。

年金险和万能账户在投保之前,收益都是可以确定的。

这是上面开门红和悦未来的收益对比:

对于确定的收益,你会选哪个?

很多年金险可以附加万能账户,要不要加呢?

万能账户算是锦上添花,确定的收益一定高,才能考虑。

这里敲个万能账户的小黑板:

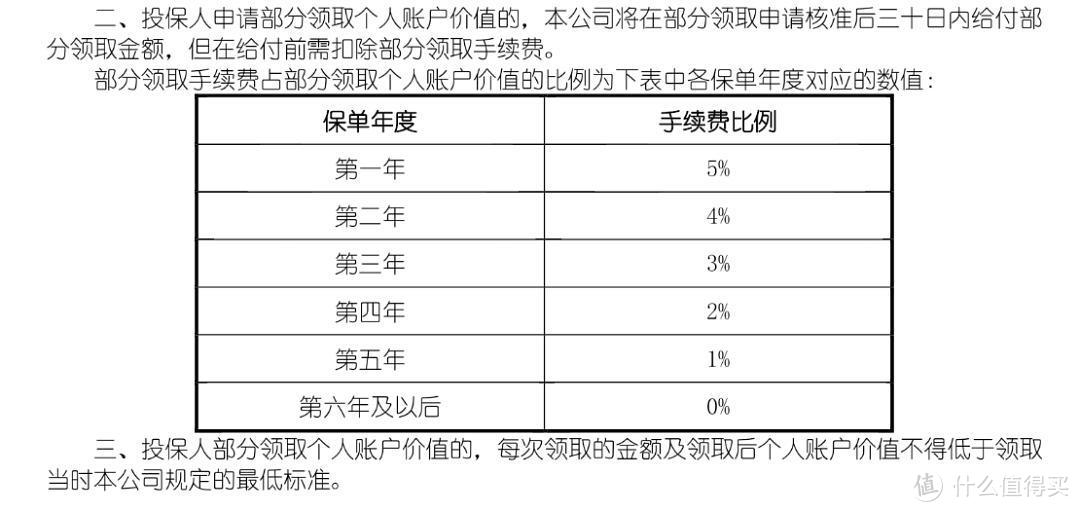

领到的年金,扣除保障成本和账户初始费用后,剩下的钱才能进入万能账户。

年金转到万能账户里赚利息,一般要扣掉1%的初始费用。

前5年想取出万能账户里的钱,一般分别收5%、4%、3%、2%、1%的费用。

3

其实想要真正存钱,比如长期有收益,确定性是第一位,更推荐收益高的年金险。

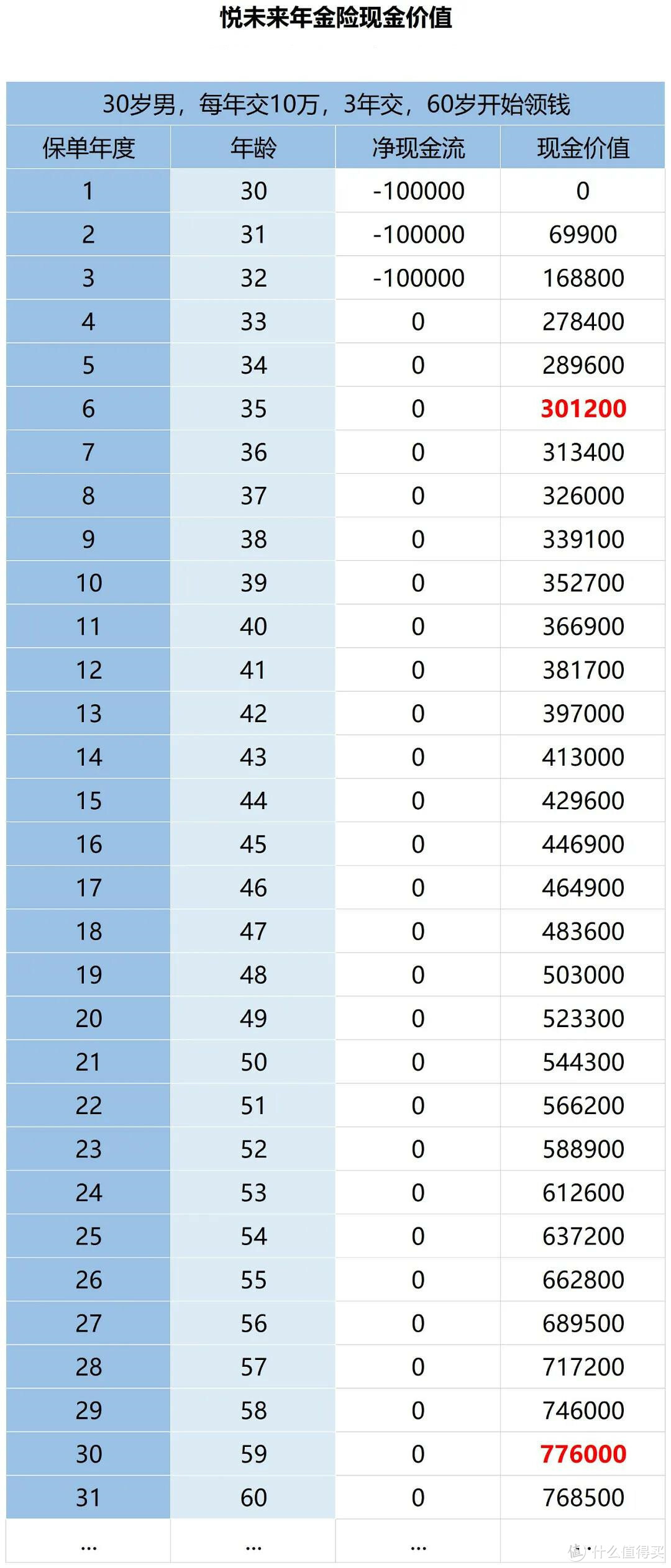

比如刚刚聊到的悦未来,收益在3.6%左右。

现金价值增长的也很快,能快速回本。

现金价值高,灵活性就好。如果缴费期间里急需用钱,能退保或减保拿到高额的现金价值。

以30岁男性,每年交10万,3年交为例:

如果60岁开始领钱,保单第6年现金价值>已交保费。

悦未来一直保到100岁,长期按3.6%的复利增长还是很可观的。

悦未来也可以附加万能账户(金聚来年金险万能型),保底利率3%。

这个收益在目前的万能账户里,算是高的。

除了年金险,增额终身寿险也是个不错的选择。

增额终身寿险,身故保额会按每年3.5%左右的速度复利增长。

它的灵活性也好,保费交完一两年内,现金价值>已经保费。

而且现金价值很容易跑赢保额,身故保额会按现金价值来赔。

这样就可以按自己的需求来领,没有时间和领取金额的限制。

比如守护神增额终身寿险

当然不要忘了保险配置的原则:先保障,再理财。

先把必备的四大险种配置齐全,如果还有钱,买确定高收益的年金险和增额终身寿险。

让自己有全面的风险保障,也有稳稳的养老钱。

关注二姐,每天进步一点点,为你科普保障生活~