7

15

买了保险,以后交不起保费怎么办?

2019-10-28 11:49:01

1点赞

5收藏

0评论

这几天一些热门事件让身边的朋友开始思考人生,开始正式看待买保险这件事,但一到咨询的时候又打起了退堂鼓。

“你说的我都懂,我现在买保险倒是没问题,但是如果我换工作或者是有了什么变动,没钱继续交了,这保险不就费了吗?”

“不买了,万一将来交不起保费怎么办?”

现在都9102年了,上百万房贷都不怕供不起,每年区区几千的保费实在没必要担心,只要想买总会有办法的。今天管家教你轻松搞定这个难题!

一、没钱交保险要退保吗?

买保险跟买房子很像,像重疾险跟寿险很多都是交上二三十年的,万一中途因为新的经济开支(比如购买二套房、孩子上学、生二胎)、失业、经商亏损或者被骗走巨额钱财等原因资金周转不过来,这些事避免不了。

就像房贷还不起可以申请延期或者转让卖掉一样,保险也有很多方法可以解决中途交不上保费的问题。因为生活中有很多担忧才买保险,买了保险只需要担心每年几千的保费,不买的话,万一出点事,不仅房贷还不起,可能还得卖房,寿险刚好可以覆盖房贷和必需开支这两类最担心风险。

其实有的时候不是说一遇到问题就马上选择退保,因为1、退保只退现金价值,会承受损失,可能退回来的钱可能还没有你交的多。2、因为保险越年轻买越便宜,再次投保肯定比之前的保费要贵。3、如果身体素质下降,可能再也买不了保险,直接变“裸奔”了,什么保障都没有!

二、没有钱交保险怎么办?

其实不用担心,你所烦恼的保险公司都帮你想好了,有这些处理方法:

1、宽限期

根据《保险法》第三十六条规定:“被保险人在宽限期内发生保险事故的,保险人应当按照合同约定给付保险金,但可以扣减欠交的保险费。”

宽限期指自首次缴付保险费以后,每次保险费到期日起六十天内为宽限期。宽限期是对保单所有人非故意的拖欠保险费提供一些保护,也给经济陷入困境的保单所有人提供一个较为宽裕的筹款时间。

宽限期缴付逾期保险费,并不计收利息。如果被保险人在宽限期出险,保险仍有效。保险公司承担保险责任并支付保险金,支付的保险金扣除应缴的当期保险费。

也就是说:假如你在宽限期内出险了,就算保费还欠着没交,保险公司还是必须赔钱的。但如果超过了宽限期没有缴费,这张保单的保险责任就得中止了。

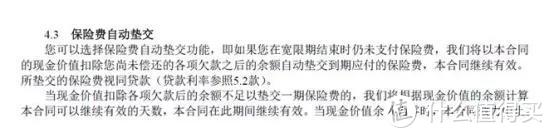

2、自动垫交保费

自动垫交保费是投保人与保险公司约定的一项保险条款, 前提是这份保单有现金价值。

在宽限期结束后仍未支付保费,可以利用保单的现金价值去垫付保费,只要保单现金价值大于应交保费,就可由现金价值自动垫交保费,让保单继续有效。等日后资金宽裕时,再把钱还上。

一般长期型的险种都是有现金价值的。时间越长,现价越高。实在是周转不开的时候,用保单里剩余的现金价值来交保费也是可以的。但是现金价值是有限的,用完了就没有了。也只是能解决燃眉之急而已。

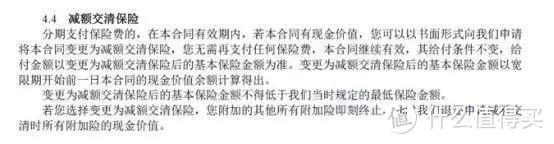

3、办理“减额缴清”保险

减额交清,是指在保险合同具有现金价值的情况下,将当时的现金价值扣除欠交保费及利息、借款及利息后剩下的余额,作为一次交清的全部保费,以相同的合同条件减少保额,使保险合同继续有效。

也就是说你觉得自己未来十几年内,收入会变低,承担不起这么贵的保费,可以通过降低保额的方法来降低保费,相当于部分退保,投保人会有一定的经济损失。但是相当于全额退保来说,降低保额的损失较小,而且保单可以持续有效。

用贷款买房来作比喻就是,你贷款买了一套90平的房子,几年后交不起房贷了,房地产商给你换成一套30平的房子,后面的房贷也不用交了。

这个功能在终身寿险中比较常见,想知道自己买的保险是否有这个功能,可以去看看保险条款里有没有。

4、选择保单质押贷款

大部分期缴保险保单具有保单质押贷款功能,资金周转有问题时可以将保单作为质押物向保险公司办理贷款,缴纳保费。

一般保单带来的利率要比市场利率低一些,至于能贷多少钱要看实际的保单现金价值。

5、复效期

如果以上办法都不行,断交60天后,还是没有交上保费。那么保单的效力就暂时停止了。

只要在保险合同中断两年期限内,投保人只要将欠缴的保费及利息补上,就可以申请保单复效。如果两年后还没有向保险公司申请复效,保单就将彻底“死亡”。

保单复效是有成本的,特别是因为牵涉到观察期、健康状况等问题,可能面临加费等情况。另外,办理复效还需要交纳一定的滞纳金。所以不到万不得已的情况下,大家还是不要让保单进入复效期了。

三、管家寄语

买保险是个不断循序渐进的过程,不能追求一蹴而就。如果你想一张保单全都保,那只会买到又贵、保障又不齐全的产品。

大部分朋友说买不起保险,都是因为他们看中的是“大品牌”的产品,其实预算不足,在同等保障情况下,性价比高的产品比那些热门大公司产品的价格至少低一半。买保险不是买品牌,而是买最适合自己需求的保障。

贷款买保险这件事,你怎么看?还有什么问题,评论区见哦~