130

78

日赚5.9亿,保险公司打死不肯说的秘密~

2020-08-06 18:49:03

1点赞

7收藏

1评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

大家对保险公司一般有两种印象:赚钱,和非常赚钱。

最直观的,就是听着年薪百万不是梦,隔壁家的阿姨零基础转行卖保险,一个月收入四五万~

其次,是看着铺天盖地的保险广告,XX保险办公大楼低调奢华高耸入云,心里不禁默念,羡(wo)慕(cao),保险行业果然暴利……

其实吧,保险业确实赚得不少。

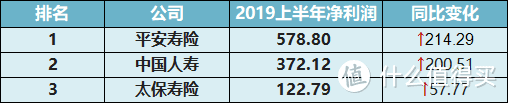

数据显示,2019年上半年,寿险公司净利润1,572亿元,对比2018年上半年,同比增加688亿元,同比增长78%。

老三家(平安、国寿、太保)2019年上半年利润共1,073.7亿元,占全行业利润的68%。

单位:亿元

2019上半年共181天,平均到每天,老三家平均日赚5.9亿~

5.9个亿啊,相当于每天实现5.9个小目标。

有人说保费都被保险公司赚了,保险如何如何暴利,今天萌主就来讲讲,保险公司到底是怎么赚钱的~

01

保险公司赚钱,主要来自于“三差”:

死差、费差、利差。

首先是死差。

死差,指的是预期赔付额与实际赔付额产生的差值。

举个例子:一款产品在设计时预计100个人里面会死10个,而实际却死了12个的话,保险公司只能自掏腰包,而如果只死了8个,那么保险公司就赚了2个人的保费,捂嘴偷乐ing~

费差,指的是保险公司预估的成本和实际支出之间的差值。

保险公司的成本主要包括管理费、广告费、销售的佣金、人员工资、纳税等,如果实际支出比预估成本低,那么就有了盈利的空间。

例如,今年保险行业迎来税收政策利好,有保险公司应交企业所得税减少了几十个亿,都是妥妥地降低了成本~

最后,高能预警,利差~

02

比起死差和费差,

利差,才是保险公司的主要利润来源。

死差和费差,一般都有经验模型可以估算,一般不会偏差太大,号称“钻石领”的精算师活可不是白干的。

所以利差,就成了利润的大头。

产生利差的本质,就是三个字,钱生钱。

保险作为金融业的三架马车之一,自然擅长用我们的保费去对外投资赚取投资收益。如果实际投资收益高于预定利率,那么保险公司就赚大发了。

这就考验各保险公司的投资能力了。

不过,保险公司也不能乱来,保险法是有规定的。

《保险法》第 106 条:保险公司的资金运用必须稳健,遵循安全性原则。保险公司的资金运用限于下形列式:

(一) 银行存款;

(二) 买卖债券、股票、证券投资基金份额等有价证券;

(三) 投资不动产;

(四) 国务院规定的其他资金运用形式

虽然可以投资风险较高的股票、基金等,但从整个行业看,银行存款、国家和企业发行的债券这类安全稳健的产品投资依然占主导。

另外,保险公司收益不仅和实际收益率有关,也和保费规模有关,例如有100个亿可以拿去投资,即便实际收益率只有1%,也是明晃晃1个亿的收益~

03

说这么多,一个扎心的事实是,即使保险公司利润高出天际,也与我们无瓜~

因为即使阿里巴巴2019财年净利润934亿,每个月9号的花呗,也还是要还的。

所以,分析保险公司怎么赚钱,主要意义在于让我们意识到,那种认为保险公司通过恶意拒赔来获利的想法,其实是非常初级的~

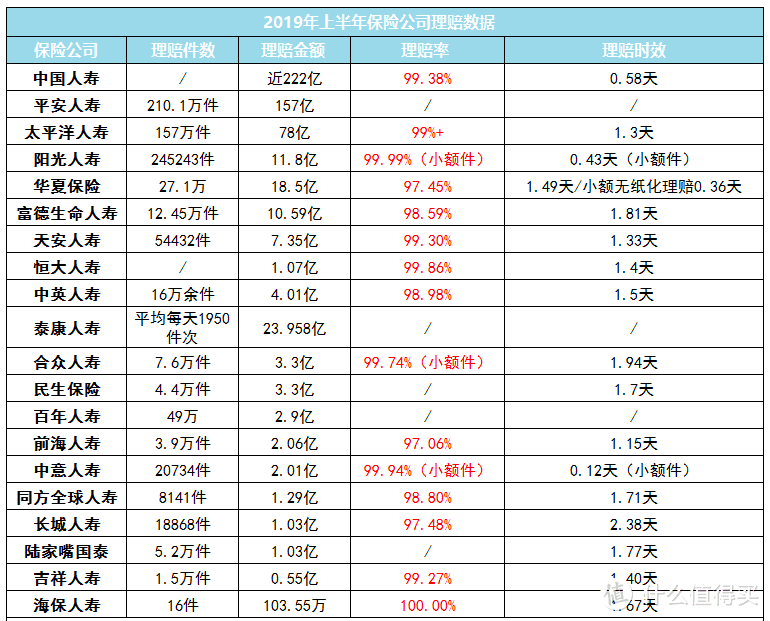

直接上一份去年上半年各司的理赔报告。

点击看大图

从数据上看,2019年上半年20家保险公司合计理赔金额超过551亿元,相当于每天赔1.5亿。

说实话,这理赔金额已经挺吓人的了。

像国寿、平安、太保,理赔件数和理赔金额都比较高,这是因为老三家历史保单量高,所以理赔金额也相对比较高,并不意味着“小公司”就赔得少。

另外,保险公司的平均理赔率都在97%以上,其中还有不少不符合健康告知要求的,所以其实保险真的没有那么多拒赔。

保险公司恶意拒赔,影响名声不说,要是被投诉到银保监会,银保监会作为直接监管机构,保险公司一切业务都由它监管和批准,保险公司也是怂的。

最后,有人看着保险赚钱就化身柠檬精,觉得保险公司拿着自己的保费去赚钱自己太亏了~另一边看到保险公司亏损(保险公司也是会亏损的)又慌了,觉得自己的保险是不是赔不了。

依萌主说,大家的心操得过于宽了。

赔不赔看条款,做好健康告知,避开返还、分红、年金的坑,买到适合自己的产品,才是面对保险的正确姿势~

• END •

我把酒问青天

校验提示文案

我把酒问青天

校验提示文案