2

36

相互宝首个陪审案事件:我为什么选择投拒赔票?

2019-04-28 22:43:14

5点赞

8收藏

4评论

前两天,支付宝相互宝首个由陪审员“投票决定是否理赔”的案件诞生了!

经过25万多陪审员、数十个小时的投票:

57.769%的陪审员支持调查员,即不予理赔。

42.231%的支持申请人,即可以赔付。

最终有超过50%的陪审员支持调查员,即不予赔付,所以申请人无法得到10万理赔互助金。

Ps、相互宝的陪审机制运行原理:

首先由相互宝的调查员调查理赔申请,如果不符合理赔条件,但仍符合陪审机制,理赔案件就会交给陪审员投票决定是否能够得到赔付。

如果有超过50%的陪审员投票支持理赔,那么即便理赔案件不符合理赔条件,也能获得赔付。

作为相互宝90多万陪审员中的一份子,我也收到了投票邀请。

经过慎重的考虑:

我投了反对票,即不支持理赔申请。

之所以投拒赔票,是基于事实的合理推敲,深思熟虑后作出的决定,下面我会给出具体的原因说明。

二、我为什么要投拒赔票?

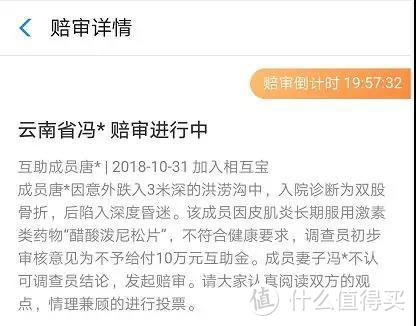

案情经过:

相互宝成员唐*因意外受伤,入院诊断为双股骨折,后陷入深度昏迷。

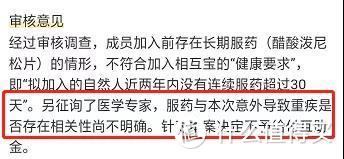

但唐*在加入相互保前,曾因皮肌炎长期服用激素类药物“醋酸泼尼松片”,不符合“两年内没有连续服药超过30天或连续住院15天”的健康告知,所以调查员初步审核不予赔付10万元互助金请求。

但唐*的妻子不认可调查员的结论,发起陪审。

案情分析:

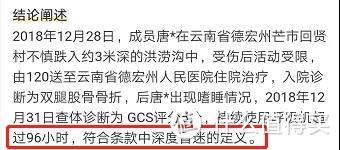

唐*在意外事故后,出现了嗜睡情况。

在医院被诊断为GCS评分(道格拉斯昏迷指数)5分,持续使用呼吸机超过了96个小时。

这种情况是符合25种重疾中的“深度昏迷”理赔条件。

深度昏迷是因疾病或意外伤害导致意识丧失,对外界刺激和体内需求均无反应。

昏迷程度按照格拉斯哥昏迷分级(Glasgow coma scale)结果为5分或5分以下,且已经持续使用呼吸机及其他生命维持系统 96小时以上,并且因酗酒或药物滥用导致的深度昏迷不在保障范围内。

但前提是:

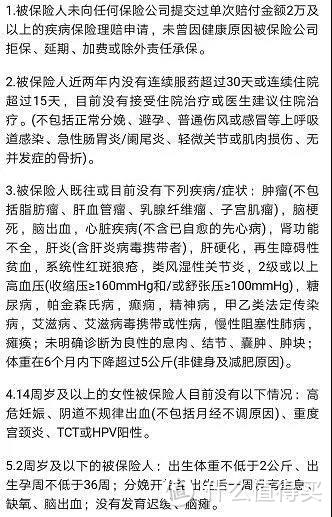

唐*没有如实告知。加入相互保前,他有2年的皮肌炎病史,且长期服用激素类药物,不符合相互保的第二条健告:

被保险人近两年没有连续服药超过30天,或连续住院超过15天,目前没有接受住院或医生建议住院治疗。

(相互宝的健康告知)

唐*没有遵守最大诚信原则,没有如实告知自己的健康状况在先,相互保的调查员作出拒赔决定绝对是合情合理的。

不过拒赔引发了数万人的大辩论。

辩论的焦点在于:

即便唐*不符合健康告知,但他深度昏迷是意外事故导致的,和自身所患的皮肌炎以及服药(醋酸泼尼松片)经历没有直接关系,为何还不能赔?

那么服用的药和意外事故到底有没有直接关系?

唐*服用的醋酸泼尼松片是一种糖皮质激素,一般用来治疗一些炎症疾病。它会干扰我们一些机体的物质代谢,比如水盐平衡,还有肌肉、脂肪的分布以及骨的代谢作用。

所以,可能会引起相依性肥胖、水钠潴留、高血压、骨质疏松。还可以导致免疫功能的抑制,影响伤口的修复等副作用。

但也并不能确定这种药物和唐*的意外摔伤就有直接关系。

虽然糖皮质激素可以导致骨质疏松,但骨质疏松一般不会增加摔伤的机会,只会增加摔倒后骨折的概率。

这一点调查员也作出了说明:

经过与医学专家的咨询,无法确定唐*所患的皮肤炎及服药行为,与此次重疾是否存在必然联系。

进过上面的分析,我之所以选择“拒赔”,主要基于以下3点原因:

1、正因为无法确定服药和意外事故的直接关系,所以不能说服药经历会导致这次意外;但也无法否认服药经历和这次意外一点关系都没有。

但我个人更倾向认为:唐*的服药经历和他意外后的深度昏迷有着或多或少的关系。

可能,只是可能,服药既往史加重了他的昏迷状况。

2、相互宝不是保险,是互助计划,自愿参加。参保前,没有专业的客服人员协助查看健康告知,确定自身所患疾病是否能够参保。

所以,唐*在参保相互宝时,自己对健告存有故意或无意的疏忽,而平台是没有责任的。

本来他是无法加入,但还是加入了。对一个不符合健告,仍带病投保的人的理赔申请,我觉得不应该如此宽容。

ps:相互宝也不是保险,不受法律保护,如果是传统的商业保险,申请人可以和保险公司打官司寻求获得赔付。

3、相互宝虽不是保险,也不是轻松筹似的爱心捐助,我们加入了相互宝,在享受保障权利的同时,也要分担他人的疾病风险。

而之所设置健康告,就是为了限制一些有既往病史,理赔概率更高的人群,让加入相互宝的人都尽量处在同一个公平的风险水平上。

健告中明确写了连续用药不得加入,本身就已经违反了健告,如果漠视健康告知的话,那么相互宝和朋友圈的爱心捐款有何区别?

所以,于情于理,我投了拒赔票。

当然,如果这种不符合理赔条件的申请,能有个额外的渠道像轻松筹一样捐助真正有困难的人,我肯定会尽自己的绵薄之力。

三、个人思考

如果相互宝没有陪审机制。

那么这起案件就会以调查员的结论为主,直接就拒赔了,压根就不会引发后续“赔不赔”的争议。

有了陪审员机制。

即便案件不符合理赔条件。

也有50%的几率获得赔付。

相比于传统的商业保险。

这是一个很大的进步了。

无论如何,都要尊重调查员和陪审员的决定。

在众多网友的热议中。

我找到下面这条评论:

如果可以带病投保,那病人都可以加入,马云破产了都兜不了底。

显然,这位网友出于对一旦放松理赔条件后,可能会导致巨额赔付可能的担忧。

我想起了一个故事。

大家肯定都有听过:

鲁国有一条法规:凡是鲁国人到其它国家去旅行,看到有鲁国人沦为奴隶,可以自己点钱把他先赎回来,待回国后到官府去报销,还会给予一定奖励。

孔子有个学生到国外,恰好碰到了一个沦为奴隶的鲁国人,就出钱赎出了他。

回国后这个学生没有张扬,也没到官府报销赎金。那个被赎回的人把情况讲给众人,人们都称赞这个学生人格高尚,街头巷尾都把这事当作美谈。

孔子知道后指出,由于这个学生没到官府去报销赎金而被人们称赞为品格高尚,那么其他人在国外看到鲁国人沦为奴隶,就会对是否垫钱赎人产生犹豫。

因为垫钱把人赎出来再去官府报销领奖,就会被人说成不高尚;不去官府报销,自己的损失谁来补偿?

于是乎,多一事不如少一事,只好假装没看见。这个学生的行为客观上妨碍了更多的在外国做奴隶的鲁国人被赎买回来。

这起理赔案件的争论和孔子对学生的训斥是一个道理。

如果不符合条件的理赔案件得到了赔付,那么是不是可以默认为以后这类案件都能得到赔付?

相互宝不是简单的爱心捐款,每一个合理的理赔申请,相互宝成员都会本着义务的原则,共同分担理赔金额。

简言之:这是一个基于风险分担的利益共同体。

而爱心捐款是什么?

是出于大家自身的同理心,对悲惨遭遇的个人捐献。

是捐献,相当于是不求回报的赠予行为。

而相互宝呢?

我们分担了他人的理赔互助金。

是期望有朝一日,如果我们遇到了悲惨遭遇,或被疾病找上门,需要钱救治,那么其他成员也能够分担我们的理赔金额。

和捐赠行为有着本质区别。

四、为什么反对漠视规则?

在众多评论中。

我强烈反对下面这条:

“既然是公益项目,只要不是骗赔,就应该相互分担,设置太多的条件只会让参与者心寒,不是有句话叫众人划桨开大船吗?”

典型的圣母心态。

“只要不是骗保,就应该相互分担”。如果人人都能得到赔付,管它是否符合理赔条件,那还要调查员干啥?设置健告知就更没必要了。

目前相互宝有4000多万人加入,如果不符合理赔条件的申请都能得到赔付,那么即便4000万人分担,每个人分摊费水涨船高,最终谁都担负不起理赔金额。

设置规则和条件,就是为了让相互宝能够更好的运行下去。有问题,就去改善,而不是将责任推给规则的不合理,以及规则背后的制定者。

漠视规则必然害人害己。

如果一味的漠视、践踏相互宝的规则,最终的后果很可能就是相互宝成为朋友圈的轻松筹,你帮助他人就是纯出于爱心和同情,而非义务和责任。

这样搞相互宝迟早得垮台。

写在最后:

相互宝,作为传统商业保险的补充,让我们更多人以更低的门槛享受到大病互助保障。

同时,它也提高了我们的健康保障意识。

但仅有相互宝肯定是不够的,真正大头的保障,还是要靠传统的商业保险顶上。

真心希望、每个用户、每个家庭都有保障,平时用不上但需要时就在你身边。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“多保鱼评险”,微信搜索“duoboayupingxian”。

qleon

校验提示文案

水猪

校验提示文案

4_ply

校验提示文案

qleon

校验提示文案

4_ply

校验提示文案

水猪

校验提示文案