8

8

精算师解读,嘉和保2021,产品怎么样?值不值得买?

2021-08-25 13:20:24

0点赞

1收藏

0评论

嘉和保,可谓是除了超级玛丽、达尔文之外,最大的重疾IP。

在老疾病定义下,它是唯一男性比女性还便宜的产品,非常适合男性购买。

时隔7个月,新疾病定义下的嘉和保终于来了。

这款产品的上线,让京哥放弃了一个念想:单次赔付的重疾,价格可能会下降。

为什么这么说,且看分析。

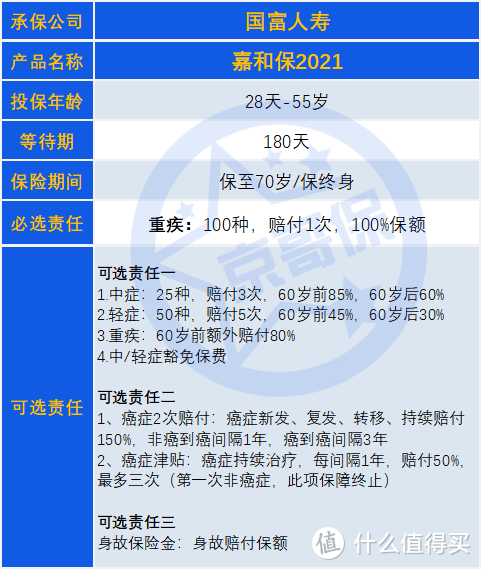

一、保障介绍

嘉和保可以选择保终身和保至70岁两个版本。责任分为必选和可选。

必选责任很简单:纯重疾保障,无轻中症。

可选责任一:中/轻症保障+重/中/轻60岁之前额外赔付+中/轻症保费豁免

此附加责任,与超级玛丽、达尔文的形态基本无差异。

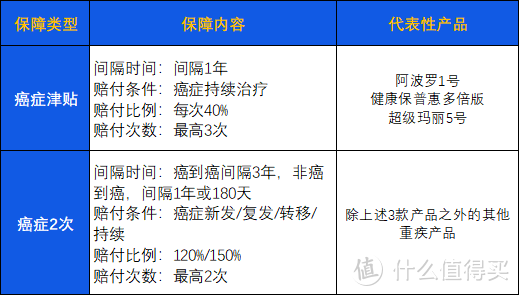

可选责任二:癌症多次赔付

嘉和保的癌症多次赔付有2种可选,一种是癌症2次赔付;一种是癌症津贴,这两者的区别和代表性产品如下:

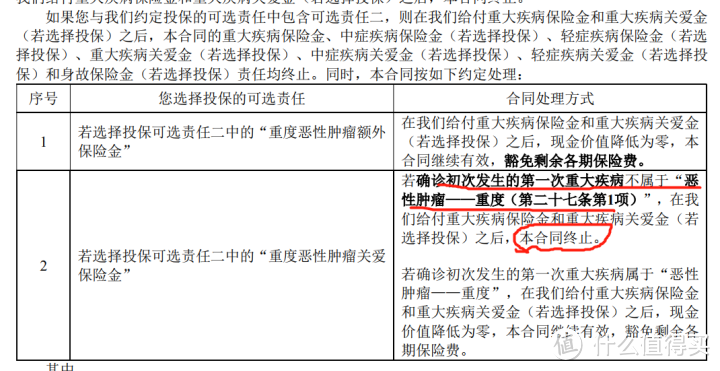

其中,嘉和保癌症津贴存在一个大坑,如果首次非癌症,癌症津贴责任直接失效,建议大家碰都别碰此附加险。

可选责任三:可选身故责任。

身故责任京哥一直的建议就是不选,如果不清楚,可以翻看我的历史文章。

二、三种维度下性价比对比

维度一、保终身,选择可选责任1和可选责任2

此种方式适合大部分人第一次买重疾,将嘉和保与目前京哥最推荐的四款产品进行对比。

最后的结论是,嘉和保在3种情况下都不是最优选择。

情况1:重疾+中症+轻症

此种维度下,女性买健康保普惠或阿波罗1号最优,男性买如意金葫芦最优。

理由是:以上3款产品,是多次赔付,价格和单次的嘉和保、超5差不多。

情况2:重疾+中症+轻症+癌症多次赔付

相比癌症津贴,京哥更喜欢癌症的多次赔付,因为癌症多次赔付不用建立在第一次重疾必须是癌症的基础之上。

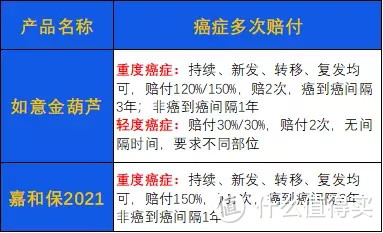

此种维度下,可对比的产品只有嘉和保和如意金葫芦,两款产品在癌症2次上的情况如下:

嘉和保在重度癌症上更为友好;不过如意金葫芦多了轻度癌症的多次赔付,基本两款产品可平分秋色。

在价格上,整体而言如意金葫芦更优,理由依旧是重疾多次赔付,价格和嘉和保差不多。

Ps:如意金葫芦虽然是分组,但是癌症、心血管、脑血管是分在不同组别,分组比较友好,虽然不及不分组,但一般情况下是够用的。

情况3:重疾+中症+轻症+癌症津贴

此维度下,不建议买嘉和保,我在上文中已经提及嘉和保在癌症津贴上的坑。

癌症2次津贴的溢价超5是最合理的,不过超5有一点不好,如果第一次非癌症,再次罹患癌症,需要持续治疗,过1年才可以获得癌症津贴,从人性上来看并非很合适。

阿波罗1号和健康保普惠癌症津贴溢价过高,不建议。

维度二、保至70/终身,纯重疾

纯重疾是指的仅保障重疾,无轻症/中症、无60岁前额外赔付、无重疾多次。

由于纯重疾的保障过于单薄,这种形态仅适合一种情况购买:在现有保障的基础上加保。

目前的纯重疾,嘉和保可谓最极致。

不管是保至70周岁或保身故,不含身故的情况下,已经打破有为1号的价格底线。

另外,虽然加上身故保障,贵不了多少钱,但不建议加,可用大麦2021定期寿险做一个简单测算即可。

维度三、保至70岁,附加可选责任1

保至70岁情况下,京哥不建议再附加癌症多次赔付。2点原因:

第1:保70是在预算有限的情况下做出,把保额做高是刚需;

第2:保险期间相对短,发生2次癌症的概率相对更小,实用性不强。

在保70岁的情况下,相比已经很贵的达5、完美人生2021,嘉和保不仅价格更贵,也没有锦上添花的特色保障。

所以在这个维度上,嘉和保也没有太大的购买价值。

整体来说,目前保至70的重疾价格都比较高,选择要慎重。

三、最佳购买方式总结

新版的嘉和保,并没有让京哥感到惊艳,我相信大家看了对比也是一样的感受。

在常规的包含中/轻症+癌症多次的形态下,不仅没有打破底价,甚至比现有的达尔文、超级玛丽更差一些。

唯一值得肯定的购买策略是:保至70或终身的纯重疾保障。此种方式,适合加保购买。

从目前嘉和保的情况来看,单次重疾险降价的可能性,会越来越低。我和大家一样,期待新力量的出现!

以上信息,供参考,希望能帮到你们。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。