73

185

钱袋子守卫战 | 如何通过储蓄理财险实现稳定增值?

2021-03-10 21:09:04

1点赞

15收藏

0评论

现在的物价可真是不得了,光见上涨没见下降。

小到瓜果蔬菜、牛羊肉,大到数码产品、房屋等都这样。

整体物价的上涨导致我们手中的钱能买到的东西越来越少,

也就意味着我们想要买到和以前一样的东西就要花更多的钱了!

那随着手里的钱越来越不值钱,我们该如何“破局”呢?

一、从风险说起

其实我们之前在《懂保爷首创「35风险模型」:没懂之前不要买保险》文章中说到过,我们人生中会面临三种风险:疾病风险、意外风险以及未来没钱花的风险。

疾病风险和意外风险,这两个是不可控的,所以我们需要提前做好保障。

那有什么方法呢?

可以通过保障型保险(重疾险、医疗险、意外险、定期寿险)去应对。

但是未来没钱花的风险,这一点和疾病、意外不一样,这个我们是可以控制的。

例如“开源节流”,也就是多挣钱,不该花的钱不花,该花的钱少花。

但是很多人肯定不想自己的生活品质下降对吧,那就只能通过“理财”了。

说到理财这就涉及到我们该拿多少钱去理财,用什么方式去理财。

也就是家庭的资产配置。

我们经过不断的优化,在《懂保爷首创「35风险模型」:没懂之前不要买保险》文章中给大家总结了一张很实用的图。

它就是“家庭资产配置建议图”:

图源:懂保爷

图源:懂保爷

这张图简单来说就是把家里的钱分成好几份,每份钱占多少比例,然后这些钱用来干嘛的。

大家看看,我们的钱其实可以分成5份:

保障型保险的钱;

保命增值的钱;

备用应急的钱;

日常消费的钱;

闲余博弈的钱。

下面说说这5份钱各自的作用和该占据多少家庭的收入。

保障型保险的钱

这个就是用来买应对疾病和意外风险的保障型保险的钱,它就专门干这件事儿,一年大概占家里收入的8%。

保命增值的钱

从名字就能看出来特点,这钱不能亏,必须得保本,而且必须得增值。

这类钱可以用来买储蓄型商业保险、银行三年期定期存款、房产等等。

这类东西前提是保本,然后才是增值,所以需要长期持有的。

毕竟这类东西都没啥风险了,要是说还能赚到大钱,有这好事还不自己藏着掖着,怎么可能拿出来呢。

这类钱可以占到家庭收入的50%以上,

备用应急的钱

这类钱主要就是用来应急的。

比如说亲戚突然生病了找你借几万块钱。

这时候肯定不能动用自己的保命钱,那就需要动用这部分的钱了。

但这类钱肯定也不能白白放在那儿贬值,

所以可以买短期的理财产品或者存银行一年期存款也可以。

这部分钱没有具体的比例,主要还是看自己的生活习惯,有的放2万,有的收入高的放5万也都可以。

日常消费的钱

这个很好理解,就是日常买菜,买衣服,出去聚餐的钱。

这部分钱可以放银行卡里或者放余额宝里都可以,看自己怎么开心怎么放。

而且这部分钱也没有具体比例,毕竟有的人喜欢买品牌衣服可能就需要多点灵活的钱,有的人不在品牌,可能就少放点。

闲余博弈的钱

看到博弈很多人可能不明白,其实就是赌或者说搏一搏的钱。

这类钱可以用来投资一些股票、基金、期货等风险比较高的产品。

毕竟有些人听到别人玩股票赚了很多钱,但是更多的人是被割韭菜了。

毕竟有句话说的好:搏一搏单车变摩托,也有可能宝马变自行车。

至于基金虽然说风险比股票低,但是基金市场是和股票相关的。

一般股票市场波动大,基金指数就会出现大幅变化,大家也需要慎重。

所以这部分钱就是拿来搏一搏的,大概占据家庭收入的20%以下就行,千万别太多。

因为你看到张三的股票,今天赚3万,明天赚5万,但是没准过两个月,张三就得跟在你后面喊老板~

这5种家庭资产的配置,把家里的钱安排的明明白白的。

这些钱里面涉及到保险的就是“保命增值的钱”里的一种理财方式:储蓄型理财险。

毕竟我们理财,肯定是希望越理越多,而不是越理越少。

所以对于我们来说储蓄型理财险就是一个很好的方式,既能保本又能增值。

那储蓄理财险究竟是什么呢?大家可以看这篇文章:一文读懂「储蓄理财险」

很多人不知道储蓄理财险有哪些种类,下面我给大家说说。

二、讲讲储蓄理财险

我们常见的储蓄理财险有三种:养老年金险,增额终身寿险以及教育金。

前面说了保命增值的钱,要保本,要增值,要长期持有。

这三种里面,教育金只能保障一段时间,所以就不在参考范围了。

下面来讲讲:养老年金险和增额终身寿险。

这两种产品长期收益都是比较高的,而且保障时间也很长。

但是他们还是有区别的,我做了张图大家可以看下:

图源:懂保爷

图源:懂保爷

这两大险种的差异主要在领取方式和领取时间上面。

养老年金险:固定年龄领取固定金额,中途不能随时取;

增额终身寿险:随时减保(取钱)并且不限定金额。

看字面很好理解,但是没有概念是不?

举个例子:

老王有一笔钱,想留着等老了以后用,现在这两类产品不知道该怎么选择。

养老年金险:

老王这笔钱买了养老年金险,约定到了60岁开始,每年领取一笔钱。

这期间老王想用这笔钱,要么全部退保,要么就得等到60岁。

等到了60岁,老王每年领一笔,如果中途老伴儿想出去旅个游啥的,想多拿点钱,不行!

因为合同规定了,固定时间领取固定金额。

增额终身寿险:

老王这笔钱买了增额终身寿险,原本打算老了以后用,但是孩子大了想买车。

老王可以减保从里面拿出来其中一笔钱给孩子买车,剩下的继续增值。

等到老了,老王每年减保一笔钱用作生活开支,老伴儿想出去旅游了,老王可以多减保一点,用作旅游开支。

现在明白了吧,养老年金险收益高但是不够灵活,

而增额终身寿险明显更加灵活,既能用作养老,也能当做教育金,旅游金等。

所以,增额终身寿险的灵活性让它更适合大多数人理财。

有些人可能有笔钱只是用来当做养老的,中间确定不会拿出来使用,那么也是可以投保养老年金险的。

好的养老年金险可以看这篇文章:利率下行时代,如何解决我们的养老和教育焦虑?

那么增额终身寿险除了灵活性还有什么优点呢?

一般增额终身寿险都是锁定利率,复利增长的。

锁定利率就是买的时候就在合同上写明利率是多少,以后不管发生什么情况都不会改变。

而复利增长就是把利息重新当做本金来持续增长,简单来说就是利滚利。

复利增值的威力是很大的,并且时间越长,收益越多。

举个例子,假如有100万本金,按4%复利增长滚动的情况下▼:

本金100万

经过10年,变成148万,相当于单利4.8%;

经过20年,变成219万,相当于单利6%;

经过30年,变成324万,相当于单利7.5%;

经过40年,变成480万,相当于单利9.5%。

是不是比单利的收益高太多了。

有些单利产品前期收益会高一些,但是随着时间的增长,单利一成不变。

而复利的产品在时间的滚动下,本金越来越多,增值的钱也就越来越多,最后远超单利!

所以,增额终身寿险不但存取灵活,而且长期收益还很高。

那么,挑选增额终身寿险应该注意哪些点呢?

现金价值:代表我们的保险值多少钱(即保单具有的价值),想要做好储蓄理财,肯定是现金价值越高越好,现金价值=我们能拿的钱;

实际收益率(IRR):IRR是金融体系里衡量投资收益率高低的唯一标准,具体原理比较复杂,大家没必要去细究,只要知道实际收益率(IRR)越高,代表收益越高就行;

资金灵活性:灵活性体现在能够随时加保、减保上,减保是必须的,加保有更好,没有也影响不大。

说完怎么挑选增额终身寿险,我们来看下目前市面上的高性价比增额终身寿险有哪些。

三、好产品横向对比

我对比了几十款不同的储蓄理财险后,挑选了市面上5款热销的给大家做个对比:

图源:懂保爷

图源:懂保爷

基本的一些信息大家也都能看到。

我们主要还是得看:投保有哪些要求、什么时候回本、收益有多高,以及够不够灵活。

1、投保有哪些要求?

上面的5款产品中除了金满意足对于职业是有要求的,需要1-4类,其他的几款基本没有啥要求(1-6类职业的基本普通人都能买)。

而且金满意足的健康告知也比其他几款产品严格。

所以身体有问题或高危职业的就不能投保金满意足了。

其次就是我们关心的回本时间和收益。

2、回本时间怎么样?

这一点为了方便大家理解,我做了一张图,直接看图:

以30岁女性,每年投2万元,交费10年,总共交20万为例:

绿色底框为5款产品的回本时间。

同等条件下,益利多和守护神2.0是回本最快的,其次是金满意足、增多多。

然后就是大家关心的收益怎么样。

3、收益有多高?

上图中标红的数字代表同一保单年度中,现金价值(现金价值=账户里的钱)最高的那款产品。

在前面缴费期的时候,其实产品之间的现金价值高低互有胜负,

但是在缴费期结束后,金满意足是这几款产品中标红最多的,后期收益是最高的,其次是增多多。

不过其他产品虽然会低一些,但是也没有低太多。

比如说紧随它俩身后的益利多、守护神2.0等产品,几十年后也就相差几百上千块钱。

至于在前面说的增额终身寿险的IRR。

同等条件下,现金价值高的,谁的IRR就高。

最高的就是金满意足,其次是增多多,这个直接从上图就能看出来。

最后一个灵活性,这是我们最应该关注的。

毕竟,谁也保不准这笔保命增值的钱,什么时候需要对不对。

所以加减保的灵活性,是增额终身寿险的最大优点之一,也是挑选要点之一。

4、够不够灵活?

加保方面:这几款产品中,增多多、益利多和金满意足都是支持加保的,

但金满意足的加保有限制条件(保至70/105岁时才会支持加保,且暂未上线)。

剩下的守护神2.0、守护神都不支持加保。

减保方面:

所有产品都支持线上减保,

但是增多多加保是不限次数,不限数额(100的整数即可),其他产品会有一些限制。

另外,这几款产品加保、减保都没有手续费!

所以从加减保灵活性来看,增多多无疑是最灵活的,其他的或多或少会有些许限制。

说到这里,我给大家做个总结:

投保门槛低的:守护神2.0、增多多;

回本快的:守护神2.0、益利多;

高收益的:金满意足、增多多;

灵活性高的:增多多。

这就是根据几个挑选要点选出来的产品,大家可以根据自己在意的点去挑选对应的产品。

可以通过在我们官方号菜单找到这几款产品详细了解。

为了让大家知道增额终身寿险的灵活性有多高,

我们来举个例子:

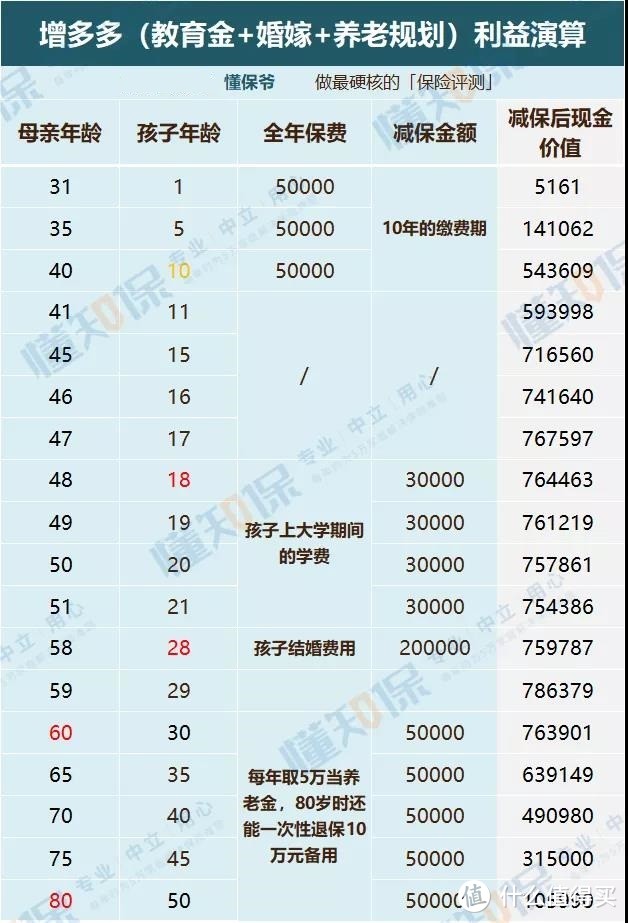

王女士,在自己30岁(宝宝0岁)给自己投保了增多多,每年交5万,连续交10年,共交50万。

等孩子在18岁-21岁间,每年取3万当孩子的学费;

等孩子到28岁时,一次性取20万给孩子办婚礼使用;

等到自己60岁时,每年取5万当养老金,直到80岁,还能一次性退保拿出10.5万留着备用。

王女士投保了增额终身寿险,不管在孩子上大学时,结婚时,还是自己未来养老都起到了很大的作用。

就连最后还能一次性拿一笔钱出来备用。

这体现了增额终身寿险的最大特点:灵活性。

在不同阶段都能起到不同的作用,而且收益还很高。

当然它还有其他的规划方式,大家可以根据自己的需求去做不同的用处,比如创业资金,旅游资金等等。

写在最后

我们很多人在年轻的时候都没有考虑到以后没钱的事。

刚20岁的时候不会考虑养孩子,到了30岁的时候不会考虑养老的事。

在不同年龄段,总觉得那些离我们还太远了,没必要考虑。

但是我这边会经常遇到40多岁、50多岁的人过来问,有没有养老保险。

对于40岁的人来说,商业养老保险买的话收益还有一些,但是50多岁买这类商业养老保险就真的用处不大了。

前段时间很多人都在说牛市来了,结果也看到了,微博上基金热搜这几天一直挂着,很多人在这次的“牛市”中不但没赚到,反而还赔了一笔。

总之,理财有风险、投资需谨慎,真不是开玩笑的,想要高收益必定要承担高风险。

普通家庭如果有闲钱的话,保爷还是建议安安稳稳,购买一份商业养老保险比较好。

还有不明白的,可以留言来问我。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”