30

40

医生教你的通关攻略:三步买对重疾险!

2018-04-02 17:00:00

39点赞

372收藏

14评论

“重疾险买长期好,还是短期好?”

“保至终身划算,还是定期划算?

“保45种大病的,是不是没有保80种好?”……

最近不少朋友咨询,重疾险怎么买才好。重疾险想选对,确实要综合考虑多个维度,保障期限怎么定,保额多高合适,承保病种越多越好吗……任何一点没考虑清,就有可能会买错。

为此,大白特意邀请曾当过医生的同事张晨,请他从医生角度来谈谈重疾险到底怎么选。

01、病种保多少合适?

重疾险保多少种,是很多人最关心的问题,所以保险公司才会不断增加可保疾病的种类。那是不是重疾险保的疾病种类越多就越好呢?

还是要看这些病种发生率有多大的差别。

因为保险公司目前所承保的重大疾病,除了癌症外,并不是说确诊就赔付的,还需同时满足对应的特定状态或医治手段,才能赔付。

而从最近几年重疾险的理赔数据看,占大头的还是保监会要求必保的6类重大疾病👇👇

根据慕尼黑再保险的统计数据,90%以上的理赔都集中在6类重大疾病上;

如果继续扩展至25种常见重大疾病,占比更是高达95%以上。

因此,不必过度追求重疾险是保50种,还是保100种。疾病种类越是扩展,后面的发病概率就越低,而保险公司是可能将高额的利润藏在这部分扩展疾病中的。

话又说回来,预算充足,产品费率又相差不大,那当然优先选保障病种更多,对病种理赔条件更宽松的产品。

若预算有限,承保病种的不同,会导致保费差距非常大,就优先确保保额充足。至于保障的病种,只要覆盖25种重疾,问题不大。

02、怎么定保障额度?

那么,关于保障额度怎么定呢?

原则就是保额起码要能覆盖较大部分治疗费用,才能起到转移风险的目的。

比如说,买个5万块钱的保险,不幸冠心病,做个心脏支架手术花了15万,那就是起不到转移风险的作用。朋友圈那么多众筹看病的,也侧面说明了大部分人对大病的治疗费预估不足。

因此,保额跟当前各种重大疾病的治疗费用密切相关。

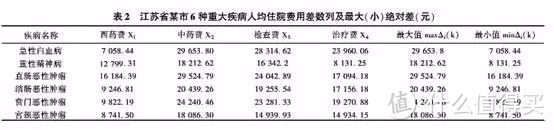

以几类常见恶性肿瘤治疗费用为例,如下是一份2000多名肿瘤病人住院费用研究的数据👇👇

其中急性白血病单次住院治疗费用平均值为2.3万。因为癌症病人抵抗力低下,容易反复感染。所以,患急性白血病花费20-30万是非常正常的。

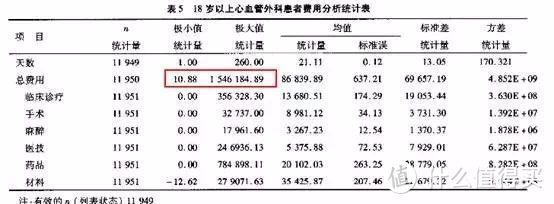

再看看心血管疾病,广东一份2万份样本的调研数据👇👇

可以看到,18岁以上心血管外科患者平均单次住院治疗费用8.7万元,最高150多万。当然,考虑到有医保能覆盖部分费用,一般建议商业重疾险保额至少30万。

除了疾病治疗成本,保额也与被保险人收入水平,与他在家庭经济中的贡献有关。

如果一个三口之家,妻子全职带孩子,丈夫是家庭唯一经济来源,保额仅考虑治疗费用,那万一丈夫患病,无法继续工作,收入一旦中断,全家人的生活都将失去保障。

《劳动法》第19条规定:只要不是因工负伤,患病超过两年,不能从事原工作,也不能从事由用人单位另行安排的工作的,就可解雇。

因此,重疾险仅覆盖疾病治疗费用还不够,建议保额为预期治疗费和被保险人1-2年年收入之和。

当然,定保额时,也要看家庭经济条件是否允许。毕竟保险的本质是转移未来生活的风险,还是要确保保费支出不会对当下的生活品质造成影响。

03、怎么定保障期限?

关于重疾险保多久才合适,在短期和长期之间,建议选长期,因为短期没有任何优势,原因如下👇👇

第一,短期的产品,乍一看,很便宜,但由于其费用会随年龄增加而同步增长,长远来看,较长期的产品,价格优势并不大。

第二,一年期重疾险无法保证长期续保,存在产品下架的风险。大部分产品每年投保都要重新确认健康告知,健康状况有点问题,可能核保不通过,那就彻底失去了保障。

那选定期还是终身?需要回到买重疾险的出发点——希望生病时家里不会有太大的经济负担。所以,保障期选多久取决于疾病风险怎么分布。

理论上,人一生都有大病的风险。预算允许,确保保额够高的情况下,能选保终身当然优先选保终身。

但很多刚工作的年轻人,经济基础比较薄弱,一次到位买足额的终身重疾险会面临比较大的经济压力。

因此,在身体健康状况好的情况下,可以先买一份长期的定期重疾,待条件改善后,再及时补充终身重疾险。

那定期,到底定多少年比较好呢?我的建议是尽可能保到70岁,最少也要60岁。

为什么呢?我们不妨看看《2013中国卫生统计年鉴》中重大疾病年龄构成情况👇👇

以肿瘤为例,45-59岁这个年龄段占到全部癌症病人的1/3,尤其是女性特定恶性肿瘤,该年龄段的病人占全部病人的50%。

除了癌症,45-49岁发生其他慢性病的风险也明显增加,尤其是直接影响投保的心脑血管疾病。如果这段时间保障中断,之后再来买保险,除了会很贵,因为健康问题被拒保的可能性也很大。

因此,投保时就要注意,45-60岁间一定不要存在保障空白。

以上讲的主要是成年人买保险的情况。如果是给孩子买,要考虑的就不同了。建议在预算确定的情况下,优先保证保额的充足,不用去特别关注保障时间的长短。

原因,我们不妨看看年度医疗费用的增长情况。从统计年鉴的数据看,过去十多年来,人均医疗保健支出每年的增长幅度高于10%👇👇

这意味着,现在2岁的孩子,等他到70岁时人均医疗费用可能增长到现在的100倍以上。即使现在一口气给孩子买50万保额,保到70岁甚至终身,又有多大价值呢?

所以给孩子买重疾险,重点考虑为其成人过程中,或在其经济独立前提供疾病风险保障。一般来说,保到25岁或30岁就够了,可以将预算从时间投入改成重点保证保额充足。

待孩子成年后,自己有经济能力了,再补足后续年份的保障也不迟👇👇

一方面,那时候需要的保额远高于现在;

另一方面,真到孩子60、70岁时,随着医学的进步,高发重疾也可能发生了很大变化。

04、大白小结

如上是张晨通过医疗相关的数据,透过医生的视角,让大家更直观地理解重疾险选择的三个观点分享。总结一下👇👇

保障期限:给成年人买,经济条件允许,尽量保终身;预算有限,至少保到60岁,经济宽裕后及时补充终身产品。给孩子买,保到其经济独立即可。

保障额度:至少30万,建议根据家庭实际情况和被保险人在家庭中的经济贡献适当增加保额。

承保病种:多当然比少好,但如果预算不足,要在保额和病种范围中抉择,优先确保保额充足。

一旦确定保障期限、保障额度以及病种,重疾险的购买基本上就不会有大的方向性错误。至于整体的家庭保费预算,则以不影响家庭正常生活为原则。

还有一些更具体的问题,比如市面上有哪些产品,性价比如何,哪款最适合自己等等,我们会在未来文章中进行分享,敬请期待。

异叶胡杨

校验提示文案

wzjszx

校验提示文案

北鼻少女

校验提示文案

时矣势矣

校验提示文案

天下无双买买买

校验提示文案

小燕子飞飞

校验提示文案

akzk

校验提示文案

akzk

校验提示文案

小燕子飞飞

校验提示文案

天下无双买买买

校验提示文案

时矣势矣

校验提示文案

北鼻少女

校验提示文案

wzjszx

校验提示文案

异叶胡杨

校验提示文案