41

57

重疾险的这些坑,圈外人真的不清楚

2019-07-16 18:55:20

3点赞

13收藏

0评论

重疾险,作为最受大家关注的险种,

实际上有一些“坑”,是不为人所知的。

甚至从业很多年的人员,也不敢说自己都弄明白了。

有一些很常见的问题,比如说:

“重疾病种不是越多越好”

“只有少数病种是确诊即赔”

“注意等待期、免责条款和特别约定的内容”

“绝大部分产品的轻症都有隐形分组”

这些十步在日常的文章中已经潜移默化的输出过,就不一一展开叙述了。

今天来讲几点特别的,不是内行人,可能真的不清楚!

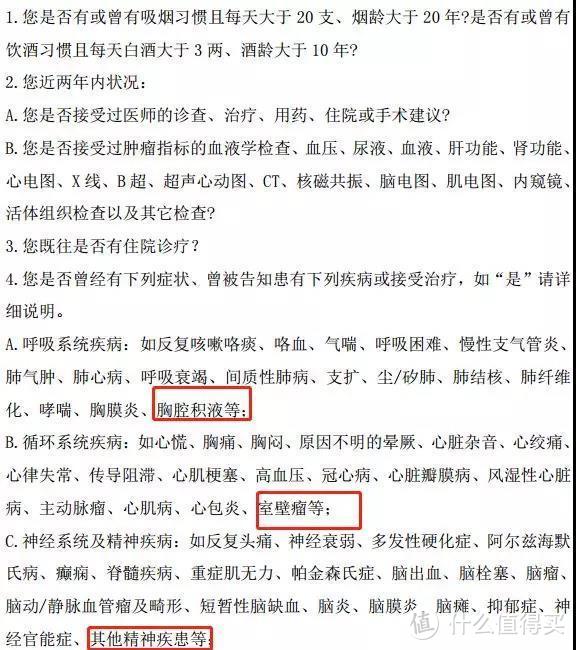

健康告知中的无限告知

在投保时,我们都需要进行健康告知。

回答健康告知的问题时,我们只需要“问啥答啥”

问了的,如实告知,

没问的,也不用主动告知。

这个过程中,关键就是看保险公司问的问题都是什么了。

有健告严苛的,也有宽松的。

但是如果你发现健康告知中,出现非常宽泛的词语,就要谨慎了。

比如下面这种情况:

在每一个疾病后面都有一个“等”字

这就有无限告知的意味了,因为我们无法判断,“等”字里面到底包含哪些疾病。

再比如还有的健康告知中写到 “保险人是否曾经患有或现在患有某些上述未提及的疾病或症状(不包括一般伤风或感冒)”

这也是赤裸裸的无限告知啊,这样子的健告对投保人来说都是很不友好的

今后发生理赔纠纷或者真的打起来官司,投保人很可能会处于弱势地位。

重疾、身故二赔一

有些人在买重疾险的时候,会要求一定要带身故责任。

问其原因,原来是以为重疾和身故可以赔付两次!

这种想法是有误区的,赔付身故责任的前提是没有进行过重疾理赔;

一旦罹患了重疾并进行过理赔,那么合同就终止了,不会赔付身故保险金。

如果在购买的时候没有附加身故责任,那么身故后可以返还保单的现金价值。

不过有些产品,在这方面也会存在“小陷阱”

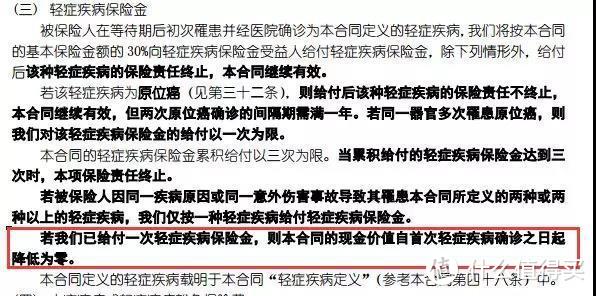

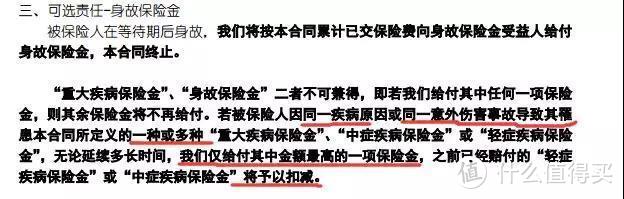

产品A:

产品A中规定,如果赔付过一次轻症/中症,那么保单的现金价值降为零,身故后是什么都拿不到的。

(关于现金价值有多重要,请仔细阅读《退保,拿到比保费更多的钱》一文)

那正常的产品条款应该是什么样子的?

产品B:

并没有提到赔付轻症现价归零的说法,

由此来看,产品B自然比产品A宽松了许多。

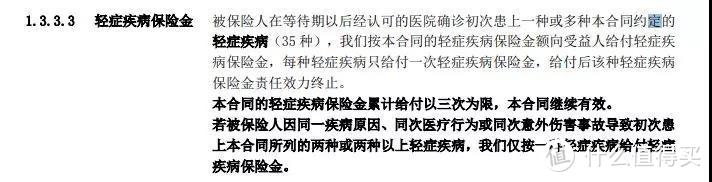

不仅如此,产品A还有这样子的规定:

由同一原因导致的轻症、中症或重疾,无论延续多长时间,仅赔付最高一项的保险金,之前如进行过理赔,将予以扣减。

尽管在现实中的医学诊断来看,医生不会轻易下结论确定“两种疾病是由同一原因引起的”,

但是既然写在了条款中,我们看看相对优秀的条款是怎么标注的:

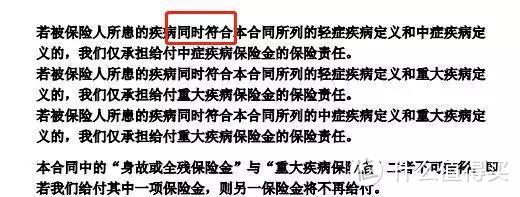

产品C:

从本质上来说,“同时符合”和“同一原因”二者具有很大的区别。

同一原因代表保险公司享有很长时间的追溯权,无论延续多长时间保险公司都有权利进行扣减;

而产品C中只提到了同时符合两项,则赔付最高项,并没有要提出扣减之前理赔项的问题。

以上,告诉我们要认真看条款,并且需要格外注意描述保障责任的用语,稍有不慎可能就吃了小亏。

身故、重疾共用免责条款

有些保险产品带有身故责任,

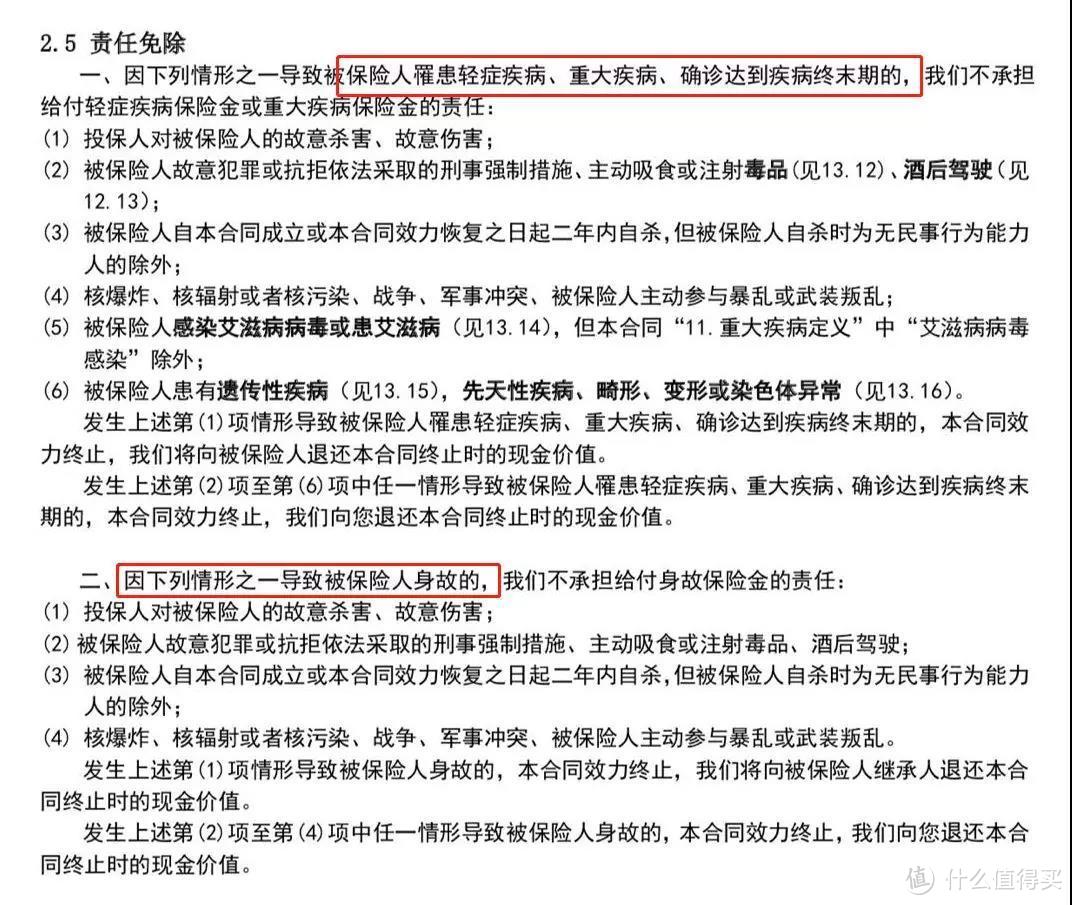

但是重疾和身故的免责条款是分开的

比如说这样子:

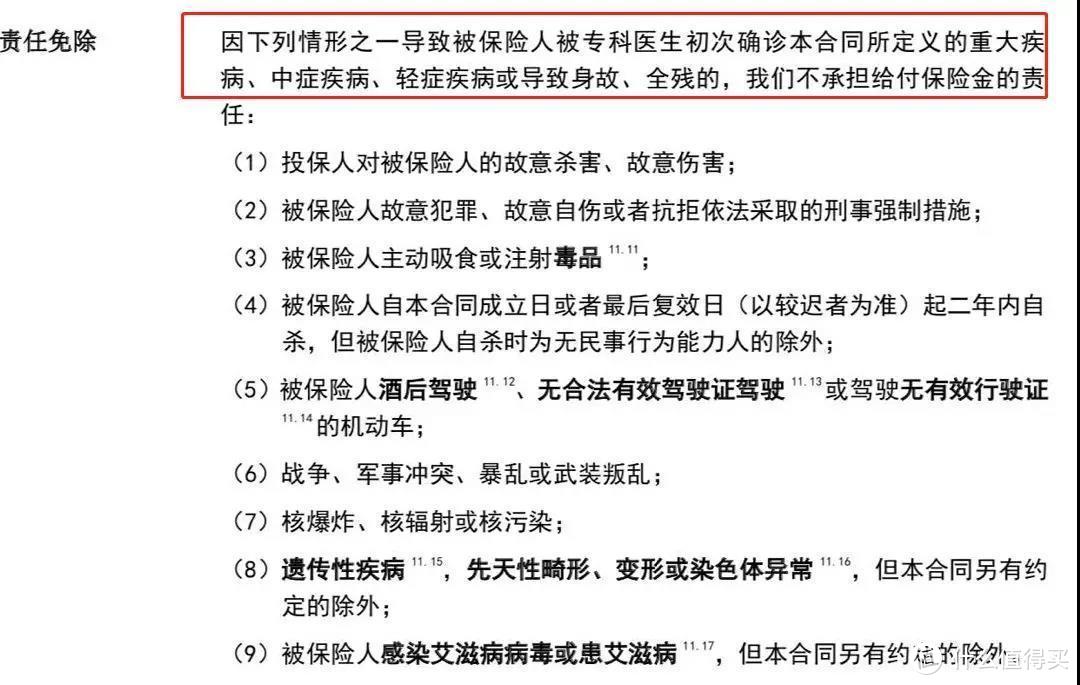

但是有些产品重疾和身故的免责条款是共用的

比如说这样的:

区别就在于,非共用免责条款的,身故免责比重疾免责少了两项。

也就是说,如果因为感染艾滋病、或是先天性疾病的身故,是可以赔付的。

但是一旦共用,由艾滋病和先天性疾病引发的身故情况,都将被免责。

共用免责条款的情况一般出现在线下产品中较多,

比如同方新多倍保、信泰百万无忧、中意悦享安康等。

当然,这是一个小概率事件,对实际影响并不大。

病历不能乱写

不管你目前有没有买保险,去医院看病时,一定记得提醒大夫:

“我正准备买保险,或者我有商业保险”

这么一说,医生就能明白了。

因为一旦在病历中出现一些莫须有的症状或疾病描述,

就有可能造成后期核保困难,或者成为理赔时的证据。

讲一个最近的事情,有位粉丝问十步,

“自己没有抑郁症,但是病历中出现了抑郁症的字样,会影响买保险吗?”

当然会影响。

粉丝只是晚上睡不着觉,结果医生在诊断病历上写下了“抑郁症”,不管是核保还是理赔,对被保人都是不利的。

因此十步也告诫各位,如果只是有失眠的小症状,建议优先选择看中医。

中医在诊断的时候,大部分都会认其肝气郁结、胃气失和、阴阳失调等,开一些调理身子,补气安神的中药;

但如果去看西医,开的安眠药等都是医院管制药品,便会将其诊断为抑郁症、焦虑症。

我们的病历在保险理赔中起着关键的作用,若出现错误或表达不对,会影响理赔的决定。

所以说,我们应该嘱咐医生慎重填写病历。

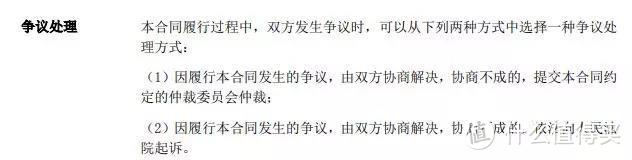

争议处理条款

在保险条款上,会有一条是针对发生争议情况时的解决方式:

一般都是给被保人提供两条路径:

① 提交本合同约定的仲裁委员会仲裁;或者是双方达成仲裁协议后仲裁解决

② 依法向人民法院提起诉讼。

看起来没有任何问题,但是十步在这里提醒大家

如果真的和保险公司发生纠纷,不得不进行争议处理的时候

建议选择向人民法院提起诉讼这一项。

原因有二,一是因为在我国的法律上,有不利解释原则。

起诉过程中,遇到争议时法律会更加偏向被保人。

二是因为我国仲裁法第九条:

仲裁实行一裁终局的制度,也就是说,除了劳动争议外的其它纠纷,

一经裁决,当事人就同一纠纷无法再申请仲裁或者向人民法院起诉。

而人民法院采取的是二审终审制,一审败诉,还能继续起诉。

其实写完这篇文章,十步隐约担心,会不会给大家造成“重疾险太麻烦”的感觉。

实际上,并没有说的那么复杂,最重要的还是看保障责任和性价比。

文章提到的问题,自然都是小概率事件。

我的本意一是帮助大家了解学习更多的保险知识,

二是“有坑才要避”,帮助大家避坑,教大家怎么避,才是十步存在的价值 ~