11

36

乳腺疾病都有什么?乳腺异常还能买保险吗?怎么买?

2019-12-11 22:03:00

2点赞

3收藏

0评论

智囊听公司小姑娘吐槽说“女孩子20岁关注胸部大小,25岁开始关注胸部健康。30岁开始担心有乳腺小毛病……”

后台也有很多女性读者留言,询问乳腺有点小问题,还能不能买保险?

其实大家说的也不是什么大病,大多是增生、结节之类。虽然不严重,但是对保险公司来说,会认为增加了患病概率。

今天智囊来给大家科普一下,女性朋友们比较关注的,有乳腺问题还能不能买保险。

下文主要内容有:

-乳腺疾病有什么

-乳腺异常怎么买保险

-女性该如何关爱自己的健康

提供一份乳腺异常投保的智囊,希望有所帮助。

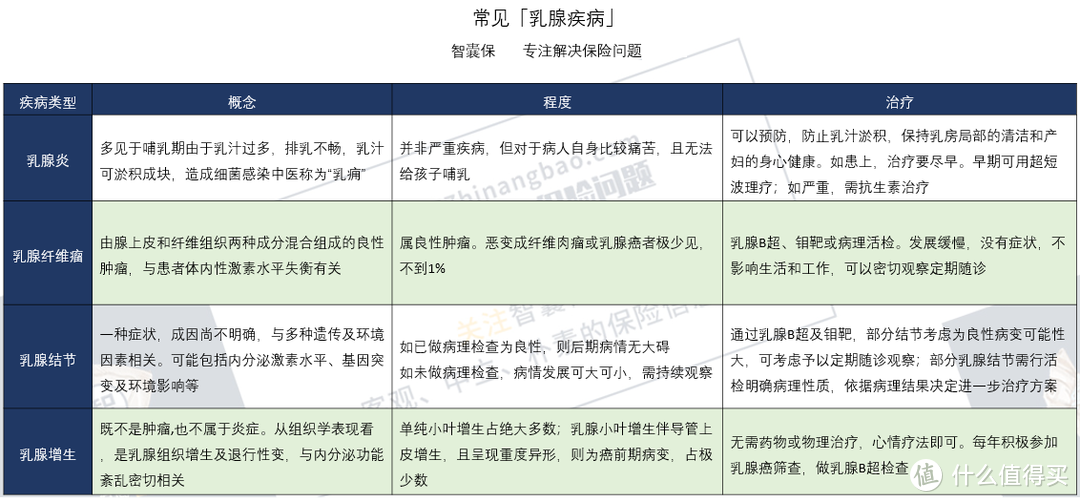

1-常见的乳腺疾病

国家癌症中心2017和2018年癌症数据报告显示,不论是大城市、小城市,乳腺癌是女性最高发的疾病。

下图是国家癌症中心的数据,乳腺癌居恶性肿瘤发病率首位。

虽然高发,乳腺癌治愈率却非常高,早发现早治疗,五年生存率可达80%。

乳腺癌是乳腺疾病中比较极端的一种,绝大多数女性朋友面临的,只是一些常见的乳腺疾病:

(点击查看大图)

(点击查看大图)

这些并不严重,但保险公司的健康告知会提及,所以很多女性朋友会联想到乳腺癌,比较担心。

其实大可不必,以最最常见的乳腺增生为例,看看它和乳腺癌是什么关系?

乳腺增生与乳腺癌都是乳腺上皮细胞的过快增长,但两者区别明显:

乳腺增生:是良性的、可控的细胞堆积与增长。我们最常见的乳腺小叶增生,就属于比较轻微的Ⅰ期。95%的小叶增生都不会致癌,和癌症并没有必然的关系。

乳腺癌:是恶性的、不受控制的细胞快速生长,而且这些恶性细胞可以进入血液或淋巴液而转移到身体其它部位。

两者相关性非常小,患有乳腺增生的朋友不必担心,定期做好健康检查就好。

2-保险公司核保结果分类

对于有乳腺疾病或其他身体异常的投保人群,保险公司通常会采取一些有别于健康人群的承保方式:

与正常承保相比,会延期获得保障、少某项已有疾病相关的保障或者需要多交些钱。

智囊认为除了“拒保”这种直接“封杀”的结果,就别因为多交点钱或少保一些责任而放弃投保。

毕竟我们面临的风险不止一种,在有异常的情况下能获得保障就已经不错了。

3-有乳腺异常怎么买保险

1、乳腺炎

乳腺炎本不是严重疾病,基本发于哺乳期,也较好治愈,所以不做特别说明。

重疾险中,相关核保最宽松的产品是嘉多保和昆仑健康保2.0,没有任何条件,可直接标准体承保。

2、乳腺纤维瘤

意外险和寿险:基本都能以标准体承保。

重疾险和医疗险:需要看是否手术、术后复查是否有异常,根据术后复查情况判断。

如果做了手术切除,病理检测为良性,一般可以标准体承保;

如果不做手术,有可能会被拒保,但是具体情况要根据人工核保的结果决定。

重疾险中,昆仑健康保2.0表现最优,只要求病理切除明确为乳腺纤维瘤即可标准体承保。

医疗险中,支付宝上的好医保和微医保的核保条件最为友好。

3、乳腺结节

结节有良性和恶性之分,良性的比如乳腺纤维腺瘤、乳腺脂肪瘤;恶性的比如乳腺癌和乳腺肉瘤。

是否能买保险要看结节的良恶性,参考的检查资料需要更详细。

意外险保的是意外伤害,和疾病无关,所以不管是什么类型乳腺疾病,通常都可直接购买。

乳腺结节良恶性的鉴别方法:

① 看近半年的乳腺彩超,彩超结果结节直径不超过2厘米,无腋窝淋巴结肿大,寿险按标准体买的可能性很大。

但是,重疾险、医疗险除外承保可能性很大。

② 看乳腺影像诊断,乳腺BI-RADS分级是一种乳腺影像诊断分类评估方法,共分为6级。

看不懂没关系,一般体检报告上都有写,直接问医生更明白。

对于乳腺结节,医疗险基本上都是除外责任承保。

1-2级:重疾险大部分产品可以标准体承保。

3级以下:寿险一般能正常投保。

4-6级,投保医疗险、重疾险很大概率会被保险公司拒保。

1级2级可标准体承保:比如渤海人寿和海保人寿两家公司的产品。

1级才可以标准体承保:比如光大永明和昆仑健康两家公司的产品,健康告知会相对严格一些。

如果是患了乳腺癌,除了意外险,其他的都买不了。

4、乳腺增生

意外险和寿险:大部分意外险和寿险健康告知没有乳腺增生这条,购买时可以作为标准体承保。

例如:上海人寿小蜜蜂意外险和横琴优爱宝定期寿险。

医疗险:要看乳腺增生的严重性,通常未穿刺活检,未明确诊断,一般除外责任。

微医保的百万医疗险要求较宽松,只要半年内的乳腺钼靶或超声检查确诊为乳腺增生,即可标准体承保。

其次是众安的尊享e生2019,满足条件也可标准体承保。

重疾险:单纯性乳腺增生,无结节、无囊肿,大概率可以直接投保,告知后基本都能直接投保。

如果在线下购买,可能会出现标准体承保、加费承保、除外承保等结果。

线上购买时可以选择没问到乳腺增生或者可以智能核保的产品,比如复兴联合康乐一生B款、C款。

不同公司、产品对身体状况要求不同,如果投保时遇到除外承保、拒保等情况,要多尝试几家,从中选择最好的承保方式。

4-女性如何关爱自己的健康

生孩子、带孩子、上班赚钱、家务劳动......女性在现代社会发展里承担着越来越多的责任和压力。

所以希望所有女性朋友能平衡好时间,从繁忙中抽出空,多关爱自己。

目前医学上已证实,乳腺癌发病与基因有密切关系,所以如果家族有乳腺癌病史,那么需要重点关注。

针对乳腺健康的检查,有世界卫生组织推广的一个组合:乳腺彩超和乳腺钼靶。

乳腺彩超:乳腺彩超是常用的检查手段,价格也不贵,仅为百元左右,普遍都能负担的起。钼靶X线检查:钼靶x线检查是目前诊断乳腺疾病的可靠检测手段,可以检测出医生触摸不到的乳腺肿块。

同时能鉴别出乳腺的良性病变和恶性肿瘤,可以早期发现乳腺癌。

5-智囊说两句

希望本文能给女性朋友们帮助,希望大家看完分享给身边更多的女性朋友,让大家了解更真实的保险。

对于其他的一些乳腺异常情况,核保思路比较类似,若还有未提到的,大家可以参考上面的处理办法。

面对乳腺疾病,大家不要过于惊慌。保持健康的生活方式,积极调整自己的情绪,以及定期体检。

Cut—————————

全文完~

觉得有用,还请随手点个赞