8

8

哎呀,不想写寿险啊!买了停不下来~~

2020-06-12 18:58:31

0点赞

1收藏

0评论

有日子没写定期寿险的测评了。

真的不是因为懒

实在是定期寿险太简单了。

属于闭着眼买,都很难买错的那种!

熟悉的朋友都知道,寿险的保障责任狠简单。

只要去世或者全残,就给你赔钱。

再加上价格也狠便宜,好产品层出不穷的。随手买一买,几乎都亏不到的。

这次寿险测评重新营业,主要是因为,我最钟意的选手瑞泰瑞和又升级了。

搞得我快控几不住寄几,买买买停不下来了

为什么买?

前面说了,寿险保障责任简单粗暴,只要去世或者全残,就能赔钱。

死我倒是不怕,但我怕我死后,没人照顾我家人呀。只能给他们多留些钱.

有了钱,悲伤的日子总会过的快一些。

怎么买?当然是家里谁赚钱给谁买,谁赚的钱多,就给谁多买点额度。

我爸妈年纪大了,我还没给他们赚够养老钱呢。

而我弟年纪小还在上学,离毕业还远着呢。娃儿……暂时还没有。

但勉强也算是上有老下有小了,必须得多一手准备。

买多少?买的保额最好能覆盖房贷、车贷等家庭负债。

以便能确保,赚钱的人不幸没了,活着的家人也能好好生活,不至于就此穷困潦倒。

我之前给自己配了100万保额,就是考虑到万一我真的挂了,这些钱能撑到我弟顺利上完学,来接棒找到好工作。买到啥时候?当然是买到我=家庭支柱不能再赚钱的时候。

按照国内退休年龄来算,一般是建议买到退休,也就是保障到60岁,30年缴费。

那个时候,孩子(如果有的话)也大了,差不多也工作赚钱了。

房贷什么的债务也差不多清了,该负的责任也差不多了。也了无遗憾了。

至于怎么买到一款保障好又划算的定期寿险?

大家可以去看莹莹之前总结过的“定寿三要素”——能不能买、能不能赔、要花多少钱?

讲道理,定期寿险因为保障责任实在太简单了,也整不出多少花头。

所以市面上的产品,大家都差不多。经过我们筛选的这12款,都还不错。

这些产品各有特色,真的随手买哪一个,都不亏。

其他的产品呢,在上一篇定期寿险测评中也详细说了,今天就不再赘述。

只重点说一下,我一直比较钟意的瑞泰瑞和。

瑞泰瑞和升级为瑞泰瑞和2020了。

本来就挺优秀的选手,升级之后更优秀了。

几乎快是巅峰级别的选手了。

怎么说呢。定期寿险该有的它都有,虽然责任中规中矩。

但各方面都做到了极致,几乎挑不出毛病!

它的亮点,总结起来就三个字:狠好买!狠好赔!还狠便宜!

狠好买

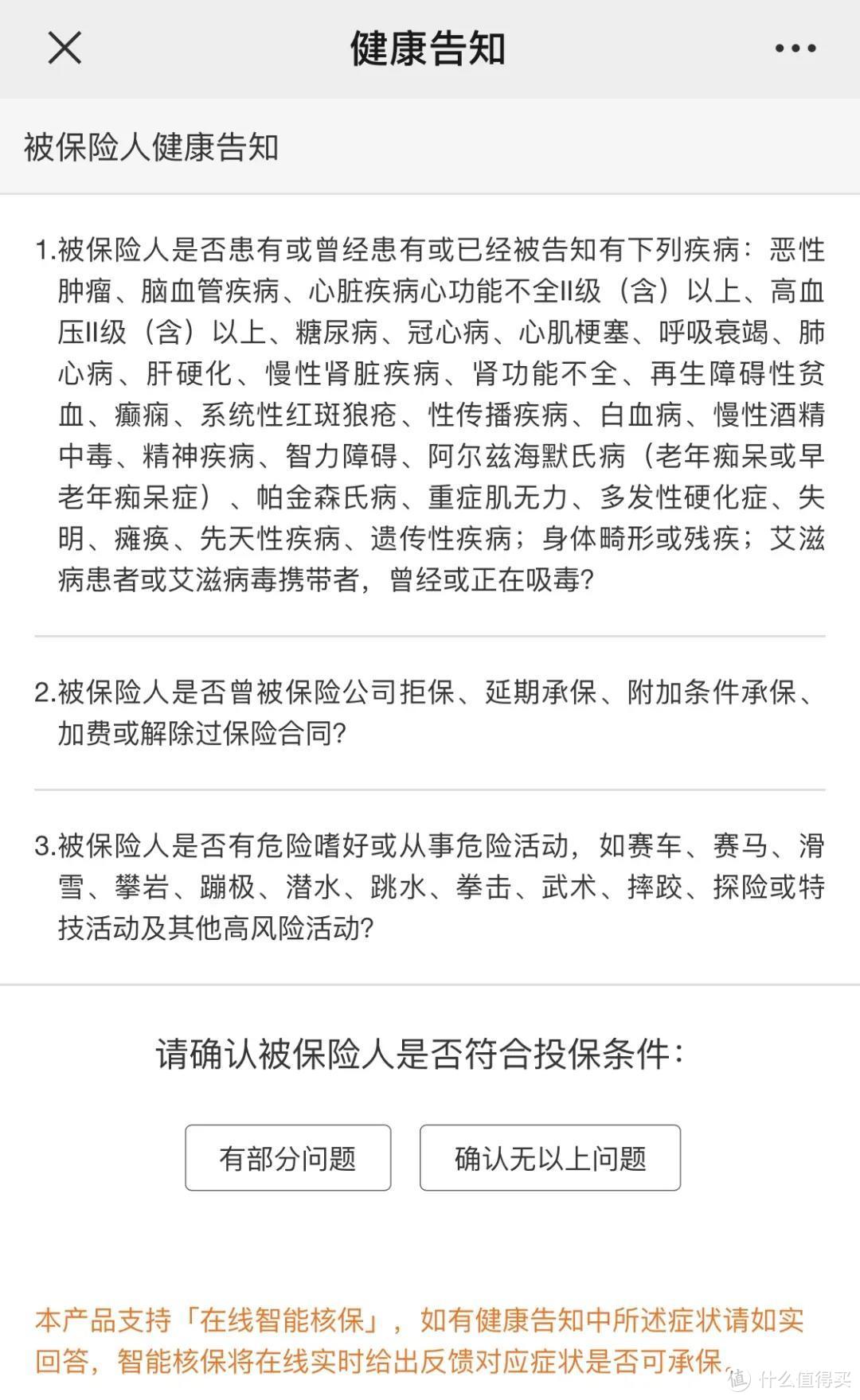

健康告知只有3条

非常宽松,极其宽松。

市面上几乎找不到健康告知比它还宽松的定期寿险。

不管是常见的结节,还是乙肝,都不需要核保,可以直接买!

还没有职业限制,常见的高危职业,比如大货车司机、消防员、矿工、船员、前线军人、防暴警察等等,都可以买!

尺度贼大

狠好赔免责条款也只有3条

除了这常规的3条不赔——

A 投保人杀害被保人B 被保人自个儿作死想不开,

跑去犯罪或抗法C 两年内自杀其他情况导致的身故,

都可以赔。即使是酒驾、无证驾驶、毒驾、战争等等,都给你赔。

大多数朋友担心的,骑电动车意外身故赔不赔的问题。

也可以放心买瑞泰瑞和2020了,它没限制,照赔不误。

当然,从健康守法的角度,不建议大家酒驾、无证驾驶、毒驾、以及驾驶没上牌的电动车。

请大家自觉,做一个遵纪守法,尊重生命的人,谢谢~还狠便宜升级之后的瑞泰瑞和2020,

价格降了不少,费率接近底价。都快赶上最便宜的定期寿险——国富定海柱1号了。

同样都是30岁,买50万的保额,保到60岁,30年缴费。男性买瑞泰瑞和2020,

每年只比定海柱1号贵30块,差距并不大。而女性的保费是一样的。

但定海柱1号的健康告知和免责条款,可比瑞泰瑞和2020严格太多了。

总结起来,瑞泰瑞和2020就是一个不偏科的学霸选手。

门门都很优秀,性格又稳又踏实,包容性还贼高。谁都可以选它,关键价格还很便宜。

简直就是大众的完美对象。诶~不说了,我要去加保了……

哎呀,差点忘了。

再来插播一个新的定期寿险——横琴人寿的擎天柱2020。

如果说瑞泰瑞和2020是大众完美对象,那横琴擎天柱2020就是超优体的白马王子。

它有两个版本:标准版和优选版。除了在投保规则上有一点差别之外,其他保障内容基本上一样。

保障内容上,除了常规的身故/全残保障之外,还多了一个全残关爱金责任——全残180天后身故,

可以额外赔付20%保额。价格方面,只有更便宜,没有最便宜!标准版的价格和定海柱1号一样,

30岁,买50万的保额,保到60岁,30年缴费。男性每年是565元,

比瑞泰瑞和2020便宜30块。女性价格一样,每年305。

这个价格已经很便宜了,但优选版的价格还更便宜些!

男性每年只需要540元,女性每年290元。

几乎是目前定寿的地板价了。但是!便宜是有代价的!擎天柱2020狠挑剔!

它不太好买。只有身体完全没有任何问题,身故风险最最最最小的那一批客户,

才能享受到优选体这个惊人的价格。它的健康告知非常严格,常见的甲状腺结节、

乳腺结节、大小三阳等都不能直接投保,血压超过150mmHg也直接被排除了。

关键,它还不支持核保。基本上是目前对被保人健康要求最严格的定寿了。也不太好赔。

免责条款除了基础3条,还多了故意自伤、吸毒、酒驾、无证驾驶、感染艾滋病等,

因为这些原因身故,就拿不到理赔。当然,如果你身体非常健康,

没有健康告知列举的任何问题,也不存在免责条款中所列举的情况。

那么擎天柱2020是你的最优解,买它!

最后总结:这两款新品,各有特色。