155

30

不知道怎么给股票估值?这里有个通用方法

2021-07-04 11:56:54

66点赞

879收藏

153评论

创作立场声明:以上不构成投资建议,据此买卖风险自负。

投资想要赚钱,无非就是高卖低买,而买卖点的选择,其实并没有一个非常有效的方法来计算。有些人就喜欢看心情买卖,当然盘感好的话可能会赚到不少,但是主观因素越强烈,对收益造成的不稳定性就越大,这是我们想要长期稳定盈利尽量要避免和控制的。今天就跟大家介绍我个人常用的股票估值方法,当然只是我一家之言,给大家做一下参考,能抛砖引玉是最好了。

先把总结写在前面:

第一步,找到这只股票过去十年的平均估值区间,作为基准数;

第二步,比较大环境的影响(十年国债收益率),对第一步的估值基准做出调整;

第三步,比较小环境的影响(企业自身经营和盈利状况),对估值基准做出最终调整。

下面我们拿美的集团做个例子,看一下整个估值过程是怎么样的。

01、过去十年的平均估值区间

第一步还是比较简单的,这个数据很多APP或者网站都有提供,这里我选用了理杏仁的数据,大家也可以用我之前推荐过的芝士财富来看。

从图上可以看到,PE的50%分位值为16.6,以此作为美的集团估值中值的基准数。

数据来自理杏仁

数据来自理杏仁

但是我们都知道,无论是大环境还是公司经营业绩都是在随时间不断变化的,如果只用过去的估值水平来看现在,那就等于犯了历史经验主义的错误,所以接下来我们还要根据大小环境对上述的基准数做出调整。

02、十年期国债利率(大环境)

为什么要看十年期国债利率?这个之前文章里也说过了。十年期国债,是我们最容易获得的,也是流动性最好的无风险收益,可以看作是全市场的无风险收益率。无风险收益率越低,代表市场对资产的回报率要求越低,股票市场的平均估值也就越高(收益率和估值成反比)。

还是用下图的数据:

数据来自legulegu

数据来自legulegu

过去16年的十年期国债利率倒数(也就是无风险收益的PE值)区间绝大部分的范围都在22-36之间,区间中值为28。而现在的十年期国债利率倒数为32.15,那么,认为2021年的股票估值水平相对过去十年的平均估值水平提升15%(32.15/28=1.15)是可以接受的。

美的集团过去十年的PE中值是16.6,16.6*1.15=19.1,也就是说,经过这一步的估值调整,美的集团当下的合理估值中值变成了19.1。

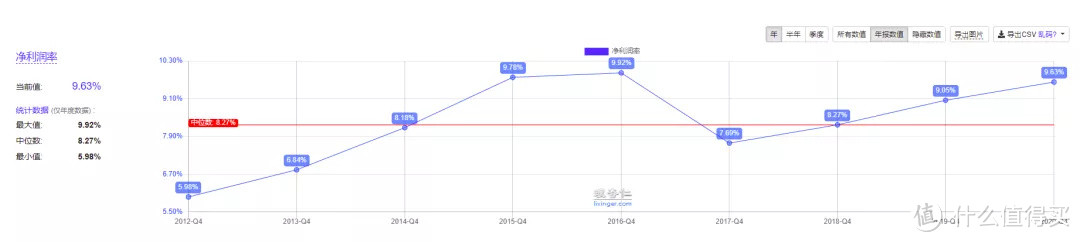

03、企业自身经营盈利状况(小环境)

考虑了大环境的影响后,我们还要考虑企业自身的经营及盈利状况。这里我们找到企业过去十年平均的ROE和净利润增长水平,再与当下业绩对比,如果近几年业绩相比过去更好且未来依然有较好的增长空间,则可以在第二步的基础上进一步提升估值中值,反之则要相应的降低估值中值。

还是看美的集团,在理杏仁上查到了过去十年美的集团的ROE和净利润增长比例,如下图1和2:

图1 美的集团近10年ROE

图1 美的集团近10年ROE

图2 美的集团近10年净利润率

图2 美的集团近10年净利润率

可以看到去年美的集团ROE表现是略低于过去十年的平均水平(相当于平均水平的94%),而净利润率则高于过去十年的平均水平(相当于平均水平的116%)。

两相比较,ROE下降的水平要小于净利润率的增长水平,那么我们可以假定在未来几年内,净利润率依然保持上涨的趋势,而且可以抵消ROE下降带来的负面影响。

综合考虑可以适当上调美的合理估值中值,由19.1提升到21(比例为10%,简单粗暴的计算下),最后在合理估值中值21的上下各留25%左右的波动空间,即可得到对美的集团的最终估值区间:15.75-26.25PE,当然我们可以圆整到16-26,这样就更方便计算。

预期美的集团2021年每股收益为4.25元,那么买卖点就是68-110.5元。

其他股票大家也可以按照这个方法进行分析,但是要注意以下两点:

一,周期股不适用第一步,比如万华化学、中远海控等公司,受行业周期的影响净利润变化非常剧烈,不能简单用过去的PE中值来作为基准数。

二,金融股不适用第二步,因为无风险利率的变化会对金融股的经营产生直接影响,理论上来说,无风险利率的下降会利空保险股和银行股,利好券商股。

除去这两类股票外,其他的大概率都是可以用这个方法算一算的。

snake0592

校验提示文案

寂寞狂人

校验提示文案

Mvpvo

校验提示文案

林恬恬

校验提示文案

一直中不了

校验提示文案

摄氏37度

校验提示文案

撸客斯

校验提示文案

有块糖

校验提示文案

了不起的小七少耶

校验提示文案

ars1886

校验提示文案

[已注销]

校验提示文案

值友3174434113

校验提示文案

yellowhill

校验提示文案

贪吃小提莫

校验提示文案

签到了365d才懂改名字

校验提示文案

咲师兄

校验提示文案

小雏囤货中

校验提示文案

susan130119

校验提示文案

中流击楫

校验提示文案

linkerlob

校验提示文案

值友5109118841

校验提示文案

ai再bb就删除软件

校验提示文案

件被税坑爹

校验提示文案

空中漫步

校验提示文案

歪歪在线

校验提示文案

lupin2002

校验提示文案

linkerlob

校验提示文案

中流击楫

校验提示文案

susan130119

校验提示文案

小雏囤货中

校验提示文案

咲师兄

校验提示文案

签到了365d才懂改名字

校验提示文案

贪吃小提莫

校验提示文案

yellowhill

校验提示文案

林恬恬

校验提示文案

值友3174434113

校验提示文案

[已注销]

校验提示文案

Mvpvo

校验提示文案

ars1886

校验提示文案

值友5834299063

校验提示文案