13

39

保险到底有没有用呢?

2021-06-15 16:05:33

0点赞

0收藏

2评论

1

大家好,我是浪浪,人称保险蔡徐坤。

之前,我写了一篇文章,讲《保险的发展史》。

有位读者看完后,写了一大段留言,大概的意思是说:保险本质上就是在贩卖焦虑,通过强调小概率的灾难事件,来恐吓大家投保,实际上保险并没有什么用,就是一个心理安慰剂。

这番话引起了我的兴趣,当时我就想聊聊这个话题,可惜那段时间我晚上抽不开身,事情就拖到了现在。没办法,成人的世界没有容易二字。

我之所以觉得那位读者的说法有趣,是因为我认为,“贩卖焦虑”这个词本身并不成立。焦虑不会凭空产生,没头发的和尚不会担心自己有脱发问题,焦虑本身就是存在的。

“贩卖焦虑”的实质,就是放大已存在的焦虑,借此来推销自己的产品。

这是一种营销方式,跟保险有没有用无关。不过这招确实是保险业通用的营销手段,但话说回来,从这方面讲,哪个行业不是在贩卖焦虑?

搞知识付费的卖知识焦虑,搞游泳健身的卖身材焦虑,就连卖肾宝片的小姐姐,也是在搞肾性能焦虑。什么老公肾好,你就别想跑。

我们活在铺天盖地的广告之中,每一页广告的目的,都是为了激发你对商品的兴趣。怎么激发?最原始也最有效的方式:放大你的欲望和焦虑。这点万古不变。

但这跟保险的本质扯不上边,跟保险有没有用也没有关系。不能因为送水上门的小哥扛着水,就说人家要跟你背水一战,这是不对的。

2

保险到底有没有用,其实是个很有趣的问题。

这个问题最有意思的地方在于,不同的立场方,都带有强烈的 “幸存者偏差” 视角。

认为保险无用方,会举例,很多人买了保险一直没用到,不如把买保险的钱用来买点别的。而且是祸躲不过,这是命。

而认为保险有用方,会举例,某个人没买保险,一场大病倾家荡产,这谁受得了。是我,我也受不了。

这两种立场,其实都属于认知偏差,都成立,但也都错了。他们都是基于自己感知到的“幸或不幸者”来做出的判断,见树木而不见森林,其实并不客观。

要见就见全藏森林,半藏有什么意思。

不过从这方面讲,也可以解释为什么近几年,国民的商业保险投保率越来越高。

发生这个现象的原因,很多人认为是,国民的受教育程度和金融意识提高了,所以看待保险的观念发生了变化,更愿意接受保险了。

诚然,这是商业保险投保率上升的一部分原因。但,不是核心原因。

群体对事物的观念发生变化,构不成群体去做这件事的根本动机。

好比大家都知道,适当运动有益健康,但是绝大多数人都活成了,适度多人运动有益身心。

追求即时快感,是人的天性。

把一部心仪的手机和一份等价的保险合同放在一起,即使大家认为保险更重要,但相信大多数人还是会选择前者,这个比例差绝对悬殊得恐怖。

那究竟是什么促使人们做出了决定?关键还是,大家感知到外部环境的“幸存者”变了,不幸的人变多了,幸运的人变少了。

过去大家获取信息的渠道,主要来源于本地生活圈和传统媒体,在信息管道单一的情况下,我们很少会接触到类似“一场大病倾家荡产”这样的信息。

但是后来互联网重塑了信息管道,大家随时可以在朋友圈看到各种大病众筹的信息,还时不时被类似《我不是药神》、《北京下的流感中年》这样的强保险关联内容刷屏。

彷佛接触到的这一切,就发生在自己的身边。

这种对外界感知的变化,带来的刺激,最直接的影响就是我们认为自己离风险更近了,所以很需要保险。

由此可见,大家都是不见黑哥不落泪,不撞渣男不回头的真香男孩。

3

抛开主观因素。客观来讲,保险有没有用,取决于,我们到底需不需要保险,保险可以满足我们的哪些需求。

当然,这里指的是商业保险。社保没有讨论的必要,谁讨论,谁沙雕。

在国内,很多人都认为商业保险是社保的补充。

这么说也没错,但如果从资产配置的角度来讲,社保和商保,两者是共同支撑个人保障的支柱,缺一不可。为什么这么说?

社保不以盈利为目的,具有福利和社会救济的性质,特点是【广覆盖、低水平】,属于个人最基础的保障。

基础,就意味着能满足的需求有限。

拿医保来举例。

老王在如花似玉的年纪,不幸被查出癌症,还在经过治疗后康复了。

但是老王发现,这次医疗费总共花去37万,其中医保报销17万,自己要掏20万,把原本打算用来娶邻居嫂嫂的钱都花完了。

老王不禁仰天长啸,这是为什么?

这时候的老王,心里有水,眼里有浪。

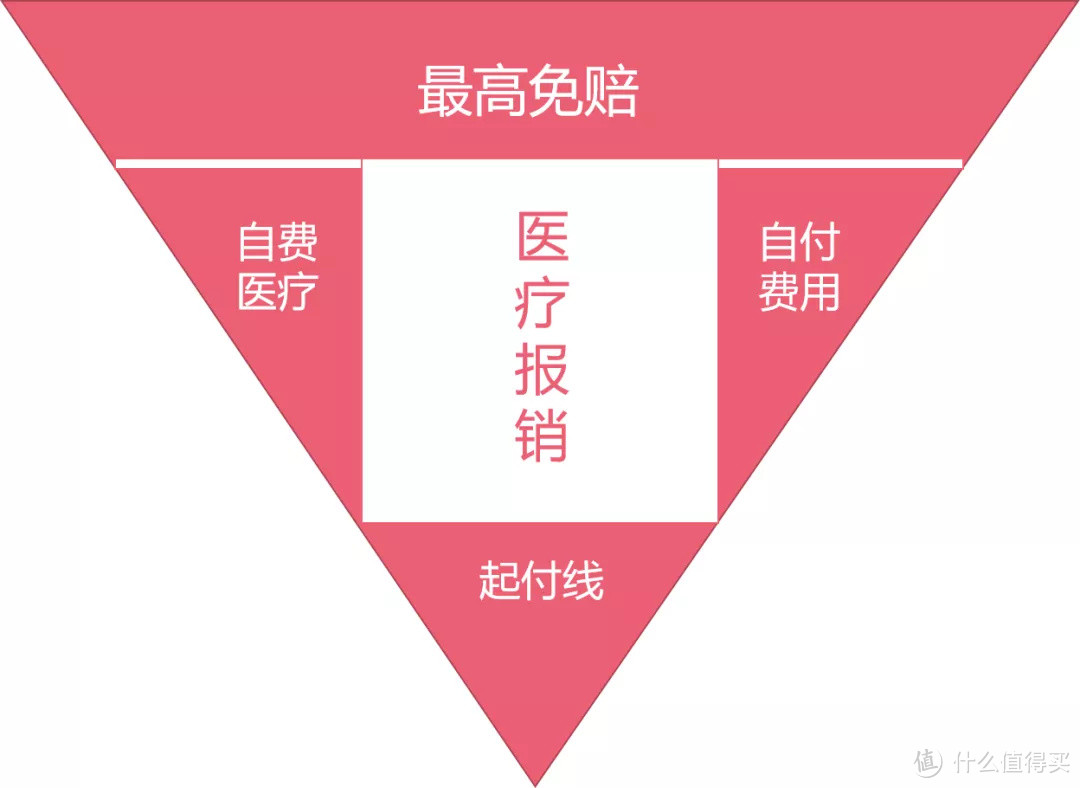

于是我出现了,给他祭出一张图,放在了下面:

他看完后,如当头棒喝,连称自己醍醐灌顶。

原来医保能报销的,只有图里中间的一小部分。而且超过了最下面起付线的部分(一般300元),才能报销,如果报销金额高于最上面的最高赔付额(一般30万),超了的部分还不给报。

以及,如图,在医保可报销部分的左边,是“自费医疗”。这里指的是一些在社保目录外的用药,比如一些进口药,癌症特效药,挂号费、体检费等等,这部分都需要自付。

在医保可报销部分的右边,是“自付费用”。众所周知,医保是有报销比例的,不同城市、不同医院的报销比例不同,一般是在60%-80%之间。报销后剩下的部分,也需要自付。

所以老王才会一场大病下来,掏光了娶邻居嫂嫂的钱。

老王的悲惨遭遇,充分体现了社保作为基础保障的特点,能满足个人最基本的保障需求,但是基础之上的部分,就要自己兜底了。

而恰恰好,社保覆盖不到的保障缺口部分,就是商业保险的天下。

如,老王在治病期间无法工作,预计损失一年的经济收入,没钱还房贷了。这种情况,可以用重疾险给付的一笔钱,来作为老王的经济补偿。

或者,老王没撑过5年,不幸身故了,家里的经济支柱倒了。这种情况,可以用寿险给付的一笔钱,来作为老王家人的经济补偿。

又或者,老王活到了老年,发现自己的养老金替代率太低了,不足以让他享受好一点的生活品质,只能消费降级,缩衣节食。这种情况,可以通过在年轻时,规划商业养老年金来解决。

所以从客观层面来讲,一个成年人不需要做选择,因为他社保和商保,都需要。而且也只有这两者组合,我们才能拥有一个相对完整的保障体系。

不然的话,会容易侧漏。

4

即使客观条件上,我们需要保险,但保险能不能发挥作用,其实是个不确定事件。

因为发生风险是个概率事件,而且还可能,概率很小。

拿大家最关心的重疾发生率来说,按照保监会发布的《中国人身保险业重大疾病经验发生率表(2006-2010)》中的数据推算:

一个25岁的男性,5年内罹患25种主要重疾的概率是0.39%,10年内是0.93%,20年内是3.35%,30年内是10.51%。发生率呈逐年递增的规律,最高至105岁时的74.30%。

那么,从概率角度来讲的话,一个25岁的男性,在10年内99%不会发生重疾。

那他在未来的十年内,要不要买重疾险,就变成了一个风险决策的问题,有两个选择:1避免可能出现的最大损失,选择买保险;2追求最大收益,不买保险。

如果从博弈的角度考虑,我相信很多人都会选择不买,因为99%不发生重疾的选项,明显更符合较优策略。

而且再考虑到保费的机会成本,如果不买保险,这笔钱是可以用来产生其他收益的,比如投资理财,学习进修等等。

买了保险,这笔钱长期来看等于低息储蓄,短期来看,如果不发生风险,这笔钱就没有产生任何收益。

所以,这也是有些人不买保险,或者觉得保险无用的理由。

这么想,都没错。

但有一个非常重要的点被忽略了,就是:

我们有没有承受那1%风险的能力?

如果没有,那你就要思考一下,损失和收益,孰轻孰重。

保险的作用是兜底,不能只看发生概率,更需要关注的是,自己有没有承受风险的能力。

就像是搞投资,如果不给自己留后路,用身家性命去梭哈,这显然是无私的送塔行为。

值得尿道一声惊雷。

5

格式 1 ( 16px, rgb(70, 58, 58) )

人类不是绝对理性的动物,即使我们自以为理性。

在《贫穷的本质》一书里,作者举了很多例子,来证明穷人其实跟富人一样聪明,只是不同的认知,导致了不同的选择,最终走向了不同的结果。

其中令我印象最深的一个例子是,非洲的贫困人民想防止患上疟疾,最好的方法是购买一张好的蚊帐,但是他们宁愿等患病后,去医院付出更多的医疗费,也不愿意买一张蚊帐来止损。

因为不买蚊帐,也不一定会患上疟疾。所以他们更愿意把钱,花在能得到即时反馈的消费上,比如吃一顿大肉,买一件衣服。

这其实跟 “保险到底有没有用” 这个问题的性质是一样的,取决于你怎么去理解它。

如果谈实用性,我可以很坦诚地告诉你,大多数时候,保险就是没用的。

但是,如果从风险管理的角度来讲,越没用的保险,就越有用。

因为最需要保险的,就是这类发生概率小,但是一旦发生,损失将不可承受的极端风险。

即使概率只有1%,0.1%,0.01%,但是只要在漫长的人生里发生一次,就可以造成家庭财务死亡。

保险是一种转移损失风险的财务安排,是避免因小失大的权衡利弊。

实际作用,其实跟备胎差不多,大多数时候确实是没用的,毕竟备胎转正太难了。

但是当你需要的时候,也有一个肩膀可以依靠,这是备胎的意义。

你若安好,身遍花草,你若不好,备胎来保。

愿大家的人生,都有一个Plan B。

愿大家的人生,永远用不上Plan B。

黑夜呐喊

校验提示文案

黑夜呐喊

校验提示文案