158

30

应收账款33亿现金仅5亿,中科电气资金链承压

2025-12-17 19:36:36

0点赞

0收藏

0评论

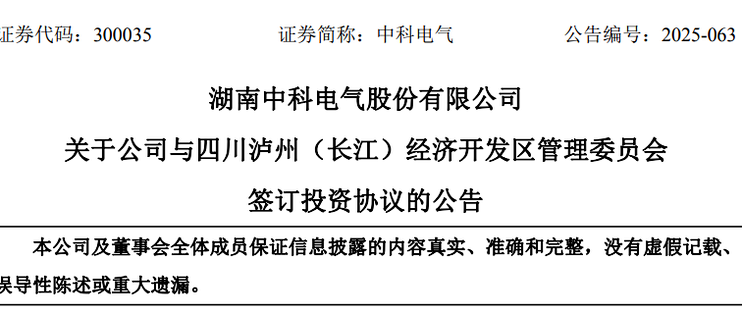

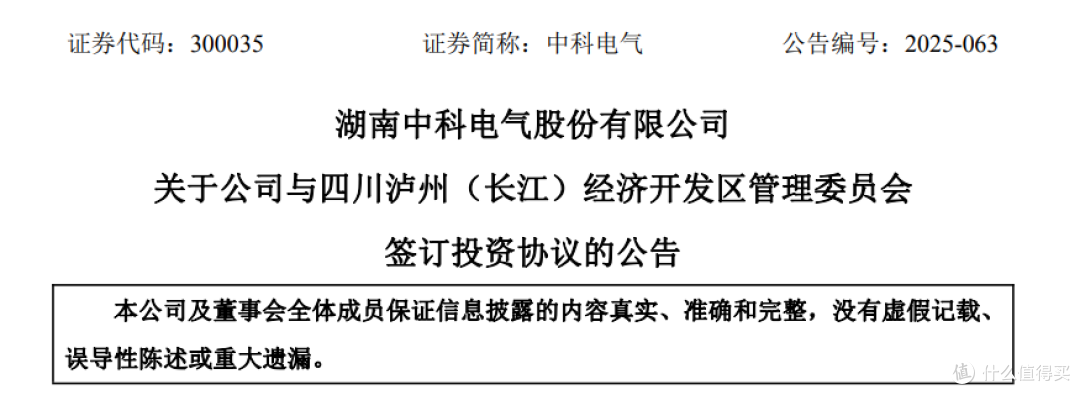

12月16日晚间,中科电气(300035)一份投资公告在资本市场引发热议。这家深耕电磁冶金领域的上市公司,宣布与四川泸州(长江)经济开发区管委会达成合作,计划投建年产30万吨锂离子电池负极材料一体化项目,而其最新财务数据暴露的资金缺口,让这场“豪赌”的资金来源成了最大悬念。

记者从12月16日晚间公司披露的投资协议公告中看到,此次中科电气规划的锂电负极材料项目总投资约70亿元,选址落子四川泸州(长江)经济开发区,项目用地规模达到1500亩,整体建设周期设定为18个月。为降低推进难度,项目采取“两步走”策略:一期重点建设年产20万吨的一体化生产基地,计划投入47亿元;二期再追加23亿元投资,完成剩余10万吨产能的布局。

对于此次大额投资的初衷,中科电气在公告中给出了明确解释:核心是为了扩大锂电负极业务的规模优势,以匹配当前持续增长的市场需求,最终增强公司在该领域的综合竞争力。不过公司也同步提示了潜在风险,包括项目用地落实、相关审批流程推进、工程建设进度以及未来市场环境变化等多重不确定性,且明确表示“短期内不会对公司业绩产生重大影响”。

相较于项目本身的规划细节,资本市场更关注的是“钱从哪来”的核心问题。中科电气在公告中仅笼统提及,资金来源为“公司自有资金及自筹资金”,具体包括公司及子公司的直接融资、间接融资等方式,但同时坦诚“资金能否按期到位存在不确定性”。而这份模糊回应背后,是公司并不宽裕的财务现状。

最新财务数据显示,截至2025年三季度末,中科电气的货币资金余额仅为4.85亿元,与之形成鲜明对比的是,公司同期经营活动产生的现金流量净额为-10.96亿元,较上年同期的-1.85亿元大幅恶化,现金流承压明显。更值得警惕的是,公司的应收账款规模正持续飙升,三季末已达到33.76亿元,较2024年同期的23.86亿元增长41.51%,而2023年同期这一数据仅为17.80亿元,两年时间应收账款规模近乎翻倍。

有趣的是,在现金流与应收账款表现不佳的同时,中科电气的盈利数据却呈现出“亮眼”态势。2025年三季报显示,公司前三季度实现营业总收入59.04亿元,同比增幅达52.03%;归母净利润4.02亿元,同比暴涨118.85%;扣非净利润4.11亿元,同比增长也接近100%。这种“盈利高增但现金流疲软”的背离现象,早已引发投资者关注。

记者梳理互动平台信息发现,此前已有投资者针对“应收账款规模巨大、经营活动现金流与净利润严重背离”的问题向公司提问。中科电气对此作出回应称,公司销售回款主要以票据为主要形式,而经营性应收票据通过背书转让方式支付货款时,相关金额并未体现在经营活动现金流量中,这直接导致经营性应收项目增加较多但现金流入不足,最终使得经营活动现金流同比大幅下降。公司强调,这一现象“符合业务快速发展的阶段性特征”,其影响会随着业务发展阶段变化及收付票据金额调整而逐步改善。

公开资料显示,中科电气并非锂电行业的“新玩家”,其成立于2004年4月,2009年12月在深交所创业板上市,早期以电磁冶金业务立足,成为国内该领域的知名品牌企业。近年来,公司逐步拓展业务边界,形成了电磁冶金整体解决方案、高能量密度锂电池负极材料解决方案、节能减耗整体解决方案三大核心业务板块,此次大额投资正是其押注锂电负极赛道的重要举措。不过在4.85亿货币资金与70亿投资额度的巨大差距下,公司后续融资方案的落地情况,将成为这场“赛道升级战”的关键。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/68043.html