126

63

80%的人理赔出错,都是踩了这3个“隐蔽”点,看看你中招了吗?

2019-09-10 23:08:51

2点赞

8收藏

0评论

管家经常听别人吐槽,“理赔难、理赔难”,其实很多时候都是因为忽略合同里的关键事项,导致出险时理赔发生纠纷。

今天就来和大家说说关于医疗类保险理赔时的3大注意事项,虽然这些都在条款或保单中有写明,但比较隐蔽,一不留神可能就会出错。

1、“使用”医保卡或社保结算

在投保涉及到“医疗责任”,像意外险、医疗险的保险时,经常会看到条款中有类似这样的描述:

或者是“就诊时,已经使用社保结算的按100%赔付”,或保险业务员口中所说的“先用社保报销,然后再用这个保险报销”等诸如此类的描述。

听起来好像很容易理解,但再仔细问问,这些描述中所谓的“使用医保卡/使用社保结算/先用社保报销”到底是指什么呢?很多人就说不上来了。

是不是拿着“社保卡”或者“医保卡”去医院看病、挂号、结算医疗费用,就叫作“使用医保卡/使用社保结算”了呢?

非也!!!

保险条款中要求的“使用医保卡/使用社保结算/先用社保报销”,是指一定是要通过医保发生了实际金额结算的。

简单的说,是我们在就医时刷医保卡,费用清单中有因为医保发生了费用减免就叫做“使用”过。如果没有出现减免,即没有使用过。

很多城市的医保报销时有“起付线”和免赔额的,起付线是指在超过这个金额才报销,免赔额也是类似的意思:这个额度内不赔。

以北京市城镇职工的门诊报销为例,每年都会有1800元的“起付线”,意味着当年度看门诊花费超过1800元后,医保才能给按比例报销,1800元内容的部分需要自掏腰包。

所以,在很多城市,每年前几次看病很有可能时无法用医保发生实际结算的,虽然用了手中的“医保卡”或“社保卡”,但仅仅是用来记录信息。

划重点:用社保卡“刷过卡”≠“报销过”

因此,理赔时要看清楚条款中是否对 “使用”和“没使用”医保卡是不同的报销比例,所谓的高报销比例可不是“刷过卡”就行,必须是实际“报销过”才行。

2、“紧急就诊”报销

意外,意外,说得就是意料之外。有些时候,突发的疾病或意外,患者本人或者其它救援人肯定都会选择就近的医疗机构抢救。

这时就会有个问题:如果就近的医疗机构不属于保险条款中约定的医院范围,还能报销吗?

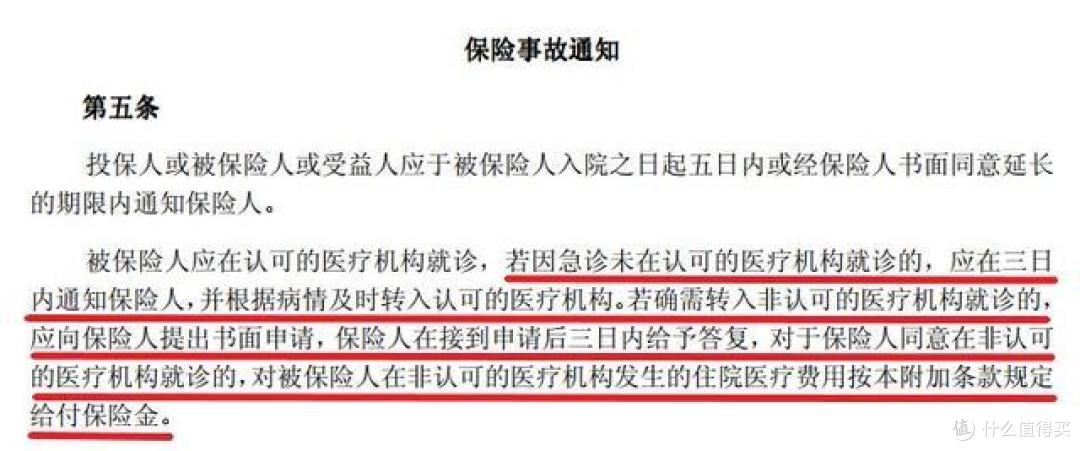

要是管家说:不一定。能不能给报销,要看你的保险条款中是否有这项约定:

如果有类似上图所示的约定,一般都会在条款中的“保险事故通知”中说明清楚。

遇到紧急情况,可以就近去不符合要求的医院就医,但是也需要尽快通知保险公司,让他们知情。

如果所罹患疾病只能在不符合条款约定范围的医院就诊,就需要向保险公司申请。保险公司同意的情况下,也会按照责任的约定比例赔偿。

但是,如果你所购保险的条款中没有这一条约定,即使是紧急就近就医去了不符合条件的医院,也是不会赔的。

划重点:投保医疗或健康类保险,看清医院范围

看看自己买的保险报销医院的范围是“二级及以上公立医院”,还是“二级及以上医院”?别以为只有“公立”二字之差,实际上区别大着呢!

3、条款与责任约定有出入

很多人投保的时候只看产品介绍页为我们简单总结的几个保障内容,却不晓得这并不一定和保险合同中的条款是一致的。

因此,理赔时到底以什么为准呢?

举个例子,像下面这款产品的介绍页中的保障责任和保险条款所示的就是不一致的:

一个说是“不限社保范围”,可条款中却赫然写着“符合政府社会医疗保险…”的字样。

这两个是一个意思吗?要以哪个为准呢?

这种情况,大多都是出现在购买1年期的“意外险”或“医疗险”中。

因为这两种保险,保险公司在很多情况下都是出一个“通用条款”去约定通用规则,再通过“责任约定”的方式来确定“具体保什么”。

所以,很多时候我们看意外险的条款时,其中都很不会约定具体的赔付金额、免赔额、赔付比例等;但是在产品责任中就有这些具体的数值和条件。

这也是为什么我们经常可以看到,一个统一的保险条款,可以创造出N个不同名称的保险产品。

更有甚者,通过保单中的“特别约定”改变原条款中的规则。

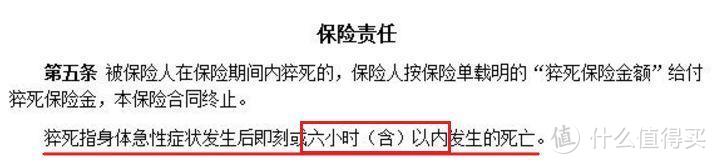

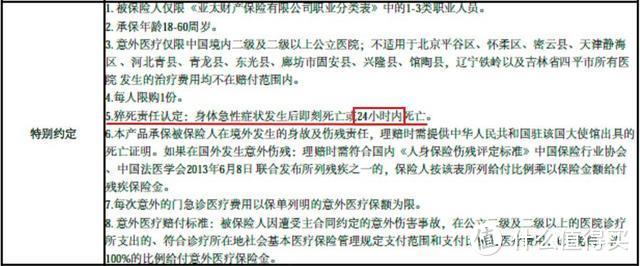

像某意外险条款中对于“猝死”的约定是这样的:

但实际上在保单的特别约定中,对于“猝死”的约定又是这样的:

如果出现这种情况时,特别约定的效力>保险条款约定的,最终会以保单中的“特别约定”为准的。

有的朋友可能会说:“没买之前看不到保单,怎么样才能知道具体的保障内容呢?”

其实,这些情况都会在“投保须知”中告知清楚的。

划重点:投保前,留心查看“投保须知”。

大家看到产品责任的描述和条款出现不一致时,不要大惊小怪,往往都是因为特别约定导致的。

说完这3点,大家就会知道为什么理赔的时候总会遇到时这样、那样的问题,大多数情况都是因为这些保险的细节之处导致的。

今天就给大家提示了这3个并不起眼却往往很容易出岔子的小知识点,希望能够帮助到大家。