348

339

百年鑫瑞养老年金保险保障怎么样?好不好?有哪些亮点?值得买吗?

2023-02-11 18:06:57

0点赞

0收藏

0评论

此时特别多年轻人都开始为自己的养老生活做资金储蓄准备。

部分小伙伴通过存银行、存现金来储蓄,有的人则选择购置一些有理财功能的产品。

例如养老年金险,就获得很多人的喜欢。

百年人寿推出了一款百年养老年金险,有小伙伴咨询学姐这款产品是否优秀?

今天,学姐就来测评这款产品看看!

一、百年鑫瑞养老年金险有哪些亮点?

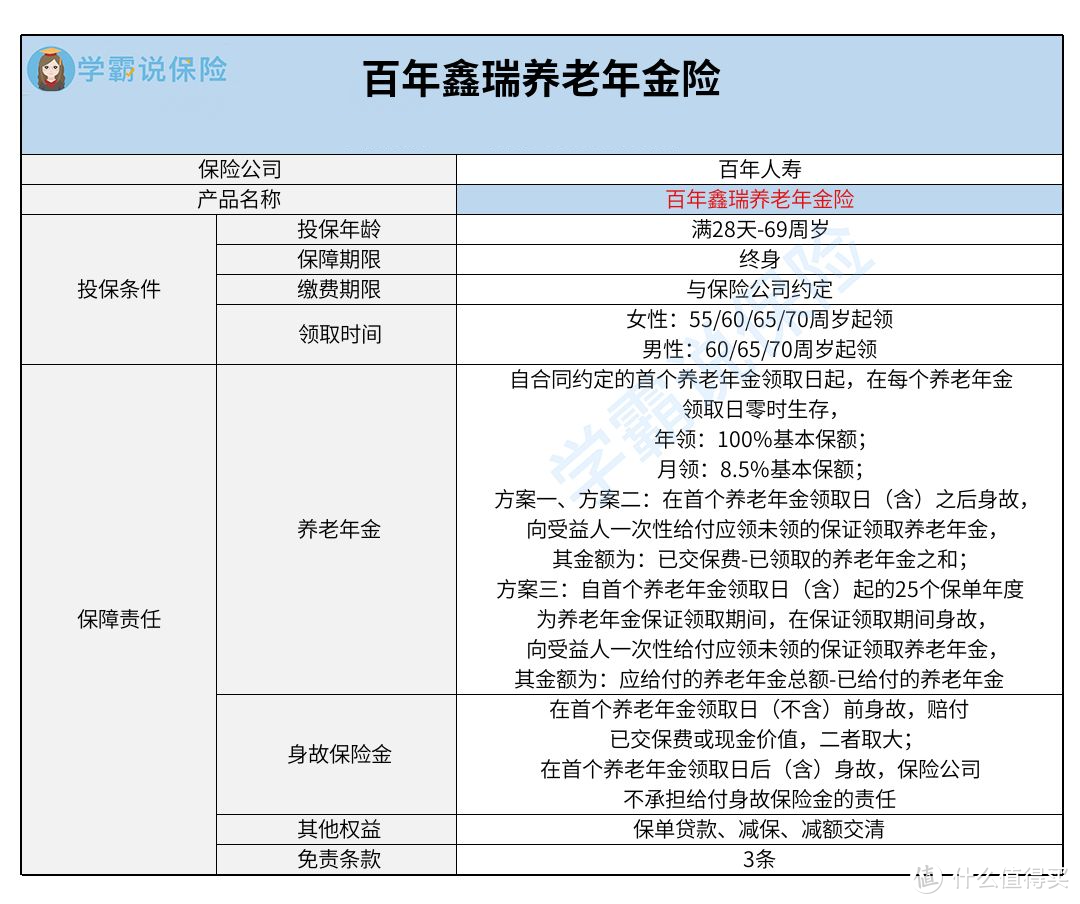

话不多说,我们来看看这款产品的保障图:

1. 投保年龄范围广

百年鑫瑞养老年金险的投保年龄下限为满28天,上限是69周岁,这个投保年龄范围真的很广。

现在市场上同类的产品,大多投保年龄最高为60、65周岁,高于60、65周岁的人群,就可能投保不了这类产品。

但百年鑫瑞养老年金险设置的最高投保年龄为69岁,能够让更多中老年人享受到投保的机会,一些身体比较健康的中老年人就可以尝试添加。

2. 免责条款少

免责条款,是保险公司不承担保险责任的情形,一般在条款上有详细注明。

百年鑫瑞养老年金险具备的免责条款是3条。

而市面上的同类产品,免责条款包含的条数是5-7条,甚至有的涵盖了7条免责条款可见百年鑫瑞养老年金险的免责条款比较少。

免责条款内容越少,其实就对被保人越友好,可以进一步减少出险不理赔的情况发生。

3. 提供丰富的权益

百年鑫瑞养老年金险除了养老金和身故保险金外,与此同时还提供了保单贷款、减保和减额交清权益。

这些权益主要是被保人所享受的,接下来学姐给大家分析一下它的用途。

保单贷款可以理解为保险人凭借自己的保单向保险公司提出贷款申请。

如果你资金出现了周转不灵的状况,那么此时就可以向保险公司申请借款。只要保险公司通过以后,这个时候就能够获得一笔资金了。只要你在时限之内还贷款和利息,不会对合同产生什么影响。

减保便是减少基本保额,保险公司退还一笔基本保额减少部分对应的现金价值。

可以理解为,当合同生效满五年以后,如果想提取保单里面的一部分资金的话,可以通过减保的形式提取,这样的话就能够正常获取一笔资金。

减额交清,实际上就是保险公司以保单现金价值作为保费一次性交清,交清保费后就可以不用再处理保费问题了。

假如你不想要继续交保费,在犹豫期后且宽限期满前都能提出减额交清的申请。倘若走了减额交清程序,基本保额会低于之前水平,保险公司按减额交清后计算的基本保额继续承保。

二、百年鑫瑞养老年金险还要注意这点!

结合百年鑫瑞养老年金险的保障内容来看,主要规定了养老年金和身故保险金,但是缺乏了全残保障。

当被保人生存至首次养老年金领取日后,一直生存在世,甚至每个约定时间就能领取养老年金,直到过世。

当被保人在首个养老年金领取日(不含)前出现了身故的情况,保险公司会提供一笔身故保险金。

倘若被保人在保障期限内全残,却无法获得应有的保障。

全残保障,一般而言是可以保障当被保人发生全残后,因而丧失了日常生活能力,不能获取经济收入的时候,保险公司会为被保人提供一笔保险金,并且帮助被保人维持后续的正常生活。

然而百年鑫瑞养老年金险并没有考虑到全残保障,这点还是值得大家注意的。

整体分析下来,百年鑫瑞养老年金险在投保年龄范围广、免责条款少以及其他权益设置的丰富,但保障并没有相对重要的全残保障。学姐建议大家多多去货比三家,认认真真的考虑清楚以后再投保!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<