14

39

连IRR都不知道,你在保单里算的收益率真的准确吗?

2019-06-06 11:49:20

4点赞

16收藏

0评论

创作立场声明:欢迎交流分享

在我们拿到一份分红重疾保单计划书、美金储蓄计划书或理财产品收益演示表时,我们往往都会去计算它们的收益率。即使收益率在保险的世界里,远远不是最重要的部分。

但是由于个人学习经历和生活环境的不同,所以真实的情况是,很多人并不清楚如何计算收益率。更准确地来讲,是不清楚如何计算“最准确”的收益率。因为大家虽然谈论的都是复利,但很多人连IRR(Internal Rate of Return,内部收益率。实际上它算的是机会成本,但可以简单地理解为复利)都没有听说过,也更别说计算了。所以,在这样的情况下,我们心中所想和实际计算之间,就可能会出现一些偏差,从而影响判断。

举个比较简单的例子,假设我们在每年的年初投资5万,持续5年,在第20年的年末(即第21年的年初,年初年末实际上是非常重要的一个细节)能收到100万,那么我们赚了多少钱呢? 粗暴点的算法是100-5X5=75万。实际上,这5个5万和这一个100万,各自的时间节点都不一样。所以我们通过简单的加减计算,可能并不能反应出它实际的情况。因为货币都具有时间价值。

货币的时间价值,这个概念非常简单,即货币的使用都是有成本的,即使是银行和银行之间的拆解。就像大家把钱存进银行,银行都会给一个利息。所以反应在上面的例子中,今年的5万块,其实并不等于明年的5万块,及后面的5万块。因为有时间价值的存在,所以今年的5万块放到明年,就是5万+利息。而倒推回来,明年的5万,也并不等于今年的5万块,而是等于5万块-利息。

所以,当我们在计算收益率时,把不同时间节点的货币总额粗暴地加在一起计算,可能就并不妥当了。因为这不仅会影响到收益总额的计算,也会影响到收益率的计算。

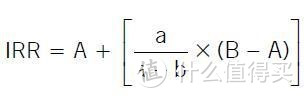

较准确的算法思路即是,将投入的不同批次的成本和产出的不同批次的收入,都推到一个时间点上,然后再进行计算。这也就是IRR计算思路的侧面体现,其专业的核心思想即是,“在考虑时间价值的情况下,使一项投资在未来产生的现金流量现值,刚好等于投资成本时的收益率”。

它的计算公式为:

A是当NPV试算为正数时的所用的折现率。

a为正的NPV的试算值。

B是当NPV试算为负数时的所用的折现率。

b为负的NPV的试算值。

NPV(Net Present Value)即为净现值,是一项投资所产生的未来现金流的折现值与项目投资成本之间的差值。

知道了IRR的原理和概念,我们就可以开始着手计算了。上面的公式看着很唬人,实际上我们可以用很简单的操作来完成日常的运算,因为我们都有Excel。

下面举例,来演示一下如何计算IRR。

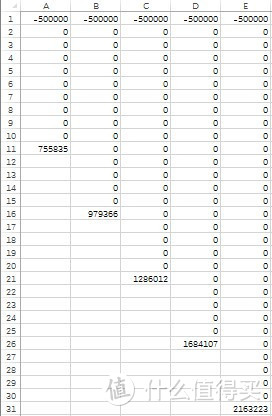

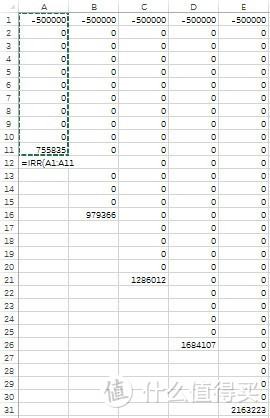

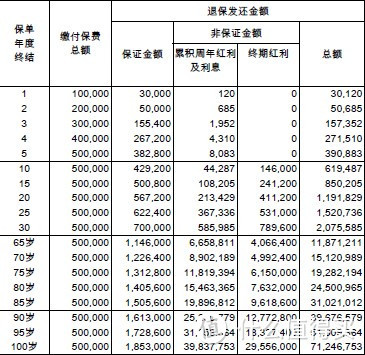

比如我一次性投入50W美金,买了一份简X延续。那么我可以得到这么一份演示表格,其中说明了我在对应的年份能拿到多少钱(在不支取的情况下)。在这样的情况下,如果我们想知道对应年份最准确的收益率,我们就可以用IRR来计算。

计算的方法很简单,首先打开Excel,然后输入对应年份的投入和收入,比如我们计算10年、15年、20年、25年和30年的收益率,我们就可以按这样的方式来输入数据。

即第一年投入50万,所以是负数,而在10年、15年、20年、25年和30年后是有收入,所以是正数。中间没有任何操作,所以是0。另外需要注意的细节是年初年末的问题,因为计划书里出现的都是“保单年度终结”。所以我们在计算时,需要将得到收入的年份往后延长1年。

举个很简单的例子,比如说我在今年1月1号买了保单,那么保单年底终结第一年,即是明年的1月1号。但我们在Excel里计算时。这个明明是第一年的1月1号,却跑到了第二行,对应第二年。所以为了得出最准确的数据,我们在计算时就得把后面的收入往后延一年。

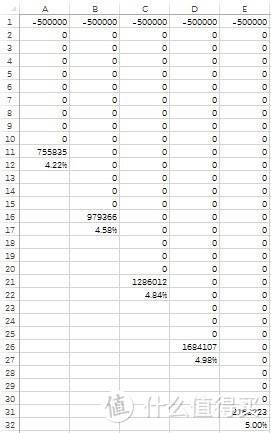

然后,我们只需要在下一行,输入IRR公式就能简单粗暴地计算出来收益率了。如图:

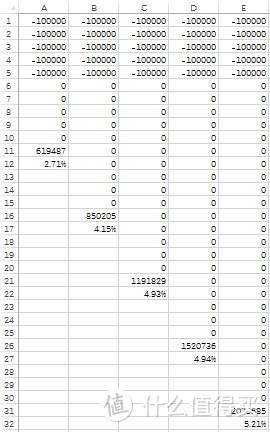

再举一个分期投入的例子,因为大部分保单的保费都是分期支付的,这种形式类似于各种年金。比如说我买了一份简X延续,但不是一次性缴费,而是选择每年交10W美元,交5年。那么对应的演示和计算就该是这样:

以上两种算法,基本上已经解决了在保单收益表举例里的所有问题了。在重疾、终身寿险、美金储蓄,投连险、派息基金,甚至在内地各种各样的返还型产品里,我们都可以运用此类方法来计算IRR。

在保险的世界里,保障类产品最重要的还是其本身的保障性,以及相关的法律及税务债务方面的延伸。储蓄类产品,除了法律框架外,其最重要的是安全性、流动性和收益率的平衡。

所以,IRR是很重要的一部分,为了防止被忽悠,我们需要掌握如何计算。但它具体在保险里,远远不是最重要的那个部分