312

127

中肯的说,关于保险公司的偿付能力,这篇文应该很专业!

2019-11-20 23:40:06

6点赞

55收藏

3评论

京哥保,真精算师主笔

只推荐京哥看得上的保险

经常收到一些读者的疑问,看中了一款保险产品,可是这家保险公司的偿付能力听说已经很差了,产品还能买吗?

有这个疑问理所当然,大多数保单是长期的,而且保障时间长达几十年之久,如果保险公司经营不稳定,将会影响保单利益的兑现。

但是否就说保险公司的偿付能力差,就一定不能买?京哥看过很多自媒体文章,要么是轻易的说没有影响,要么是威胁说影响很大。

那事实到底是怎样的?为了将偿付能力更科学的解释清楚,京哥特意又去翻了一遍偿付能力二代17号文,对,就是下方这些文件。

希望这篇文章,能够用最浅显易懂的方式帮助大家看到保险公司偿付能力对买保险的影响。

01 什么是偿付能力?

偿付能力的官方定义为:保险公司偿还债务的能力。

这句话的理解,需要与关系偿付能力的三个指标说起。在目前偿二代体系下,衡量保险公司偿付能力的指标有三个,分别为核心偿付能力充足率、综合偿付能力充足率和风险综合评级。

在以前的偿一代体系下,只有单一的偿付能力充足率一项检测偿付能力的指标,相对而言缺乏科学性。偿二代和偿一代可以简单理解为管理保险公司偿付能力的制度体系,内容本身较为复杂,就不在这里展开。

➤核心偿付能力充足率被用来衡量保险公司高质量资本的充足状况;

➤综合偿付能力充足率被用来衡量保险公司资本的总体充足状况;

➤风险综合评级主要是综合考虑保险公司的可资本化风险和难以资本化风险,衡量公司总体偿付能力风险的大小。

核心偿付能力充足率和综合偿付能力充足率是一个百分比数字,计算公式为:

核心偿付能力充足率 = 保险公司核心资本/最低资本

综合偿付能力充足率 = 保险公司实际资本/最低资本

这里有一个难点,即什么是核心资本、实际资本和最低资本?

这几个专业词汇,理解起来有一点复杂。为了让大家能够理解清楚,我们就跳过专业的部分,给大家举一个形象的例子。

举例:

假设,老王一家老小由老王养活,在未来,家庭正常的生活成本、教育成本和买房子的正常开销,可以由老王未来的工资正常维持。

但有一个问题是,老王无法预测未来家庭是否会有一些无法想象的其他风险影响可支配收入,比如通货膨胀太厉害了钱不够花了、父母没买保险却生了大病等等风险,一旦风险发生,可能就会面临无法兑付的风险,于是老王想着存上一笔钱,以应对其他的意外支出。

粗算了一下,老王觉得应对这些意外一辈子大概需要30万,于是变开始在正常的生活、房子、车子开销之外存一笔钱以应对这30万的支出。到现在为止,老王一共存了30万的银行存款,同时拥有价值30万的股票投资。

在这个例子中,你可以形象的:

➤把老王理解为保险公司;

➤把未来生活开销、教育开销、买房子的正常生活成本支出理解为保险公司未来履行消费者保单责任的负债;

➤老王量化后的30万,抵御意外风险的支出可以理解为保险公司在经营过程中可能会面临一些风险所需要的最低资本。在实际中,保险公司经营过程中面临的保险风险、市场风险、信用风险和控制风险,将会被量化为最低资本。

➤在刨除正常开支外(对于保险公司最大的开支便是履行保单责任)老王实际存的钱,可以理解为保险公司的资本。例子中老王拥有的30万银行存款和30万股票投资便可以理解为保险公司的实际资本,简单理解就是属于保险公司自己的所有家当;而其中30万的银行存款可理解为保险公司的核心资本,即实际资本中,更为优质的一部分资产。

上例中,如果老王(保险公司)这一辈子刨掉正常生活、房子、车子的支出(履行保单责任要用的钱), 还需要30万(最低资本)来应对不确定性风险导致的家庭支出,老王存了30万的银行存款(实际资本),同时投资了30万的股票(实际资本),那么老王的综合偿付能力为200%(60/30),假如股票不属于监管规定的核心资产,而银行存款属于,那么老王的核心偿付能力为100%(30/30)。

注:此假设是为了让大家理解偿付能力充足率,和实际有一些出入。实际中股票资产属于保险公司的核心资产。

再来说一说风险综合评级,在上文中,我们说明保险公司的最低资本是监管既有的规定下将一系列风险量化出来的具体数字,这些可量化的风险包括保险风险、市场风险、信用风险和控制风险。但是,偏偏有那么一些风险,无法被量化,同时对保险公司的经营稳定有很大影响,这些风险主要包括操作风险、战略风险、声誉风险和流动性风险。

于是,针对这些无法被量化的风险,通过各种定性打分,最终形成A/B/C/D四档不同评级,评级越高,这类风险便越小。

以上三个因素综合起来,如果偿付能力充足率高,同时风险综合评级优秀,则代表着保险公司偿还债务的能力强,反之则弱。

02 偿付能力不行的公司,还能买他们的产品吗?

理解了什么是偿付能力,让我们再来分析一下偿付能力对于保单的影响。

现在很多的媒体或者个人,总是将偿付能力这个词汇弄得特别敏感,总有一种我司偿付能力高,产品就屌到不行的意思,而一旦某小公司偿付能力不行,就各种威胁消费者他家的产品不能买,以后会破产的,追求啥性价比,最后是这也不赔那也不赔。

对于这种只为保费,毫无专业可言的行为真的很让人厌恶。

在此,京哥先表明立场,偿付能力其实对于保单本身的影响非常小,在配置保险的时候并不用太担心保险公司的偿付能力。

第一个原因是:偿付能力充足率即使低,不代表保险公司履行不了保险责任,只是说未来履行保险责任有风险!

在第一部分中,京哥解释了偿付能力充足率的含义,计算偿付能力充足率的资本(包括核心资本和实际资本),已经将未来需要保险公司履行保险责任这一部分的负债刨除了,所以保险公司的资本是一个净资产的概念,并不是说保险公司没钱履行现有的保单责任。

保险公司经营的人寿保单通常长达几十年甚至百年,稳定性很重要。如果偿付能力吃紧,只能代表在未来的经营中,发生了赔付超过预期,大规模退保发生了挤兑事件等风险时,抵抗风险的能力相对就会弱很多。

第二个原因是:监管根本不容许保险公司的偿付能力变得非常差!

关于偿付能力监管方面的具体措施,京哥特意参考了银保监会的《保险公司偿付能力管理规定(征求意见稿)》,这版新的管理规定是针对偿二代监管体系修订的,虽然叫征求意见稿,但目前行业基本是按照这本文件来执行。

这里,挑一些重点和大家解释一下,这份文件规定,要想成为偿付能力达标公司,需要满足三个要求:

➀核心偿付能力充足率不低于50%

➁综合偿付能力充足率不低于100%

➂风险综合评级在B级及以上。

三点中某一点不满足,便属于偿付能力不达标公司。一旦不达标,将有非常严格的手段防止保险公司的偿付能力和风险综合评级变差,注意是非常严格的手段。

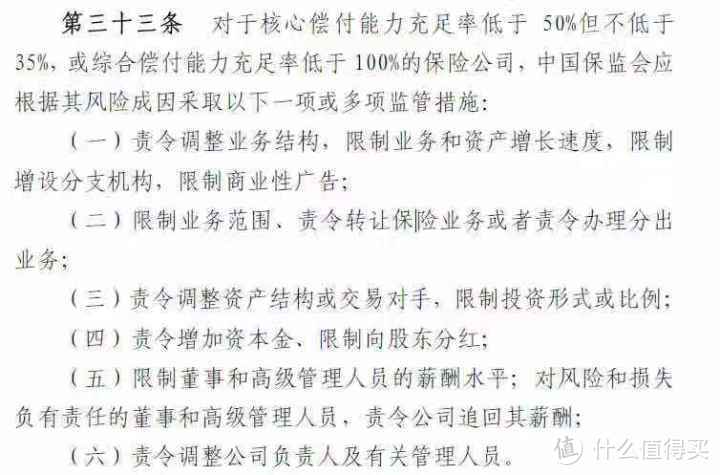

在此,京哥举几个例子,比如,规定第33条,对偿付能力不达标的公司作出了非常严格的经营限制。其中包括但不限于调整业务结构,同时限制各种支出的措施。

<<偿付能力管理规定(征求意见稿)第33条>>

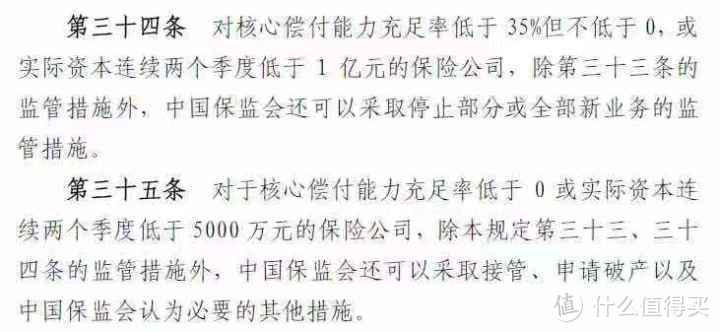

规定第34、35条中,如果偿付能力更差,可能面临停止所有新业务的风险,而一旦偿付能力低于0,银保监会可以直接接管保险公司。

<<偿付能力管理规定(征求意见稿)第34和35条>>

也就是说,一旦偿付能力出现问题,监管会通过各种方式防止偿付能力变差,让保险公司更稳定,在必要的时候不排除直接接管保险公司。

小结一下,偿付能力变差不代表保险公司无法履行保单责任,只是说履行责任有风险,但监管会通过干预经营来防止保险公司的偿付能力恶化,同时尽量让偿付能力恢复正常水平,以减小无法履行保单责任的风险,保护消费者权益。

03 理性看待偿付能力,很重要

综上,理性看待偿付能力的方式便是:如果看中了哪家公司的产品,在符合健康告知的情况下,就直接买吧,别问京哥还能不能买了,既然银保监会都没限制人家的业务,当然是能买的。

话说回来,为啥会有百年人寿偿付能力下滑厉害这种情况出现?一个重要原因就在于销售了高性价比的产品,毕竟人家的策略就是要市场不要赚钱,不赚钱理所当然偿付能力就会下滑。

作为一名理性的消费者,如果选择了高性价比产品,当然不能对公司本身的实力要求太高,况且还是一个并不会太影响自己利益的要求。

这就好比网红重疾康惠保的承保公司是百年人寿,而你偏偏希望是平安承保,这不是做梦吗?

最后再提醒一句,买保险前,认认真真读健康告知,在满足健康告知的情况下放心大胆买,至于保险公司能不能活下去,那是保险公司该操心的事情,我们放宽心就好。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

e86198

校验提示文案

九段1982

校验提示文案

值友7644309921

校验提示文案

值友7644309921

校验提示文案

九段1982

校验提示文案

e86198

校验提示文案