58

81

达尔文3号,王炸重疾险,但是否有这些疑问?

2020-07-15 16:49:09

1点赞

3收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

大家好,我是多多姐

◆一个月前,达尔文3号横空出世,以重疾额外赔付80%为亮点,属实为保险公司的大胆决策而震惊。

上线这段时间,达尔文3号销量持续增长,不管是已经购买还是尚在观望,大家都有或多或少的疑问。

为此,我们对常见问题做了整理

♦一方面能够解答大家的疑惑

♦另一方面也能给还在犹豫的小伙伴一点参考。

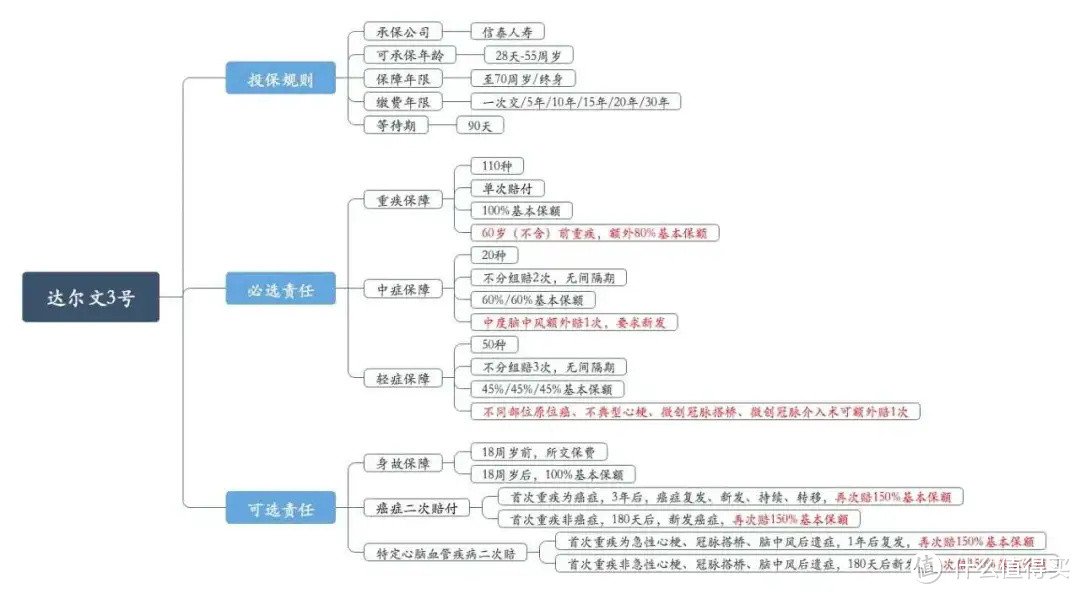

先来回顾一下达尔文3号的保障责任:

以目前重疾险市场来说,达尔文3号确实非常有竞争力,特别是这三点:

1、60岁前重疾额外赔付80%

众所周知,买重疾险就是买保额,但有时候受限于预算,50万保额又会造成较大缴费压力。

那就可以利用额外赔付这一个优势,什么意思呢?

→比如,个人需求是50万重疾保额,但预算不足,那就可以购买30万保额达尔文3号。

60岁前罹患重疾可赔付54万,既匹配了自己的预算,又能保证家庭责任最重阶段的保额充足。

当然,基本保额由50万降至30万,中症、轻症赔付金额会降低。

2、5种高发轻症可额外赔1次

包括如下5种病种:

中症1种:中度脑中风后遗症

轻症4种:原位癌、不典型心肌梗塞、微创冠状动脉搭桥术、微创冠状动脉介入术

之所以这一点是优势,是因为绝大多数重疾险产品轻症都存在“隐形分组”,即:

虽然表面看轻症可不分组多次赔付,但关联轻症仅赔付其中一项。

但达尔文3号却打破了这个局面,可以额外保障5种高发轻症的复发或新发。

特别是心脑血管疾病,其复发概率远高于新发概率,如果终身享有二次赔付权利,后顾之忧也会少一点。

3、身故责任可选

☀带身故,就是所谓的“返还型”;

☀不带身故,就是所谓的“消费型”。

这里先说明一个误区:长期保险产品并不存在消费型一说,因为有现金价值存在。

很多人纠结要不要加身故,其实搞清楚2个问题就行:

保额足够前提下,预算是否允许加身故;

身故和重疾是“二赔一”,要么赔重疾,要么赔身故,不存在都赔。

了解达尔文3号基本保险责任后,我们来说说常见疑问。

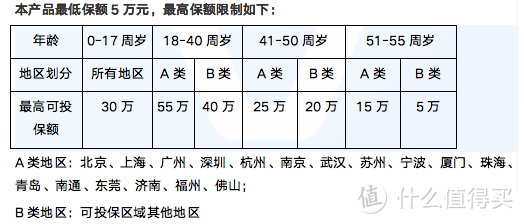

★Q1:为什么达尔文3号只能选择30万保额?

☆A1:这是由于保险公司对风险保额的控制,最高可投保保额跟年龄、投保地区有关。

★Q2:达尔文3号支持核保吗?

☆A2:支持智能核保和人工核保,如果无法通过健康告知,可先尝试智能核保,如无法通过,可申请人工核保。

提交资料后,一般在7个工作日左右可获取核保结果。

★Q3:达尔文3号支持医保卡外借核保吗?

☆A3:达尔文3号支持医保卡外借核保。

首先,我们需搞清楚医保卡外借属于何种情况,包括药店购药、门诊结算还是外借住院。

☞如果是前2种情况,可以提供被保险人近2年体检报告申请人工核保,证明自己没有购药相关病史。

☞如果是第3种情况,如果是类似发烧感冒类住院,自己认了就行;如果是重大疾病住院,核保通过的概率很小。

毕竟,外借住院用到了统筹账户,这本身就是一种违法行为。

★Q4:甲状腺结节、乳腺结节可以正常购买达尔文3号吗?

☆A4:结节类问题,关键看彩超描述、分级,智能核保结论如下:

★Q5:达尔文3号和超级玛丽3号max有什么区别?

☆A5:两款产品都是由信泰人寿承保,责任基本一模一样,最大差别在于价格、轻症额外赔付方式。

同等情况下,达尔文3号比超级玛丽3号max贵一点;

轻症额外赔付方面,达尔文3号注重后期保障,5种高发轻症可额外再赔1次;

超级玛丽3号max注重前期保障,60岁前确诊中症或轻症,可额外赔付15%或10%。

如果实在不知道怎么选,各买一半就好。

相关阅读:达尔文3号VS超级玛丽3号max,好纠结,怎么选?

★Q6:重疾新规即将修订,是现在买,还是等等再买?

☆A6:首先,重疾新规何时落地实施,目前尚无确切消息;

其次,新规和旧规各有利弊,就轻微甲状腺癌降级为轻症理赔这一项,不一定每个人都能接受;

再者,在等待这个过程中,健康和年龄是不可逆的;

✔最后,最佳处理方法:各买一半。

这半年时间,我们确实见证了重疾险产品不断更新换代,或许会有一种错觉:再等等,可能会有更好的。

但可以肯定的是,价格战已经打到底了,保险公司也会慢慢改变经营策略和产品策略,逐步向主体保险公司靠拢。

我们从这段时间市场动向也能看到一些端倪,各家公司陆续下架不带身故版本、定期版本产品或者强制捆绑某些责任,就是在变相涨价。

所以,趁新规还未实施、达尔文3号还未强制捆绑身故责任,抓紧上车吧