249

212

银行开放柜台买债, 背后还是储蓄率太高

2024-03-10 12:21:17

0点赞

0收藏

0评论

图片

图片2月29日,中国人民银行发布《关于银行间债券市场柜台业务有关事项的通知》,自2024年5月1日起施行。《通知》进一步明确了柜台业务品种和交易方式、优化对投资者开户的管理规则、境外投资者可通过柜台渠道投资。

之前银行间债券市场投资者基本都是机构,个人参与有一定门槛,买的产品也相对有限。而且个人即便柜台购买债券,也非常麻烦,很多人根本不知道怎么操作。

现在这个文件下来,其实就是鼓励银行创造一些场景,让普通人也可以买债券。

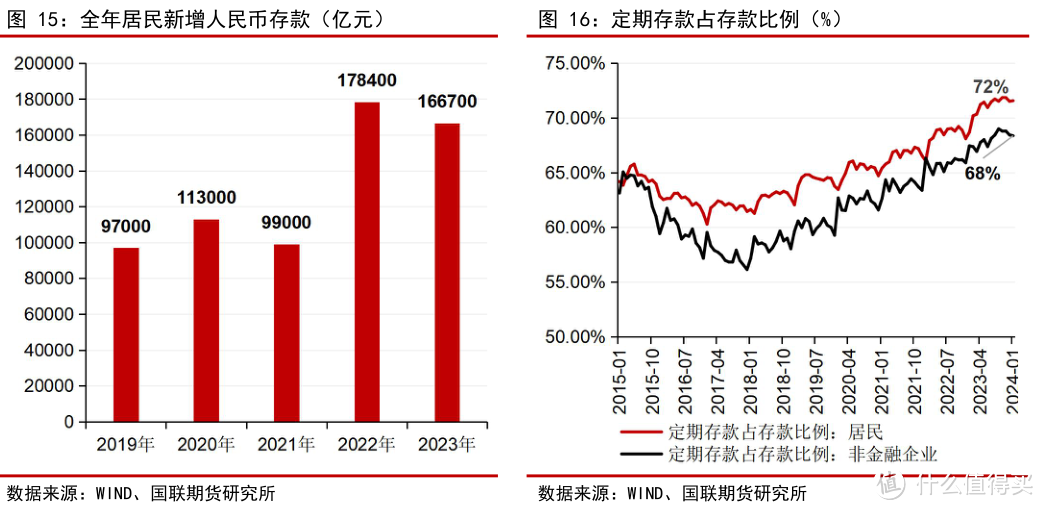

这两年理财破刚兑,收益率持续下行,股市和房产不景气,变相导致储蓄率激增。

图片

图片对于老百姓来说,怕亏钱,把钱存起来没毛病。但对于整个国家来说,太高储蓄却意味着投资、消费都拉不动,尤其对于支柱型的房地产行业,影响非常之大。

金融机构贷款,之前不少企业经营贷款贷出来,转头就换了房贷。央妈释放流动性,结果大多都在银行空转。

图片

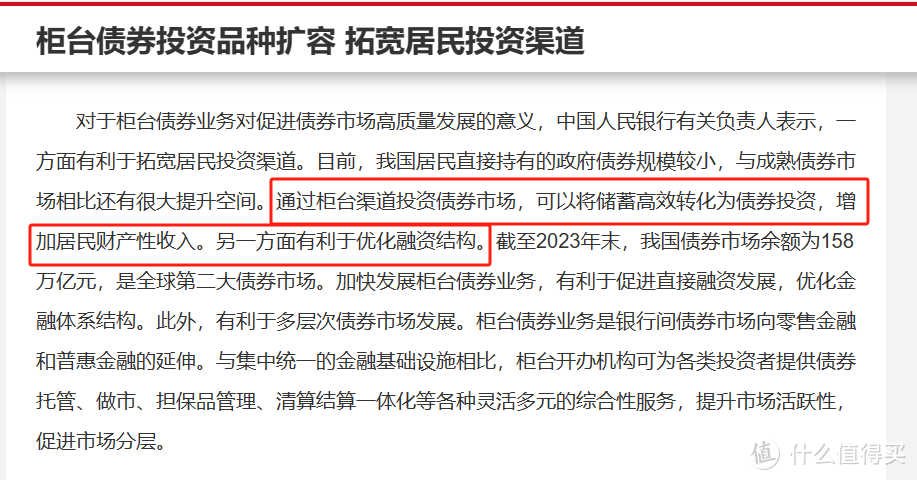

图片这次柜台债券扩容,按照有关负责人的说法(虽然有些藏着掖着),其实也是想引导不少银行存款去买债券,支持下实体经济。

不过这里也提醒,债券除了国债、地方政府债券,还有、金融债券、公司信用类债券。但很多品种的水会比一般的理财产品还深,因此即便有债券投资资格,未来也需要仔细甄别。

也有朋友问了,买储蓄险保险算不算储蓄?

从一般官方的统计口径,其实不算。但从居民角度,更为广义的金融配置上,也算是的。

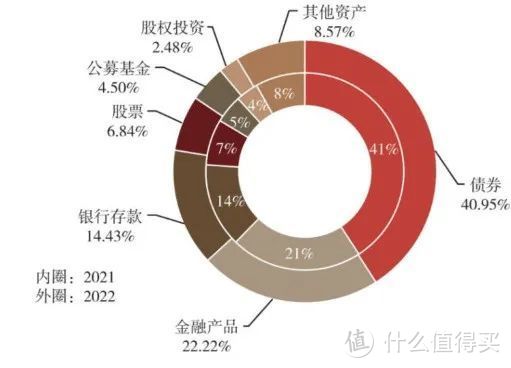

我们的缴纳的保费,保险公司也会分散投资不到不同地方。比如债券、股权、存款、股票、基金。

相较于美国保险大部分投资于股票市场,国内保险公司投资范围有更严苛的限制,大部分都投资于债券。

图片

图片数据来源:中国保险资产管理协会,华西证券

也正因为如此,我们可以看到在分红险的结构上,内地分红险相较于香港分红险,有更高的保底,但预期上限更低。

总体而言,保险公司的资金有个特点,就是非常长期。长期就不怕挤兑,而金融机构最大的风险就是流动性风险,比如挤兑。少了挤兑风险,因此可以匹配非常长期的资产,投资决策也会更加游刃有余。这也是保险资金长期性的独有优势。

最近网传万科暴雷,找保险公司债券延期,后被新华保险下的资管机构新华资管澄清。

现在这个经济阶段,保险公司还算是非常稳健的金主,愿不愿意救一把,或者冒点风险买一些打折资产,也是考验保险资管决策能力了。

不过行业归行业,不同保险公司之间的投资组合差异还是比较大的,有的特别保守,有的比较非常激进,前几年参与重度房地产相关投资,不管是股权还是债券,这两年多少会被伤到,近些年保险公司收益下滑,地产和股票不行也是最为重要的原因。

之于投保人来说,我们也得提个醒。由于我们持有的保单也非常长期,公司的投资能力,投资风格,风控水平也会随着时间拉开差异。

尤其在当下新的政策监管环境下,产品差异逐渐收窄,和投资收益率挂钩的分红型产品重回舞台。因此配置保险决策上,“选公司”将越来越成为购买保险的重点考量因素。

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。