259

227

2款长期医疗险(20年版)

2021-03-18 22:08:20

0点赞

5收藏

0评论

百万医疗险市场最近几年可以说是花样百出,风起云涌。

产品责任方面

从基础框架:一般住院医疗保险金+特定天数住院前后门急诊费,逐渐扩展延伸至各具特色的轻症医疗金、重疾医疗金、恶性肿瘤医疗金、质子重离子费用。

另外值得关注的是,续保角度出发,从最开始一年期百万医疗,到保障续保5-6年期,到最近的长期医疗推出,产品类型越来越丰富。今天我们就从三个不同维度出发,一起来解析目前市场保证续保时间最长的两款长期医疗——平安e生保长期医疗(费率可调) vs 好医保长期医疗(20年版)。

维度一:保障责任

首先还是来看一下两款产品的保障内容:

长期医疗的特色在于,住院前后急门诊天数相对于普通百万医疗的前7天后30天做了扩展,住院前门急诊天数扩展至30天;当然,相应的等待期天数有所延长,大多数一年期百万医疗等待期为30天,但长期医疗目前等待期延长至90天。

平安e生保长期医疗保障责任方面的特色是对特定疾病,扩展了相应医疗保险金额度,可按个人需求选择加购特药险、质子重离子保险金及特定疾病特需医疗补充,对于特定疾病增值服务较多,平安e生保长期医疗在责任方面灵活度较高,可满足个人定制需求。好医保长期医疗(20年版)保障责任方面特色在于一般住院医疗保险金年度限额高,责任自带质子重离子住院医疗费用保险金,不需额外加购,需要注意的是,对于质子重离子治疗需要在指定医院。

综合来看,在投保年龄上限、住院医疗年限额及质子重离子住院医疗保险金责任方面,好医保长期医疗(20年版)优于平安e生保长期医疗。

但值得关注的是,对既往症的界定,平安e生保长期医疗的三种情况是:1.本主险合同等待期结束前,医生已有明确诊断,长期治疗未间断;2.本主险合同等待期结束前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况;3.本主险合同等待期结束前发生,医生已有明确诊断,但未予治疗;或者未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

除这三条外,好医保长期医疗又增加了两条:1.合同生效前,医生已有诊断,但未接受任何治疗;2.合同生效前发生,医生已有诊断,且达到临床缓解或临床治愈标准。新增的两条加大了对既往症界定的难度,例如我们日常的健康体检,多少会检查出一些小问题,比如血常规偶然性的异常,这些问题多半医生不会建议治疗,如果按照好医保对于既往症的界定,这些小异常是不是既往症呢?已经治愈的疾病也做既往症认定,那什么情况下才能符合赔付要求呢?所以好医保长期医疗对既往症的严苛要求,可能存在后期理赔风险。

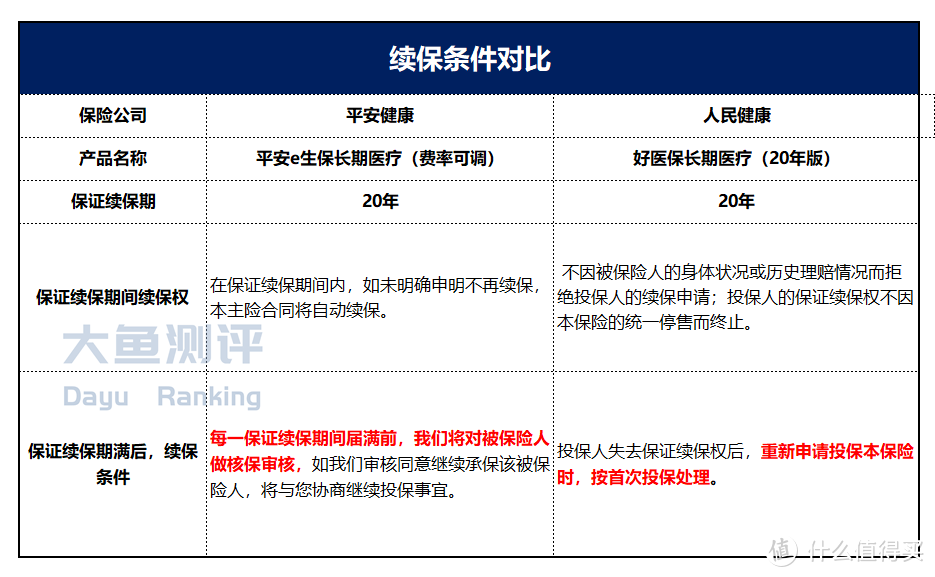

维度二:续保条件

长期医疗险的长期在于保证续保周期长,续保期内续保条款宽松,两款产品的续保条件如下:

两款产品的保证续保周期都为20年,为目前长期医疗中保证续保周期最长的。

保证续保期间,对于投保人享有正常续保的权利,好医保长期医疗(20年版)的规定更为明确, 健康因素、历史理赔和产品停售均不影响投保人的续保权利,好医保长期医疗对于保证续保期满,续保的情况,如遇到产品停售,可以无等待期无健康告知投保其他医疗保险产品,此处为加分项~

另外,平安e生保长期医疗保证续保期间,对于续保同样没有特殊要求,都是正常自动续保的。因此两款产品在保证续保期间,续保处理上都是一致,这也是长期医疗险相交其他百万医疗的优势所在。

但保证续保期满后,两款产品都需要对被保险人进行再审核。特别需要注意的是,两款产品都有明确规定,对于未如实告知情况,即使在保障续保期内,保险公司也可终止保单服务!

维度三:全周期费率

全周期费率部分,我们做了两款产品首期和第二年续期费率对比:

显而易见,在5周岁这个区间段,好医保长期医疗的费率优势是远高于平安e生保长期医疗的。但是作为保障期长达20年的产品,我们在挑选的时候更应该关注全周期的费率情况,目前看来,好医保长期医疗费率全年龄段略微低于平安e生保长期医疗,但需要注意的是,两款产品才上市不久,对于长期运营的稳定性还有待于时间验证,同时保险公司保留费率调整权利,会根据产品赔付率、医疗费用通货膨胀情况及医疗、医药市场情况变化而变化。未来两款产品的费率走势如何?好医保费率的轻微优势是否能一直保持?还有待时间验证,目前的费率情况仅供参考。

来个总结

两款长期医疗各有优势,小编建议大家这样选择:

好医保长期医疗(20年版)在产品责任上比较统一、包含的也全面,适合有选择困难症的朋友们;对于责任方面有个性化配置需求的,平安e生保长期医疗可以多款责任加购实现搭配,也是不错的选择,作为目前市场上保证续保最长的两款产品,外加平安本身在医疗领域的深耕,自带优势不小。

考虑到既往症的界定问题,好医保长期医疗(20年版)更适合没有体检记录、既往无异常的群体;而有过体检异常,但健康告知可以通过的朋友,更推荐平安e生保长期医疗。

最后需要注意的是,医疗险核保门槛是众多险种中最严格的,能不能买得上还视被保险人健康状况而定,医疗险既往症除外需要注意,做好如实告知,才是优先于产品最应该考虑的。如果智能核保中没有涉及要告知的情况,建议尝试有人工核保的众安尊享e生,咨询顾问老师,或者直接进入人工核保,进行既往症的核保确认,是涵盖责任还是除外责任。