11

36

干货!收藏这份终身受用的保险配置思路秘笈

2022-03-09 14:19:45

3点赞

24收藏

0评论

想为自己和家人配置好保险,应该从何下手?

很多人存在如下困惑:

以我目前的情况,需要配哪些保险呢?每种保险都有什么作用呢?

那么多款保险产品,买哪个最合适?最贵的是不是就最好......

手头钱有限,优先配哪个?

总结来说,大家都想用【最少的钱】,买到【性价比最高】的产品,给自己【最全的保障】。毕竟赚钱不易,每一分钱我们都要花在刀刃上~

不过,那么多类型的险种、每个险种又那么多产品,每款产品的责任条款还那么复杂......简直让我们看到怀疑人生……

这组表情包应该就是大家在配置保险时内心的真实写照了~

但实际上,保险配置也是有自己的底层逻辑,并不复杂的!!今天我们就通过这篇文章给大家说明保险配置的底层思路,掌握后可以受益终身哦~快记起小笔记!!

保险的本质是为我们转移风险,也就是补窟窿。那么我们无非就是先看有哪些窟窿要补,再看窟窿大小,然后准备相应的修补材料。

所以我们配置保险方案的思路应该是:

列出自己可能遇到的风险种类(通常根据自己的年龄及社会角色列出)

找到可以转移这些风险的保险种类

给需要配置的保险排一个优先顺序

确定配置保险的方案——确定预算,挑选产品

具体怎么做呢?大家一步步来看~

第一步,列出自己可能遇到的风险种类。

我们可能遇到的风险通常有:

1、疾病

2、死亡

3、意外伤害

第二步,找到可以转移这些风险的保险种类

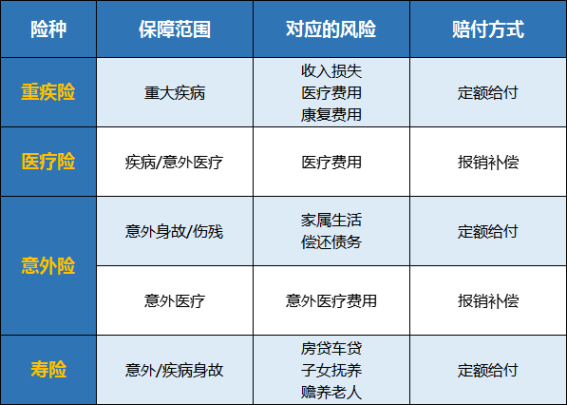

1、 疾病——大病由【重疾险】与【医疗险】组合搭配保障,小病可以用【社保】保障或者自费;

2、 死亡——任何死亡都可以由【寿险】保障;因意外造成的死亡也可以由【意外险】保障;

3、 意外伤害——由【意外险】保障

总结来说,和人类生命健康相关的重疾险、医疗险、寿险、意外险这四大险种,都是我们需要的保险。俗称“四大金刚”!

那句话怎么说来着,小孩子才做选择,成年人当然是全都要~

理清了我们需要哪些保险,接下来,就是看先优先搭配什么保险了~

第三步,给需要配置的保险险种,排个优先顺序。

弄清楚各种保险所需的成本高低以及其防范的风险的大小,能让我们合理分布有限的保费,并且发挥保险最大的价值。

我们工作时,对重要的事情会投入更多时间和精力。花钱买保障也是一样的道理,风险越大,自然应该更优先去考虑,也应该投入更多的成本。

排列配置险种的优先级,确定他们各自所需的成本,能帮我们合理利用资金,避免在小风险上浪费太多钱,导致大风险没钱保障。那风险来临时,可就糟了~

所以,保险成本的问题究竟要怎么来分析呢?

我们可以从两个维度来分析不同风险所需的保险成本:

一、风险发生的紧迫性

二、风险带来损失的大小

风险发生的越紧迫、带来的损失越大,这类风险对应的保险就要优先配置。比如重大疾病的平均治疗费用是30万;普通人一旦确诊重疾,通常都是难以应对其带来的经济损失的。

那么在预算充足的情况下,我们要优先考虑的,就是防范重大疾病的重疾险的配置了。

其次,我们最近的敌人,是突发疾病和意外。

一般我们很难预测他们什么时候发生,有可能一直不发生,也有可能在很年轻的时候就遭遇这个风险。

所以对于年轻人和中年人来说,一定要花一些费用把意外险和医疗险买上。这两个险种花费都不高,属于帮我们用最少的资金对抗最广泛的风险。

总结:

预算充足的人,依次配置重疾险,医疗险,意外险

预算有限的人,优先配置花费少的医疗险和意外险,再根据实际情况把花费大的重疾险和定期寿险给买上,那么用来抵御风险的衣服就彻底穿好啦。

第四步,确定配置保险的方案

知道了配置保险的优先级,接下来,我们还要考虑两件事:

①如何用5%-15%的年收入,尽可能买到全面的保障。

②确定好每个险种的保额。

这里,5%-15%的年收入就是我们购买保险的预算,这个预算来自银保监会的保险购买建议。

其中就有提及到:“一般来说,保费支出在年收入的5%-15%之间为宜”。

现在给大家详细解释下,为什么要这样来规划我们的保费预算。

①保额没买够,出事了就起不到转移风险的作用,或者效果甚微。

很多小伙伴买重疾险就买10万的额度。可是咱们想一想,面对平均花费就超过30万的重疾来说,区区10万块够用吗?

一旦重大疾病真的发生,假设就只需要30万的治疗费用,那么我们从保额里获取10万,另外20万又去哪里凑齐呢?

太薄的盔甲,可抵御不了敌人的刀剑攻击呀!!!

所以我们到底该买多少保额呢?

每一种保险险种的保额都有自己的测算方式,参考下方。

重疾险

重疾险的赔付是一旦确诊就一次性赔付。这笔费用的额度核定,应该根据重疾期间的收入损失,医疗费用及后期的康复费用去确定。

因为重大疾病的治疗后的康复时间很长,短则一两年,长则一辈子,康复期间基本无法工作。

所以在确定重疾保额时,我们需要把这些因素都考虑在内,这样才能确保重疾发生后,我们不会因为医疗费用,康复费用,以及期间损失的收入而烦恼。

一般来说,以最高发的重度癌症为例,如果5年不复发,医学上就算是治愈了,所以我们会用五年的生活开支作为基线,再加上30万左右的康复费用,作为重疾险的保额。

医疗险

这是治病的险种,医疗险是实报实销的,在保额范围内花多少报销多少。

目前市面上主流是百万医疗险,对于30岁群体来说,无特殊情况的话,每年大概花个两三百就能投,保额都在100万左右,用来当做治病费用绰绰有余了,能覆盖多数治疗所需。

寿险

寿险主要解决家庭经济支柱不幸离开后,家人的生活问题。

所以定期寿险的保额设计,需要考虑父母、配偶、子女的生活、教育、养老、医疗以及偿还贷款等等的开支。保额至少应该准备10年左右的费用,这样可以保证即使经济支柱离开,其家人的日常生活,也能在10年左右里不发生巨大变化。

如果有条件的话,保额的设计可以配置到孩子成年、父母故去、配偶退休、配偶终老等不同的时间点。

意外险

意外险主要解决出现因意外出现伤残的情况,无法正常工作造成的损失。

参考上图,其实总结下来就是,每个险种保额的确定,是根据上图各险种对应风险的等价现金价值去配置的。

保险配置是个动态的过程,随着人生阶段的变化,我们的保险需求会随之变化。

但核心的逻辑不会变,都是根据面临风险的紧急程度和带来损失的大小,决定保险的配置多少。

那时候,就需要增加、补充保险,以适应新的风险和需求。

因此,掌握这套思路才最关键,它会让我们终身受益。

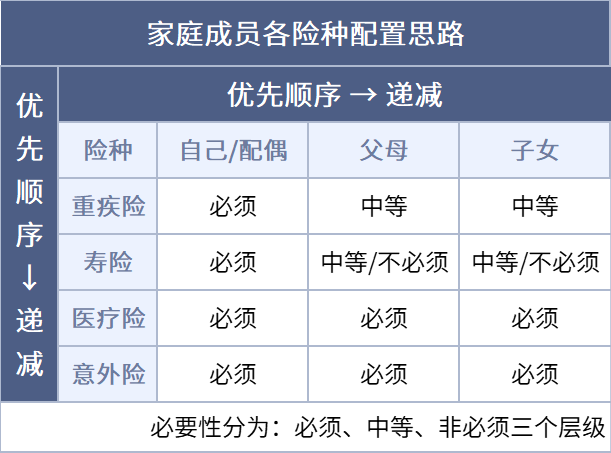

最后,结合保险课程里的知识和今天晚课的内容,整理了一份家庭成员各险种的配置思路,大家可以用作参考哦~

横轴是保险配置人员的先后顺序,我们的原则是先保家庭经济责任多的人。

纵轴是考虑险种的复杂程度,进行的先后排序。