130

78

我们需要多重赔付的产品吗?

2017-12-07 23:07:05

14点赞

98收藏

39评论

我是花米米,香港友X保险代理人,杭州妹子在香港读书留港。从业三年不到,客户数量比较大,所以也遇到很多实际投保的经验可以跟大家分享。 希望你们看到我的文章,多一些实际经验之类的干货,少一些人云亦云的通话。

希望你们看到我的文章,多一些实际经验之类的干货,少一些人云亦云的通话。

这次的文章主题还是重疾险,因为我发现写了很多篇文章下来,依然是关注重疾产品的人最多了。也有很多人说过这样话:“如果你的一生只有一份保险的话,这份保险一定是重大疾病险”。 虽然有点小夸张,但说的也是硬道理,因为一份重疾险,可以保障意外、重病、死亡三个情况。所以大部分人,考虑家庭保障的第一选择就是重大疾病险。而香港保险中的重疾险,因为会有累计的分红,所以同时也可以当做是一份养老储蓄。绝对是年轻家庭考虑家庭保障的第一个切入点。

虽然有点小夸张,但说的也是硬道理,因为一份重疾险,可以保障意外、重病、死亡三个情况。所以大部分人,考虑家庭保障的第一选择就是重大疾病险。而香港保险中的重疾险,因为会有累计的分红,所以同时也可以当做是一份养老储蓄。绝对是年轻家庭考虑家庭保障的第一个切入点。

上面这个链接,是我以前写的,关于香港保险中重大疾病险有什么优势?不同的家庭如何买?这次再细化一些,从一大堆特点不同,侧重不同的重大疾病险产品中,又如何选择?

说起来想写这篇文章很久了 ,因为大部分人一开始想要买保险,就会用百度去搜索一下保险产品推荐,然后看看大家的评价。网上最不少的就是各种产品介绍的宣传手册,光看几家大公司的产品就已经看花眼了。 保险公司就是抓住客户喜欢看起来很“多功能”的东西,

保险公司就是抓住客户喜欢看起来很“多功能”的东西, 好像一个产品功能越多越好,但真的是这样吗??

好像一个产品功能越多越好,但真的是这样吗??

但其实抽丝剥茧下来,重大疾病险从功能上来说,也就分成两种,单次赔付的,以及多重赔付的。

单次赔付的很简单,就是一次赔付完所有的保额+分红,接着保单终止,你也不需要交保费了,但之后再生病,也就没的赔了。

多重赔付的产品里面功能特征看起来“花头精”就多一些,有些侧重轻疾多次赔付,有些侧重严重疾病,有些侧重癌症,有些侧重中风和心脏病,每家公司都不同。当我刚加入保险行业的时候,香港的各大保险公司还是在单词赔付重疾险产品的比拼中,而到了2017年, 整个市场开始不断在重疾产品的多次赔付功能上“创新”。比如随便看几个大公司的多次赔付重疾产品:

产品A:癌症三次赔付,心脏病两次赔付,其他疾病共四次赔付。加上先天性疾病、良性疾病、糖尿病的全面保障。

产品B:可在首次重疾赔付后,额外提供两次的癌症赔偿,以及额外的两次心脏病或中风赔偿,每次为原保额的100%

产品C:就心臟病或中風提供兩次賠償的危疾保障計劃。

产品D:可在首次重疾赔付后,额外提供两次的癌症赔付,以及其余4个疾病分组重疾各一次,每次为原保额的100%

产品F:癌症三次赔付,心脏中风两次,其他赔付一次

这些产品是不是看起来还都差不太多?~ 看的人选择困难症发作!

其实多次赔付的产品顺应了很多人“一次买到位”的想法,而且好像花一份的钱,可以做两倍的事, 比较超值一点。多次赔付肯定会比一次赔付的保费贵,贵点就贵点,可以赔付多7次,但是保费又不是贵7倍,大部分人还是愿意买这个账的。于是保险公司就开发了这种比单次赔付要贵上30%-50%的多次赔付产品,如果这类看起来功能很多的产品能大卖,对公司来说才是真的赚。

仔细看下去就会发现,绝大多数多重赔付的产品,都对二次、三次理赔,有很大的限制,最常见的就是:

仔细看下去就会发现,绝大多数多重赔付的产品,都对二次、三次理赔,有很大的限制,最常见的就是:

1、第二次理赔的部位,必须是新的部位。

2、重疾分组分类理赔

3、5年及以上的等候期(两次赔付之间间隔的时间

下面一个个解释这些个限制,对这张多次赔付的保单赔付,会有什么影响 :

:

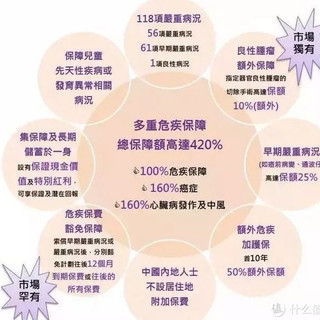

首先,重疾的多次赔偿,必须要属于不同的器官组别。一般的重疾都分为以下几个组别:

· 癌症

· 心脏有关疾病

· 神经系统有关疾病

· 器官衰竭有关疾病

· 其他

那么如何进行多次赔付呢?

从上面那个图片可以看出,除了癌症可以多次赔偿以外,其余各组的重疾,每一组仅限赔偿一次。举个很极端的例子,如果一个人在得了一次癌症之后,又得了心脏病, 可以再赔一次,如果心脏病复发,就不能赔付了,再癌症+心脏病之后,又得了肾衰竭,可以再赔付一次,以此类推。我们可以想象,如果一个人想要获得多次的重疾赔付,是需要经历多大的痛苦和磨难:患了癌症,再患心脏病,肺功能衰竭、断肢、中风……

可以再赔一次,如果心脏病复发,就不能赔付了,再癌症+心脏病之后,又得了肾衰竭,可以再赔付一次,以此类推。我们可以想象,如果一个人想要获得多次的重疾赔付,是需要经历多大的痛苦和磨难:患了癌症,再患心脏病,肺功能衰竭、断肢、中风……

其次,关于癌症赔付的等后期,以及癌症赔付部位的限定。通俗地解释一下,就是:

· 两次索赔癌症之间必须间隔五年以上

· 索赔的癌症必须属于不同的器官(因此复发或者一直未治愈并不包括在内)

· 因癌症而索赔第二次时,必须是由之前完全治愈的患癌器官复发扩散而引起的

大家可能并不理解这个「五年癌症等候期」有多难赔到,引用百度上的一段资料:

五年生存率系指某种肿瘤经过各种综合治疗后,生存五年以上的比例。用五年生存率表达有其一定的科学性。某种肿瘤经过治疗后,有一部分可能出现转移和复发,其中的一部分人可能因肿瘤进入晚期而去世。转移和复发大多发生在根治术后三年之内,约占80%;少部分发生在根治后五年之内,约占10%。所以,各种肿瘤根治术后五年内不复发,再次复发的机会就很少了,故常用五年生存率表示各种癌症的疗效。

第二次患癌症的器官必须是另外一个完全不同的器官,并且是由之前完全治愈的患癌器官复发扩散引起的,这一点难度已经很大了,加上5年的等后期。第二次赔付的实际发生率有多少,大家可以自行想象了!

在2016年年初的时候,部分产品开始优化了“癌症多重赔付”的定义,将原先的“癌症需痊愈且间隔五年以上才可赔付”,修改为“第一次癌症确诊日起三年,无论是癌症持续、扩散、复发皆可赔付”,而且如果第一次所患的重大疾病不是癌症,之后不幸患上癌症,仍然可以赔付第二次和第三次。针对癌症的多重赔付产品,实用性增加了很多~

大家最喜欢的总结分来啦:

衡量多次重疾赔付的重疾保险产品值不值得买,其实不是看到底有多少功能,这个比那个多一种功能,就更好,不是这样的。而是看多次赔付的疾病复发概率,值得你付出的多少钱?

比如,每年多花2000 ,买10%的概率是值得的,但每年多5000买2%的概率是不值得的。

比如一个30岁男子,拿着2万块保费在手,挑选一个重疾产品,买单次赔付的产品,可以买到16万美金保额,买针对癌症三次赔付的,可以买到15万美金保额,买7-9次赔付的产品可以买到9.8万美金保额。

比如一个30岁男子,拿着2万块保费在手,挑选一个重疾产品,买单次赔付的产品,可以买到16万美金保额,买针对癌症三次赔付的,可以买到15万美金保额,买7-9次赔付的产品可以买到9.8万美金保额。

这样看来,单次赔付的产品,保费相对比较便宜,有限的资金情况下,可以尽可能增大保额,加大杠杆。同样的投入,到了真的需要这笔钱救急的时候,一次性拿到赔付金的比较多。

7-9次赔付的产品,完全满足了备齐装备上路的心态,实在是风险意识很强。只是我自己并不会买,哈哈哈。。。如果我愿意多花30%-50%的成本去为了防止自己生那么多次大病没有钱看病,倒不如把重疾险保额提高30%-50%。因为看似多了50%就可以多6、7次赔付的机会,但是这个几率实在太小了, 在网上看到一个姐姐统计的数据:“人一生患重大疾病的概率是72%,其中癌症占75.2%,如果你有幸挺过了,一年内第二次癌症复发率为8.03%,第三次为2.01%。理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。”所以针对癌症三次赔付的产品,还是值得推荐的。因为癌症是容易复发或者转移的,复发的几率比其他类型的重大疾病高很多。

记住 ,保险公司不会做亏本的生意。不要以为自己能占多大的便宜,都是精算算好了的。如果你就是有钱,任性,那还犹豫什么,多重保障的来十份!

,保险公司不会做亏本的生意。不要以为自己能占多大的便宜,都是精算算好了的。如果你就是有钱,任性,那还犹豫什么,多重保障的来十份!

Blizzard_db

校验提示文案

jaeey

校验提示文案

值友8544686700

校验提示文案

楠得精彩

校验提示文案

康一米

校验提示文案

youhurtmealot

校验提示文案

琪哥_

校验提示文案

撸撸更健康

校验提示文案

黑色青蛙王子

校验提示文案

xfdd

校验提示文案

wjqzxn

校验提示文案

vincentjoo

校验提示文案

值友5024027285

校验提示文案

bobo-xyh

校验提示文案

Kingbar47

校验提示文案

调色盘子

校验提示文案

gwmbwz317

校验提示文案

值友5024027285

校验提示文案

vincentjoo

校验提示文案

wjqzxn

校验提示文案

xfdd

校验提示文案

gwmbwz317

校验提示文案

黑色青蛙王子

校验提示文案

撸撸更健康

校验提示文案

琪哥_

校验提示文案

youhurtmealot

校验提示文案

康一米

校验提示文案

楠得精彩

校验提示文案

调色盘子

校验提示文案

bobo-xyh

校验提示文案

值友8544686700

校验提示文案

Kingbar47

校验提示文案

jaeey

校验提示文案

Blizzard_db

校验提示文案