263

101

社保每个月都交,你知道养老金能领多少吗?

2020-08-22 22:23:21

225点赞

1613收藏

204评论

每个上班族都在交养老保险。但每个月交多少?以后能领多少钱?绝大部分人都不太清楚...

养老保险是五险一金的重要组成部分,工作时每个月都要强制交,等年老时,这笔钱又会返给我们。

那养老保险到底有什么用,值不值得每月交钱?今天深蓝君就来拆解养老保险,以北京为例,详细地为大家进行分析。

具体内容如下:

养老保险收益高吗,值得交吗?

退休后,究竟能领多少养老金?

养老保险相关问题答疑

一、养老金有哪些优点?

每个月都要缴纳的养老保险,实际上也是一种福利,它主要有以下 3 个优点:

1、帮你抵御通货膨胀

养老金的发放,会和上一年度的月平均工资所挂钩。因为平均工资每年都在涨,所以我们能领的养老金也会随之上涨。

以北京为例,月平均工资就从 1993 年的 377 元,提高到了 2018 年的 7855 元。25 年的时间翻了 20 倍。

养老保险跟着平均工资一起提高,在一定程度上就能抵抗通货膨胀。

2、公司帮你交钱

表面上好像我们交养老保险,实际上公司也会帮我们交更多。每个地方的具体政策有所不同,但公司交的钱,基本都是个人的 1.5 倍以上。

比如北京,个人缴费是工资的 8%,公司则是 16%,相当于我们交 1 块钱,公司就交 2 块。

因为公司有额外帮忙交,所以领钱的时候,我们领的也会更多一些。

3、帮你强制储蓄

说出来可能不好听,但不得不承认的是,大部分人都是短视的,胡乱花钱没有规划。

如果没有国家强制缴纳养老保险,而是由自己攒养老金的话,大部分人都攒不下什么钱,以后的老年生活也会没有着落。

而目前实行的制度,就保证了大家一定会攒一笔养老金。

二、养老保险是怎么交钱的?

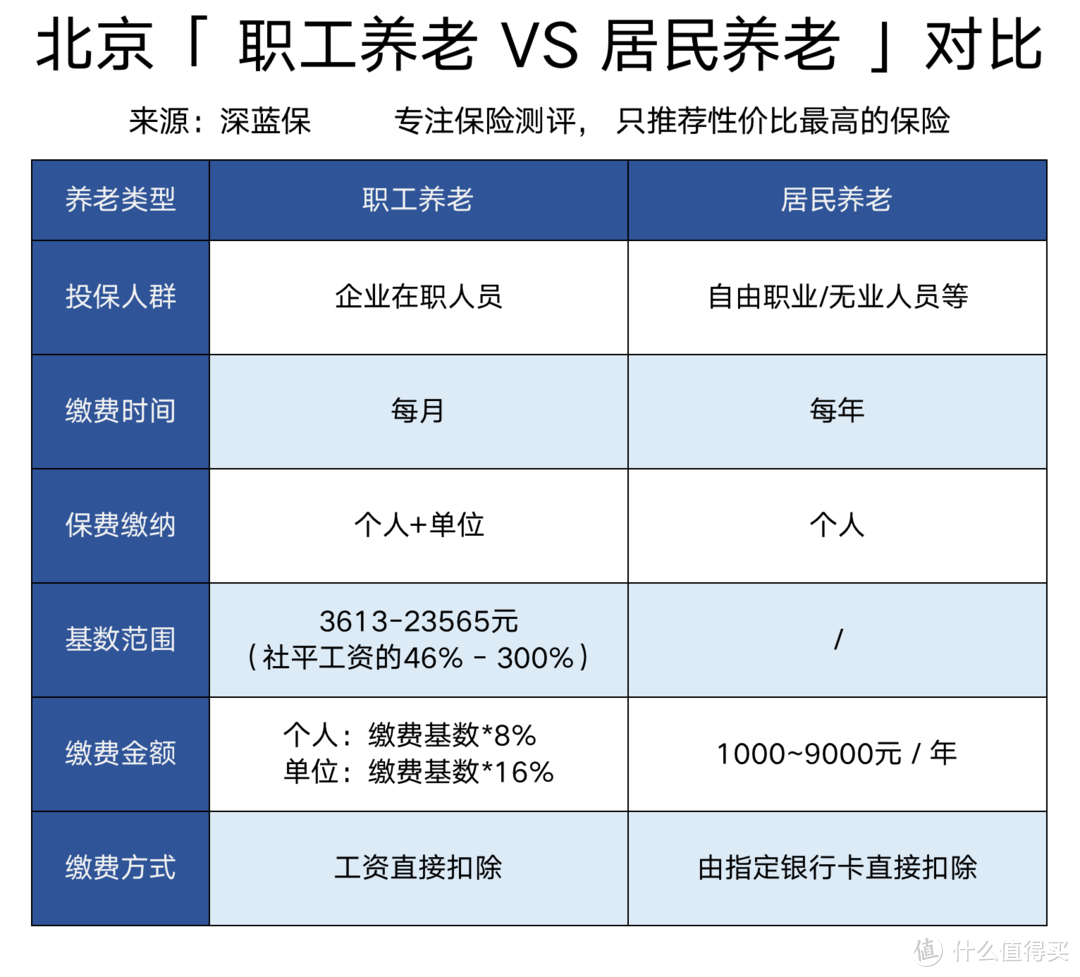

一般来说,各个省市的养老保险都能分为两类,分别是:

职工养老保险:上班族交的养老保险(下文简称:职工养老)

城乡居民养老保险:不上班的人交的养老保险,比如自由职业或者无业人员等(下文简称:居民养老)

不同类型的养老保险,交钱方式也不一样,下面我以北京为例,来介绍下这两种类型:

(2018 年北京市社会平均工资为 7855元/月)

(2018 年北京市社会平均工资为 7855元/月)

可以看到,两者的缴费有明显的区别。

职工养老:和自己的工资挂钩,个人和公司缴纳一定的比例,发工资的时候直接扣掉。

居民养老:不挂钩工资,在 1000-9000元 的范围内,任意选择一个金额,每年交钱就可以。

因为职工养老还有公司帮忙交钱,缴纳的总额往往比居民养老多,所以最后领钱时,职工养老也会领更多。

三、养老保险,到底能领多少钱?

我们先来说说,符合什么样的条件才能领养老金。再来看看养老金到底能领多少钱。

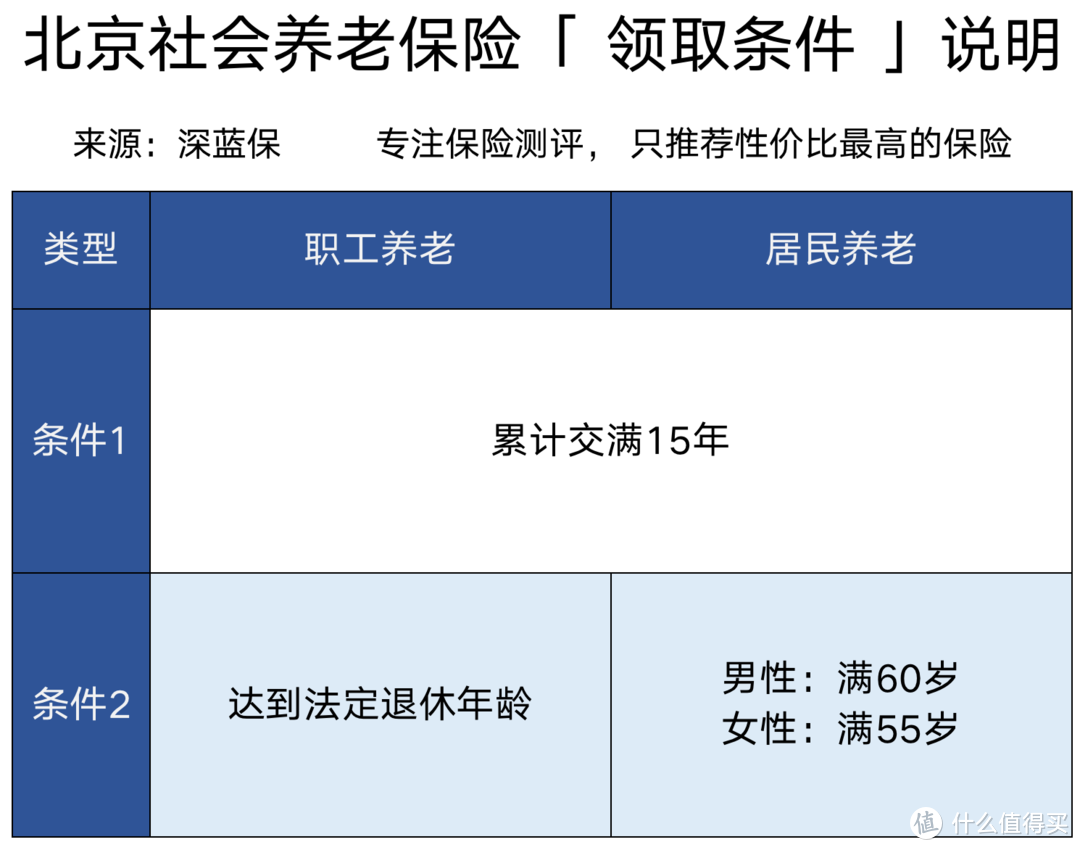

1、领养老金有什么条件?

同样以北京为例,想要领养老金,需要达到以下条件:

可以看到,累计交满 15 年是一个重要的指标。如果没有缴满 15 年,也可以申请延长缴费或一次性补缴。

满足这些条件后,每月就能领取养老金了。

2、养老金能领多少钱?

养老金能领多少钱,直接关系到自己的生活质量。深蓝君找到了养老金领取的计算方法,希望能通俗易懂地展现给大家。

现在全国统一的职工养老保险计算公式是:每月领取的养老金 = 个人账户养老金 + 基础养老金

个人账户养老金 :个人之前缴纳的养老金总额 ÷ 计发月数(139 个月)

基础养老金 :(社会平均工资 + 本人指数化工资)÷ 2 × 缴费年限 × 1%

本人指数化工资 :(目前自己的工资 ÷ 目前的社平工资)× 退休时的社会平均工资。

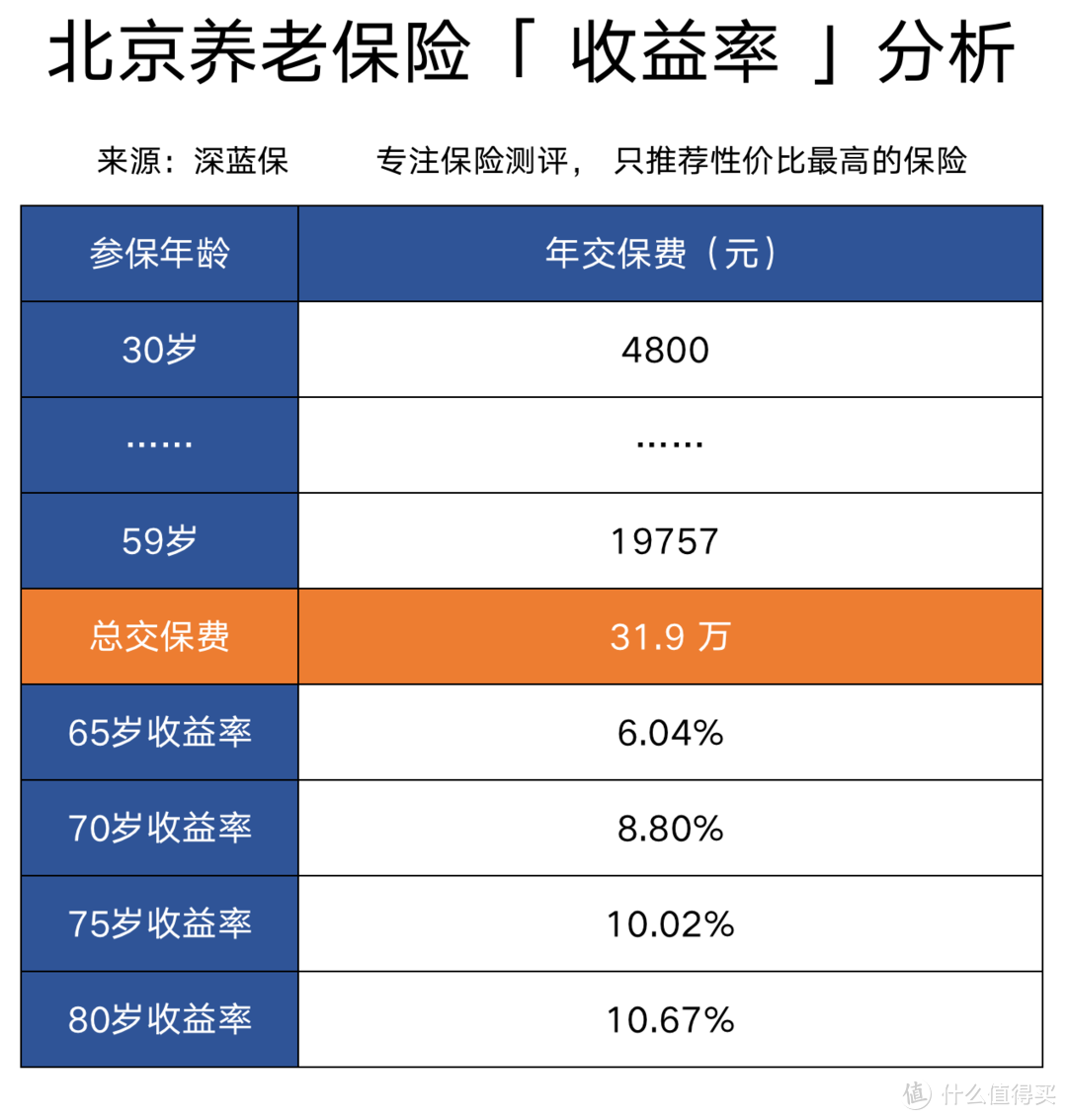

举个例子:30 岁的 A 先生,每月的基本工资是 5000 元,那么他每个月要交的养老保险是这些:

个人缴纳:5000 x 8 % = 400 元

单位缴纳:5000 x 16 % = 800 元

假设 A 先生每年的工资与社会平均工资的涨幅一致,都按 5% 的速度上升。

那么在 A 先生 60 岁退休时,一共累计交了 31.9 万。在退休后的第一个月,A 先生领取的养老金是:

个人账户养老金:31.9 万 ÷ 139(60岁对应的记发月数)= 2294 元

基础养老金:7855 *( 1.05^30)*(1 + 5000 / 7855 ) / 2*30 % = 8334 元

所以两个账户加起来,第一个月合计领取的金额是1.06 万。

深蓝君计算了从 60 岁到 80 岁一共能领多少钱,如下表:

通过计算可以看到:小 A 从 60 到 80 岁的时候,一共领取到了 446 万的养老金。

446 万的养老金,看起来是不少的,但如果从收益率的角度来看,它的收益真的高吗?

四、养老金的收益高吗?

深蓝君通过 IRR,计算出了养老金在一些年份的具体收益率:

可以看到:在 70 岁时,社会养老保险的收益率可以达到 8.80%,还是很高的。

这里的年交保费,只算了自己缴纳的部分,没有计算单位缴纳的部分,所以收益才会这么高。

不过虽然有这么高的收益率,但其实,我们还应该考虑到当时的物价水平。

当 A 先生 60 岁时,社会平均工资已经有 3.4 万了。而 A 先生每个月领取的养老金只有 1 万左右。养老金占社会平均工资的比值只有 31%。

按 2018 年北京社会平均工资 7855 元的 31% 来算,相当于每天领不到 100 块,根本起不了太大作用。

所以,国家养老保险,只能保证我们活着而已。外出旅游、休闲度假,还是不要想了,要有其他的收入来源。

五、养老金问题答疑

下面,我也搜集了一些大家感兴趣的问题,来进行解答:

1、多地交养老保险,最后在哪领?

现在大家换个城市工作,是很正常的事情。那如果在好几个城市都交过养老保险,最后要怎么领呢?

深蓝君整理了常见的几种情况:

只有一个城市养老保险缴满了 10 年:在缴满 10 年的城市领

多个城市都缴满了 10 年:在最后一个缴满 10 年的城市领取

没有城市缴满 10 年:在户籍地领取

这就是多地参保,领取养老金的规则了。

2、去世了,养老金怎么办?

有朋友想着,老的时候养老金能一直领,那要是提前去世了,剩下的养老金还没领可怎么办呢?

其实像这种情况,家属也可以领一些补偿,我把这些补偿,整理成了下表:

(2019 年北京市最低工资为 2200 元/月)

(2019 年北京市最低工资为 2200 元/月)

职工养老一般交的会比居民养老多,所以补偿的情况,也要比居民养老更好一些。

六、解决养老问题怎么办?

正如上面分析的,如果想要解决退休以后的养老问题,仅仅依靠国家的养老保险是完全不够的。

那么很多人会想,那我买一份商业养老保险,岂不是就能轻松解决养老的问题?

当然没有那么容易!养老的本质是财务规划的问题,幻想通过单一方法就能一劳永逸地解决问题,我觉得是不理性的。

养老这么重要的事情,不要幻想依赖别人来解决问题,没人有义务为我们负责。

每个人的收入有高有低,对退休生活的期望也是不同的,深蓝君提醒你做好如下几点:

合理算计:要知道自己老年想拥有什么样的退休生活,估算一下大致的生活费和医疗费用,还要预留出一定的休闲娱乐费用支出,要知道自己大概的费用支出是多少。

投资组合:理财目标是通过投资组合来实现的,例如国家养老险、商业养老险、房租收入、银行利息、股票债券等。还要区分哪些是保证收益,哪些是不保证的,和对应的风险情况。

考虑通货膨胀:目前实际上国内的通胀保持在 5%-6% 左右,所以就算已经有了一定的现金积蓄,也要考虑通货膨胀的影响,现在看起来够用,是否 20 年之后还够。

关于养老财务规划的问题,我在《我很少危言耸听,这次真的被吓了一跳》一文中,已经写得很详细了,推荐阅读。

七、写在最后

老实说,虽然养老金的福利是不错的,但我仍然认为只靠国家养老是远不够的。

人的寿命越来越长,很多老年人迫于生计不得不继续工作,深蓝君在日本旅游时就看到过很多白发苍苍仍在工作的老年人。

无论是商业保险,还是养老保险,都是解决我们问题的工具而已,不能厚此薄彼,并没有好坏之分。

在《买商业养老险真的比交养老金划算》中,我也详细测评过商业养老险,推荐阅读。

创作不易,如果这篇测评对你有用,就在文章底部点个 “赞” 吧,记得右上角点个关注,也欢迎转发给有需要的亲朋好友。

年轻时多一分准备,年老时就多一分从容:)

延伸阅读:

自己规划养老怎么考虑?社保养老险VS商业养老险,哪个更划算?

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

值友7840565366

校验提示文案

易庸

校验提示文案

米鹿夕牛

校验提示文案

呗尔摩德

校验提示文案

大秦王将士

校验提示文案

李探长1985

校验提示文案

阿基米德皮特超

校验提示文案

远离陶宝

校验提示文案

平安健康幸福快乐

校验提示文案

心要福佳白

校验提示文案

wskcom

校验提示文案

noalone

校验提示文案

wai19

校验提示文案

雪泥人

校验提示文案

天米蓝

校验提示文案

_冷风_

校验提示文案

妄语痴人

校验提示文案

喵嗷嗷嗷嗷嗷

校验提示文案

这样也好Elsa

校验提示文案

值友5057791306

校验提示文案

值友8487157932

校验提示文案

fuyu110011

校验提示文案

冷雪飘凌

校验提示文案

帅负责

校验提示文案

珍珑

校验提示文案

泉水湖畔

校验提示文案

精神科顾主任

校验提示文案

liu0602

校验提示文案

丹雄巅峰

校验提示文案

张大干

校验提示文案

祖明

校验提示文案

郁金香莎拉

校验提示文案

丢丢是大神

校验提示文案

树下风声

校验提示文案

yen411

校验提示文案

亚洲猪瘟

校验提示文案

壹萬磐石

校验提示文案

miss果果

校验提示文案

华丽转身

校验提示文案

新世界的小海贼

校验提示文案