7

6

两年不可抗辩条款,熬过2年就一定赔?

2019-06-27 21:47:00

37点赞

379收藏

47评论

保险行业,有一个相对广为人知却又“晦涩难懂”的条款——两年不可抗辩。

简单说就是保险合同成立两年之后,保险公司就不能以你未如实告知为由解除合同了。

但是,关于这个问题的解读,之后颇有一种跑偏的意味。

很多人想当然地认为“即使带病投保,熬过两年就一定能获赔”。

当然事实肯定不是这样。

所以,我们应该如何正确解读这一条款,它与理赔是何种关系?今天,远虑君和大家聊一聊。

什么是不可抗辩?

不可抗辩条款存在的意义

两年后就一定能赔?

一、什么是不可抗辩?

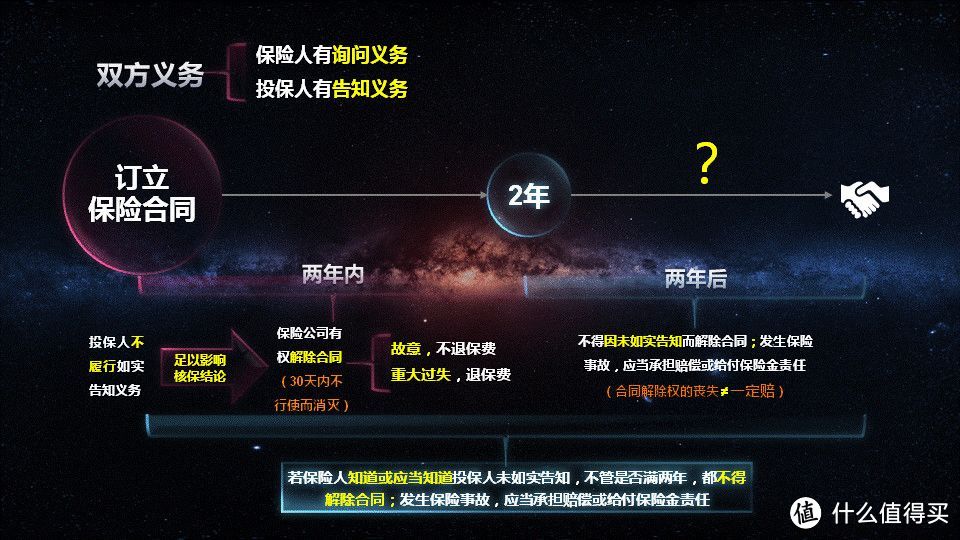

2008年中国保险法修订草案中首次引入了呼吁已久的“不可抗辩”条款,并于2009年审议通过。保险法第十六条明确规定了两年不可抗辩条款的内容,具体如下:

第十六条

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

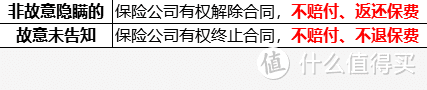

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

保险事故是指保险合同约定的保险责任范围内的事故。

远虑君为大家通俗的解读一下:

1. 投保人、被保险人有义务如实告知自己身体的健康状况;

2. 隐瞒了部分事实,且这部分事实会影响承保,这种情况下,合同成立2年内,保险公司有权解除合同,并拒赔。主要包括两种情况:

3.合同成立两年之后,不管有没有如实告知,保险人不得解除/终止合同。

显然,两年不可抗辩的加入,很大程度上限制了保险公司的肆意解约并拒赔行为,对客户和保险公司来说都是好事。

但问题就出在,大部分人错误地认为这是带病投保的利器。

对此,要提醒大家的是,如果故意欺瞒,甚至构成欺诈,两年不可抗辩就可能失去效力,必须在合法的基础上才行。

二、不可抗辩条款存在的意义

保险合同是最具契约精神的诚信合同,管理的是风险,经营的是信用。所以诚信是保险行业最根本的要求和原则。即保险合同订立双方都应履行最大诚信原则。

1. 对保险公司来说

这一条款也是保险公司合法维护自己权益的途径之一。

健康告知可以快速分辨出被保险人是否需要体检,免去体检程序,省时省力。

但如果投保人没有如实告知,隐瞒了被保险人的身体状况,保险公司是不能马上知晓的。通过这一条款,保险公司有两年的时间去弥补自己的损失,超出两年的范围之后,即使投保人故意隐瞒,根据两年不可抗辩的约定,保险公司也必须照常保障、理赔。

2. 对消费者来说

有一种很常见的现象就是,许多人并没有定期体检的习惯,只有等身体不舒服的时候才会去看病就医。而有些病在初期是没有明显特征的,很有可能被保险人也毫不知情,等到发现身体异常时,才诊断出该病已潜伏多时。

还有一种情况例如,父母生病了,但怕孩子担心,于是向其隐瞒自己的身体状况。孩子在为父母购买保险的时候,就并不知晓父母的既往病史,从而没有如实告知。

这两种情况都是由于重大过失而没有如实履行告知义务,并不是故意欺瞒。如果发现得早,保险公司可以及时进行处理和补救,这也是消费者为自己的过失承担责任的期限。超出两年期限之后,消费者不用再为自己的过失承担责任,保险公司必须照常予以保障。

因此,两年不可抗辩条款是基于维护保险人和被保险人双方利益而设定的,既给了保险人及时补救的权力,也给了被保险人充分享受保障服务的权力。

三、两年后就一定能赔?

先说结论:“两年不可抗辩”不能成为无所不能的理赔依据。

因未如实告知而造成的理赔纠纷,在法庭判定的时候,需要先由保险公司进行举证,证明投保人蓄意隐瞒。如果无法举证,则判定理赔;如果举证有效,则再由消费者进行举证,证明自己不是蓄意骗保,最后的判定的结果是由双方拿出的证据而定的。

1. 投保时未发病,但身体有隐患未告知

相关案例:2012年7月郑某购买了一份终身寿险, 2014年8月郑某因食道癌死亡,保险公司因郑某投保时,在健康告知中有一项告知予以否认,保险公司出具《理赔决定通知书》,以郑某不履行如实告知义务为由拒赔并解除了保险合同,经法院查明,虽然郑某未履行如归告知义务,但保险合同成立时间已超过2年,保险公司不得以此理由解除合同,并需要履行赔付。

上面的案例就是一个典型的虽未如实告知,但由于保险法第16条两年不可抗辩条款的规定,顺利获得了理赔的案例。

那么是不是所有的案例都能获得赔付呢,当然不是,以下2种情况需要特别注意:

2. 投保时已患病,即带病投保

投保时,被保险人已经发生保险事故,但却故意隐瞒,在两年抗辩期结束后申请理赔,这种情况下保险公司依旧是有权力拒绝并解除合同的。

客户周女士2010/3/16投保某重疾产品缴费6000元,2015年因乳腺癌申请报案,要求正常赔付。经调查:2010.3.11-3.15客户在人民医院因发现右乳肿块一年住院治疗,出院诊断:右侧乳房癌,癌症确诊时间为2010年3月11日,出院后立即投保。客户隐瞒投保前病史,事实清楚明确,恶意投保动机明显,证据确凿,故保险公司案件做拒付处理。

以上这种情况就不适用两年抗辩期了,否则就是变相鼓励恶意骗保行为,而且目前法院类似的判例比较多,都是支持拒赔的。

3. 未如实告知,两年内发病,两年后申请理赔

被保险人隐瞒了身体状况,并在两年期限内发生保险事故,但他没有及时报案,而是等到两年抗辩期结束后,才向保险公司申请理赔。

举个例子:A大侠隐瞒了自己曾因肺炎住院的病史,并在合同生效一年后患上肺癌。但他有意欺瞒拖延,等过了两年之后,根据两年不可抗辩条款,向保险公司申请理赔。

这种情况下,如果保险公司有足够的证据(实际上病史也是能查到的),证明被保险人是在两年之内患病的,那么即使你过了两年抗辩期,也依旧得不到理赔。

接下来远虑君列举一下两年不可抗辩,保险公司拒赔,但上诉会胜诉的情况:

重疾险:客户未告知的病情,和风险事故没有直接关系,比如客户得过胃炎,但以肝癌申请理赔,那保险公司不能拒赔;

其次,即使未告知的病情和风险事故有直接联系,比如以肝炎带病投保,以肝癌申请理赔,但合同生效≥2年,比如投保5年后才确诊肝癌,那保险公司也必须赔。

道理很简单,虽然医学上认为,肝炎-肝硬化-肝癌三者有直接联系,但肝炎是否必定会演化为肝癌,依然具有不可控性。既然是不可控的风险,那就该赔付。

寿险:人的生命是无价的,寿险约定,2年内自杀不赔,但2年后自杀仍然赔付,因此,因疾病导致2年后身故也要赔。

这样看来,两年不可抗辩必须合理合法地使用,并没有大家想象的那般万能。明知自己身体有异常,依然心存侥幸,真的遭遇意外、重疾时,身心已经受创,正常生活也可能变得一团混乱,此时还要拖着病体去跟保险公司打官司…

一审、二审、终审,耗个好几年,只为争取一个未卜的结果,实在不划算。

还是不建议大家钻这个空子。

远虑君说

买保险就是为了心安,买的是对未来的预期。

通过观察近两年不可抗辩相关案例,不得不说,法律还是最大限度地保护了被保人的利益。虽说如此,但无论如何,还是希望大家都做好如实告知,从源头上消灭风险。

毕竟用有风险的操作去管理风险只会增加更多的不确定性。

DD的个人问题

校验提示文案

听雨长风

校验提示文案

ntm0521

校验提示文案

vizo

校验提示文案

仙水忍

校验提示文案

讲究可不讲究

校验提示文案

冻冻冻冻树

校验提示文案

色伯张大魔

校验提示文案

行食主义

校验提示文案

值友00000000001

校验提示文案

xiao星星98

校验提示文案

玉米林

校验提示文案

seantdj

校验提示文案

小淼淼

校验提示文案

naehana

校验提示文案

杨丁丁

校验提示文案

知守观

热评说国内怎样怎样的,只要国内买保险如实告知,诚信投保,绝对没问题的,国内法律和监管都是很维护消费者的。还有说买保险赔不了,拜托去查下好么,寿险赔付率差不多都是90多的,财险赔的更多,张口就来的么

校验提示文案

晨曦来临

校验提示文案

买买买卖88

校验提示文案

远虑保

校验提示文案

pxhappy

校验提示文案

我喜欢怼萨比

校验提示文案

远虑保

校验提示文案

买买买卖88

校验提示文案

晨曦来临

校验提示文案

知守观

热评说国内怎样怎样的,只要国内买保险如实告知,诚信投保,绝对没问题的,国内法律和监管都是很维护消费者的。还有说买保险赔不了,拜托去查下好么,寿险赔付率差不多都是90多的,财险赔的更多,张口就来的么

校验提示文案

行食主义

校验提示文案

杨丁丁

校验提示文案

naehana

校验提示文案

小淼淼

校验提示文案

讲究可不讲究

校验提示文案

仙水忍

校验提示文案

seantdj

校验提示文案

玉米林

校验提示文案

xiao星星98

校验提示文案

色伯张大魔

校验提示文案

冻冻冻冻树

校验提示文案

值友00000000001

校验提示文案

ntm0521

校验提示文案

DD的个人问题

校验提示文案