14

39

医享无忧惠享版来了,5年保证续保,最高80周岁也能买,买过惠民保有额外优惠

2022-07-27 13:21:41

0点赞

9收藏

3评论

要说最近几年最火的保险产品,非惠民保莫属。

截止到2021年底,全国27个省份推出了200+惠民保产品,参保总人次1.4亿,保费总收入已突破140亿元。

其中仅2021年上市的惠民保产品就有94款,累计参保人数10117万人,较2020年参保人数增长152%。

当之无愧的保险业“顶流”,用实力火遍了大江南北!

惠民保,其实是政府主导的普惠型医疗险,大多数产品没有健康要求,不限年龄,不限职业,投保门槛很低,重点是保费还便宜。

特别适合爸妈、健康有异常买不到其他百万医疗险的朋友。

一、有惠民保就够了吗?

当有了惠民保,大家很容易进入一个误区——

已经有惠民保,不需要百万医疗险了?

这个想法可使不得,惠民保产品本身性价比很高,但是在保障内容、报销比例增值服务上远远不能解决大病医疗费。

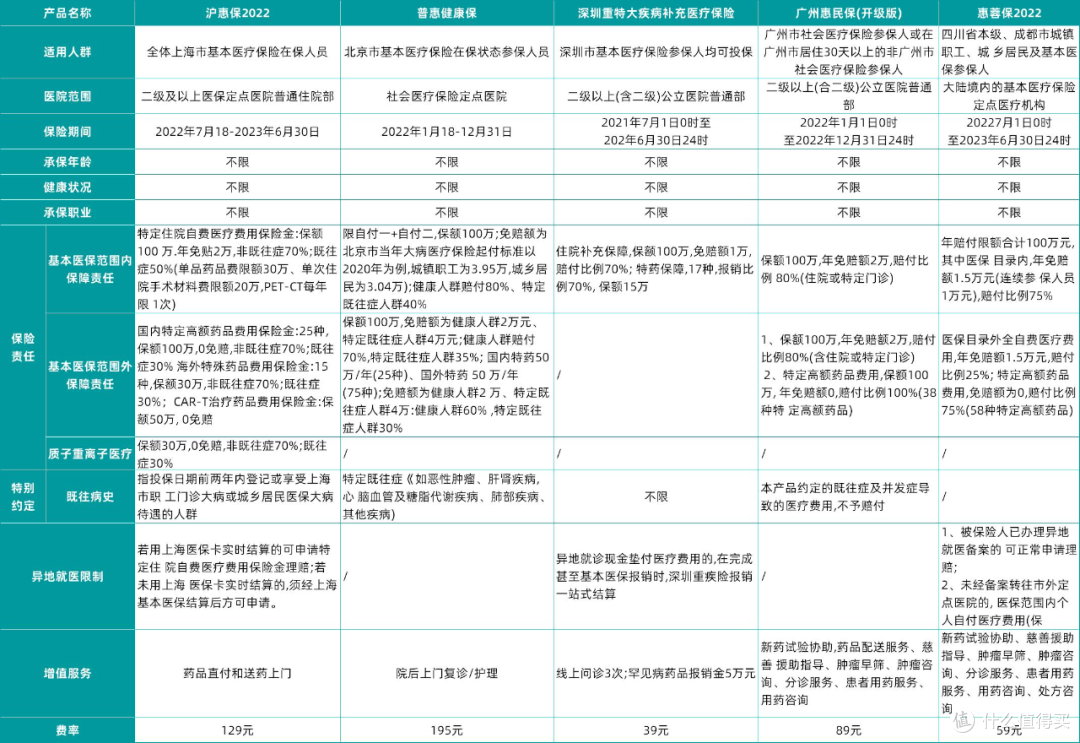

北上广深和成都的惠民保,算是同类产品里的优秀代表了,我也整理了如下表格:

惠民保报销特点主要有:

1、起赔金额(免赔额)较高

像沪惠保、广州惠民保是2万起赔,而且这2万怎么算,不同产品的要求也不同。

这就意味着花的钱相对较多了才能报销,一般的疾病用不到惠民保;

2、报销比例并不高

一般来说,惠民保的报销比例在50%-80%,报销之后还得自己承担20%-50%的费用。

前面讲到了免赔额比较高,一般疾病用不上,20%-50%的大病治疗费用一点也不低,也是个难题。

举个例子沪惠保,报销有局限,仅对住院“自费”部分,2万起赔,70%报销。

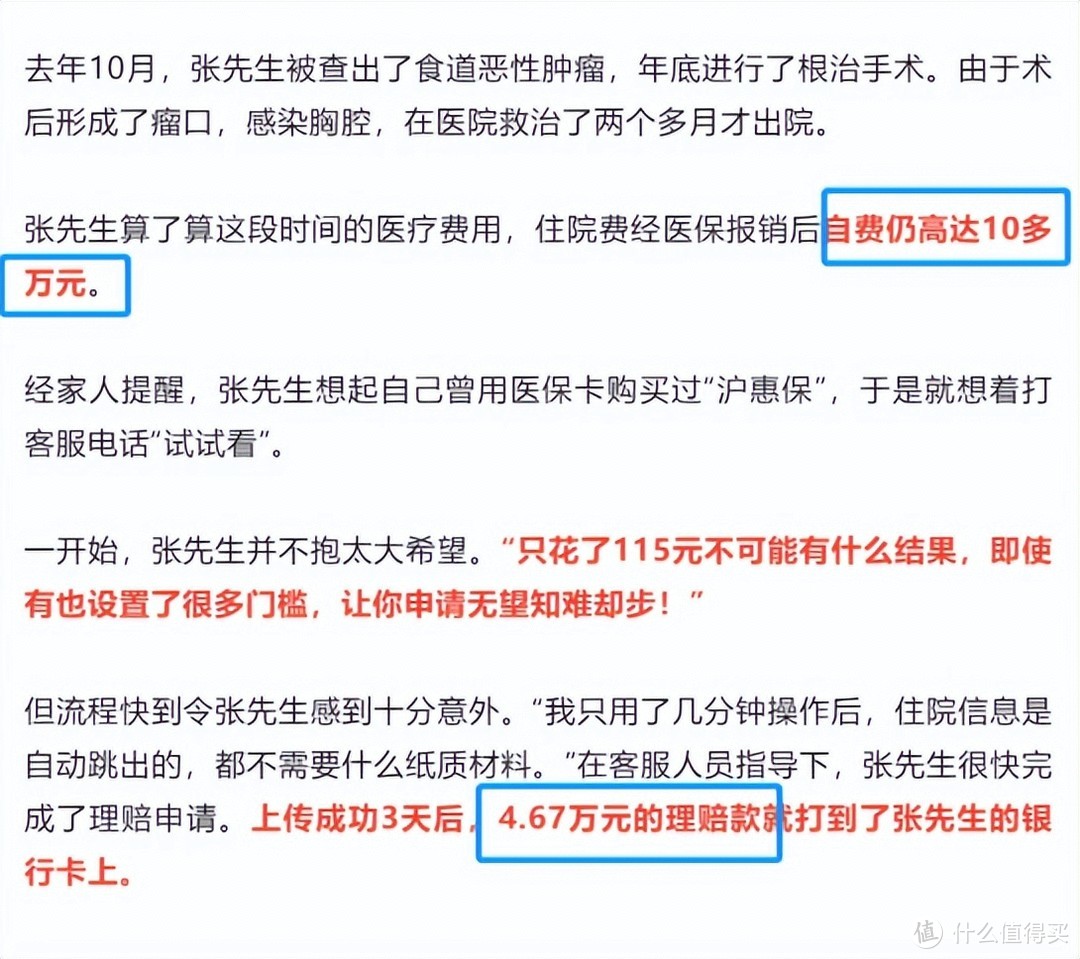

从沪惠保官方公众号找来了一个理赔案例,可以感受一下真实的报销情况:

图片来源:沪惠保官方公众号

图片来源:沪惠保官方公众号

有位张先生不幸得了食道恶性肿瘤,医保报销后还自费了10多万,后来沪惠保帮他报销了4.67万。

之前115块买的沪惠保,给张先生减轻了近5万的费用,这是相当划算了~

但注意,报销过后剩下了一大半的费用,最后还得他自己承担,也不是一笔小钱了。

如果治疗花费更高,要承担的钱可能还会更多,也足以让家庭好一阵子都喘不过气来。

说这些,主要是想给大家提个醒,惠民保虽好,只是还没到足以让我们高枕无忧的程度。

那有没有办法,可以在遇到疾病的时候,多报销一点费用呢?

二、有惠民保,如何多报销一些费用?

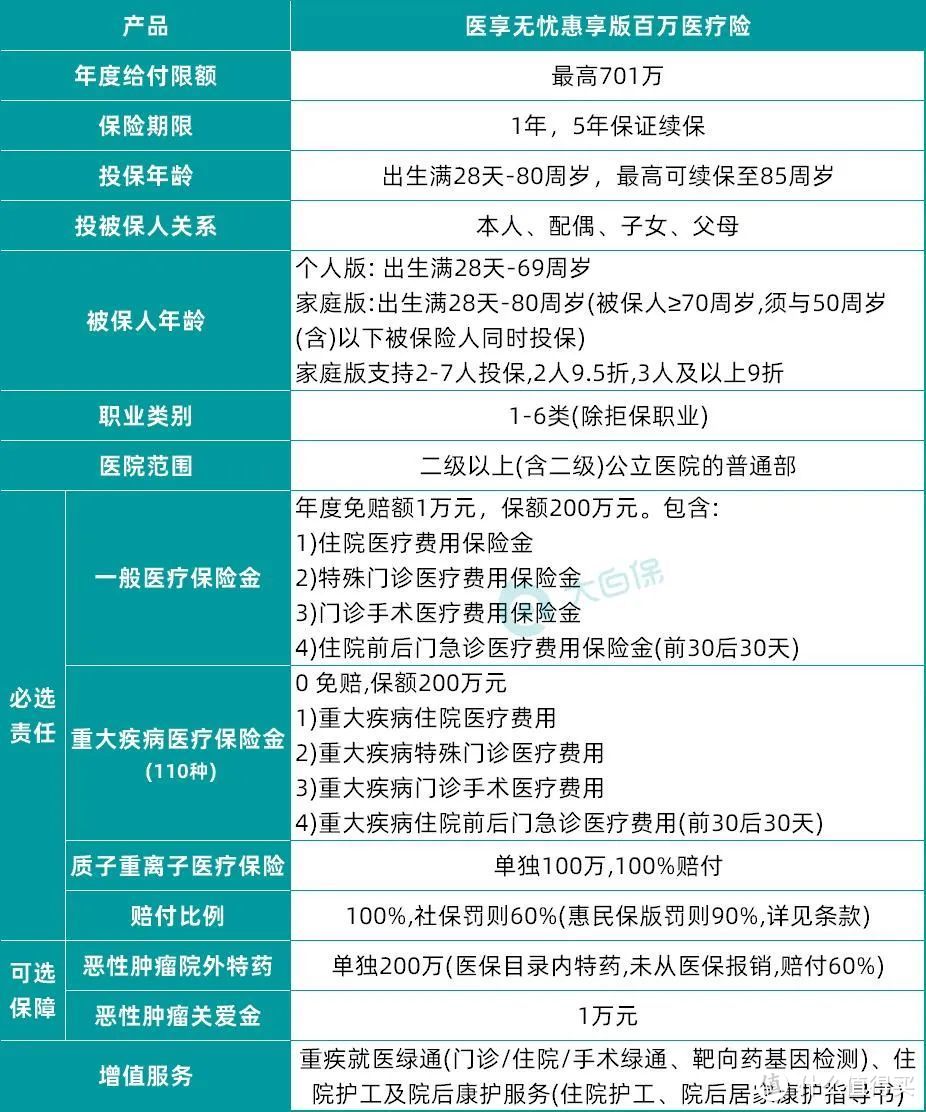

其实可以通过提前配置百万医疗险来解决,像最近即将上线的一款医享无忧惠享版,跟惠民保特别搭。

还拿张先生的情况来说,他得的癌症算大病,医享无忧惠享版直接是0元起赔,符合要求的费用可以100%报销,没有惠民保限制那么多。

张先生自费的10多万,在沪惠保报销了4.67万后,假设剩下的费用都符合要求,那么直接100%报销。

也就是说,经过医保、沪惠保、医享无忧惠享版三重报销之后,在最理想的情况下,张先生看病是不用自掏腰包的。

下面简单介绍下医享无忧惠享版,看看它跟惠民保是怎么互补的。

整体来看,医享无忧惠享版,是一款很优秀的百万医疗险,每项责任都做得很扎实。而且5年保证续保,期间不管理赔过,还是产品下架都还能续上。

基本的住院医疗、特殊门诊、门诊手术、住院前后30天门急诊都保。

还可以附加恶性肿瘤院外购药保障,涵盖123种特药并提供药品协助购买和配送服务。

相比惠民保,大大拓宽了保障范围,买了之后会很踏实。因为不管医保、惠民保报销多还是报销少,剩下的合理费用,它基本都能兜住。

另外有3点设计也很实用:

①费率有优惠

它本身的价格就比同类产品低了,还额外给了优惠。买家庭版,2人投保可优惠5%,3人以上可以优惠10%。

如果买了惠民保,直接在前面基础上再打8折(必选保障),等于最高能享受28%的优惠。

注:保费优惠仅适用于基础责任

注:保费优惠仅适用于基础责任

②理赔门槛很低

110种大病直接是0元起赔,一般医疗1万免赔。如果未发生理赔,可享年免赔额递减1000,免赔额最低可降至6000元。

③自带实用服务

比如治疗期间可以请保险公司先垫付费用、重疾可帮预约住院,癌症靶向药基因监测、住院护工服务等。

一线城市请护工,费用在200-600元/天不等,万一真的有需要,光这一项服务就能省1000多块。

三、医享无忧惠享版适合哪些人?

从保障责任,投保人群来看,医享无忧惠享版都非常不错。强烈建议有下面几种情况的朋友,重点考虑配置:

第一,已经买了惠民保,想用低价再补充一点保障的朋友。

它跟惠民保互补,还有价格优惠,我目前找不出第二款跟惠民保这么搭的产品了。

第二,想给爸妈更全保障的朋友。

医享无忧惠享版的投保年龄非常广,80岁以下都有机会买到,健康要求也相对宽松。

如果能买上,遇到疾病可以少花钱,全家投保均可享受全面医疗保障。

第三,因为职业、健康原因,买不到其他百万医疗险的朋友。

医享无忧惠享版的购买要求是比较宽松的,像刑警、消防员等,别的产品买不了,这款就可以。

如果你现在很年轻、很健康,我会更推荐这款>>>e享护-医享无忧,而且惠民保也可以不买了。

因为惠民保最大的好处是,参加当地社保就能买,既往得的大病,买后也能报销。

但如果你现在年轻、健康,过往也没啥毛病,惠民保这些优势基本用不上。

一份e享护-医享无忧,基本各方面都保障到了。

关键是20年保证续保,20年内只要想续都能续上,比医享无忧惠享版保证续保时间更长。

而且有条件能买到e享护-医享无忧的同学,建议最好趁着在投保的黄金时期,把重疾险也给配上。

虽然大病医疗费有报销可以不用愁了,但是生大病至少一两年不能工作,一家老小的生活、房贷等还得正常支出,钱从哪里来呢?

有重疾险的话,符合要求一次性赔一大笔钱,随便怎么花,可以弥补这个收入的大窟窿。

比如我之前介绍过的守卫者5号,买50万保额,确诊大病一次性能赔50万。

而且它是一步到位的产品,赔完之后,轻症、中症和其他重疾都有机会再赔。

目前极少产品可以做到这么高的赔付概率,价格也比同类产品要便宜。

一份守卫者5号重疾险,再加一份百万医疗险,医疗费用不用愁,收入损失有保障,让您拥有全方位的健康保障!

感兴趣的朋友,留言给大白,帮您定制专属保障方案,买保险不踩坑~

JWecby0856

校验提示文案

薛定谔的提莫

校验提示文案

薛定谔的提莫

校验提示文案

JWecby0856

校验提示文案