11

33

为什么要购买寿险?定期寿险值得购买吗?

2020-09-30 22:41:14

1点赞

1收藏

0评论

大家好,我是心语君,今天给大家聊一聊寿险。

人寿保险是一种非常神奇的保险产品。

要么在挂了赔钱,要么人们在全残了亏钱。总之好处跟自己不沾边。

寿险作为纯粹意义上的死亡保险,是业内公认的“高保额低保费”高杠杆险种。

因此,在美国、日本等保险市场较发达的国家,定期寿险保单市场占比在10%~40%,很多家庭都将定期寿险作为购买保险的首选产品。而在中国,寿险的渗透率非常低。

究其原因,除了国人忌讳死的文化心理,还有一个原因就是,比较专业、复杂的传统寿险产品其实做得还不够亲民、不够简单。就我国现实状况来看,中国很多的80后和90后大多是独生子女,一旦子女不幸早亡,不仅会给父母留下不可磨灭的创伤,也会让父母陷入老无所养的“失独困境”。而寿险完全可以解决这样的问题。

引用我的保险启蒙老师的一句话,很多客户不喜欢买保险,很大原因在于不了解,不喜欢保险,自然也不接受保险这个风险转移的工具,其实我们生病的时候不喜欢吃药,但吃药可以解决我们生病的问题。保险我们可以不喜欢,但是我们可以借助保险解决我们的问题。

1、为什么要购买寿险?

有家庭成员的任何成年人都有经济责任。可以预见,大多数年轻人将在其人生的某个阶段成为家庭的养家糊口,他们必须照顾父母,配偶和子女。

对于家庭来说,如果经济支柱消失了,那么造成的金融冲击将是灾难性的。我看到一些家庭由于配偶的去世而暂时无法负担抵押贷款,最终将改变他们的财产并离开他们扎根的城市。

考虑到这一点,我又想到了中年人。为什么中年人容易受苦?由于中年与家庭命运息息相关,因此这可能是生活的运气和不幸。

幸运的是,我不仅为自己而活,而且不幸的是,我非常害怕自己辜负了爱我的人。

2、终身寿险和定期寿险该怎么选

家庭经济支柱一定要买寿险,这个逻辑现在我们理解了,但是问题也随之而来:定期寿险和终身寿险都是寿险,到底买哪个呢?很多保险大V和营销号说应该买定寿,因为定寿价格便宜,杠杆高,一两千元就能买一百万保额。但是,定寿一定比终身寿好吗?

定寿和终身寿都是寿险,一个保一阵子,一个保一辈子,至少从保障期限看,终身寿压定寿一头。另外,终身寿险除了有保障功能,因其确定给付,还具有一定的储蓄理财功能,而定期寿险只有保障功能。

换句话说,定寿有的功能终身寿有,定寿没有的储蓄理财功能,终身寿还有。如果你的需求比较丰富,而且预算充足,可以考虑终身寿险,既能提供保障,又能使资产升值,不幸身故了,财富还能定向传承给子女或家人。

定期寿险其存在的重要价值,那就是杠杆足够高,能让我们用有限的预算买到较为充足的保障。如果家庭经济条件一般,保费预算有限,那还是优先考虑买定寿,把保额做足。

毕竟,万一自己在当打之年不幸身故了,一家老小的生活费要靠保额;房贷车贷要靠保额;父母养老、孩子教育也要靠保额…………

3、为什么我推荐定期寿险

原因如下:

① 它是有爱的保险。

虽然没有一款保险能适合所有人,但是定期寿险真的很适合有孩子、有房贷的工薪阶层,特别是上有老、下有小的80后、90后们:万一有“万一”,至少可以给家人留下一笔保险金,让孩子未来的生活和成长依然有经济支撑。更不用说,如果家长身上还背着几十万、上百万的房贷,一旦家庭失去经济来源,贷款谁来还?孩子、爸妈住哪里?

因此,即使定期寿险的被保险人是自己,保险金给的是自己最亲的家人,也是对我们有好处的:我们努力工作,奋力拼搏,不正是希望让自己和自己所爱的人过得好吗?当自己的小家庭有更多保障后,我们的生活和工作也会少一些忧虑,多一些放心。

② 它的性价比高,经济实惠。

跟终身寿险比,虽然定期寿险只保障一段时间,但是它可以选择保障到孩子成年或者房贷还完,覆盖我们最需要保障的这段时间,价格也会比保到终身便宜很多。只需要很少的保费就能获得非常高额的寿险保障,养娃、还房贷的工薪家庭完全能负担。

定期寿险的性价比高到什么程度呢?

比如30岁的男性在网上购买100万保额的定期寿险,保障30年,每年仅需一千元有余。

四、定期寿险的保额配置多少合适

大部分购买定期寿险的人,都是上有老、下有小,还有房贷的工薪族。对这部分人来讲,定期寿险的保额至少需要覆盖孩子教育费用、父母赡养费用、房贷车贷等负债。

那么保额至少应该覆盖父母赡养的费用,这也取决于不少其他的因素:比如:父母所在的地区,是城市还是农村,是大城市还是小城市、当地消费水平如何;再比如:家庭的经济情况,父母是否有退休金,等等。

根据所在地、家庭这些具体情况的不同,所需要的保额也是浮动的,建议至少配置50万元左右的保额,基本的父母赡养还是可以保障的。

保险是非常人性化的,50万的保额不够,可以再追加保额的。

五、定期寿险保障年限该如何选择?

一般的情况,买定期寿险,保到自己收入自然终止的那一天就可以了,比如60岁,65岁。这是通用的做法。实际上,我们还应该结合参考个人责任期的终止,比如说小孩的教育期是否结束,父母是否还需要赡养,房贷是否还完等。

所以,有的人买定期寿险可能会分为几份保单,买一个减额定期寿险专门用来针对房贷。买一个定额定期寿险针对孩子的教育和家庭的日常开支等。

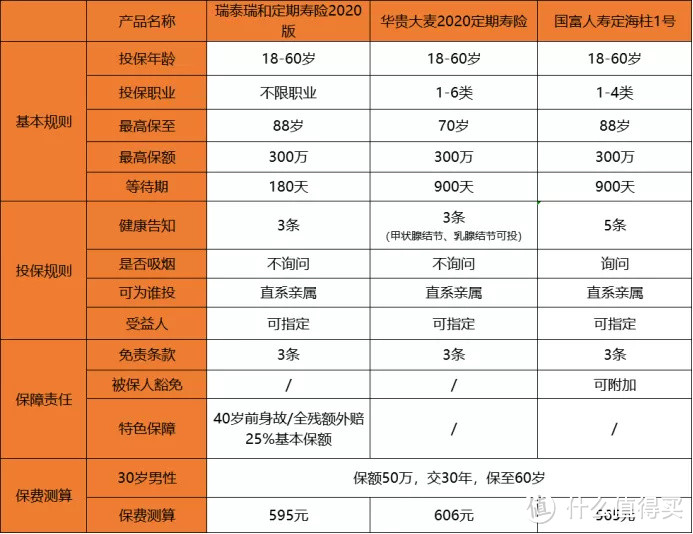

如果用这样的思路去买定期寿险,定期寿险的保险年限和保额都可以轻松选择。六、定期寿险测评

直接说结论:

如果身体健康异常:首选瑞泰瑞和2020,健康告知宽松,结节、肝炎群体可以直接购买,没什么好犹豫的。

追求性价比:定海柱1号、瑞泰瑞和2020费率都比较低,如果身体健康,那定海柱1号会更合适一些;身体异常就是以上的答案:瑞泰瑞和2020。

高危职业:选择瑞泰瑞和2020,其他定寿最多宽松到6类职业,这款产品宽松到职业要求无限制,无论你是再危险的工作,总有一款等待你的产品。

写在最后

爱通常从叫什么名字,眼神交汇开始,到家庭的建立和温馨的生活,是我们穷极一生追求的向往,但世事无常,也是人间命数,我们都把寿险亲切地称为是爱的延续,给陪伴、疼爱的人一份富足的保障,也是我们义不容辞的责任。

为自己投保一份定期寿险,是对家人负责,也是对自己负责。定期寿险这笔保险金可以是自己的治疗费用,可以是自己以后的生活保障,也可以是对家庭经济损失的弥补。

所以,别在问“为什么要买一份自己挂了才赔的保险?”啦!