33

45

31岁前必看!2020年理赔数据分析,不懂这6点不要买保险!

2021-01-19 19:24:15

4点赞

72收藏

14评论

创作立场声明:专注保险评测,坚持客观中立

大家好,我是未雨姐~

前段时间,互联网保险渠道的头部公司发布了旗下2020年理赔数据。

从理赔数据中,也可以分析出很多潜在问题。

理赔,永远是整个保险流程中最重要且最核心的一环。

今天,我们根据这家公司2020年理赔数据,看看能分析出哪些问题!

2020年理赔数据

2020年理赔数据:共理赔4.3万件案件,结案金额达2.42亿元。

从险种上看,寿险和重疾险依旧为理赔金额最高的险种。

其中,重疾险的件均赔付金额从上半年的31.98万元升至32.37万元,赔付金额占比也从56.11%窜升至了64.02%。

重疾理赔时效平均24天,最快1天就结案打款!

寿险的件均赔付金额达44.12万,赔付金额占比4.76%。

2020年理赔数据通篇分析之后,未雨姐总结了6项比较有代表性的知识点,和你们分享一下~

2020年理赔数据分析

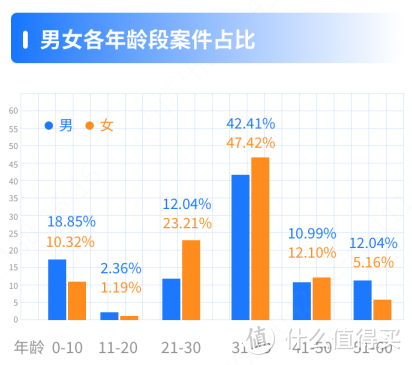

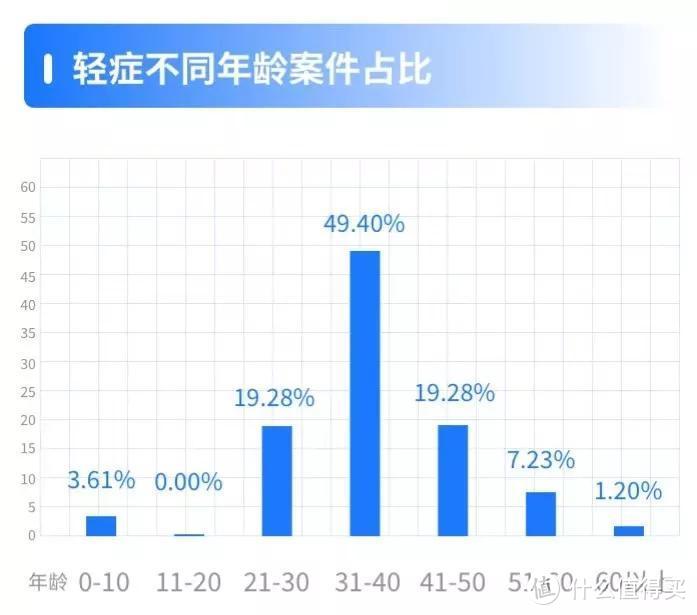

1.重疾高发年龄为31-40岁

31~40岁的患病比例最高,男性42.41%,女性47.42%。

而这个年龄阶段正是人生家庭责任最重的时期。

31~40岁,身为家庭顶梁柱,上有老下有小,一旦倒下了,整个家庭很可能就毁了。

所以,提早配置好重疾保障,十分必要。

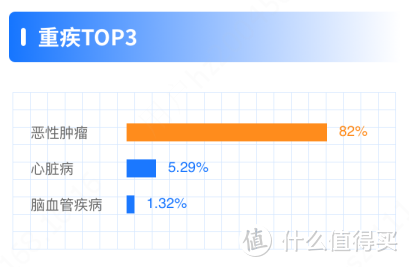

2.重疾中恶性肿瘤最为高发

在所有重疾里,最高发的还是癌症,占重疾理赔82%!

紧随其后的便是心脑血管疾病。

如果患了癌症,再想买重疾险就十分困难了。

所以,强烈建议如果预算充足,请附加癌症二次赔!

想要保障更全,心脑血管疾病二次赔也附加上,尤其是北方的朋友,用到的概率很大。

推荐达尔文3号,60岁前患重疾可赔付180%,可附加癌症二次赔及心脑血管二次赔,优势极大。

相关阅读:达尔文3号重疾险,最高赔付180%,王炸!

如果因身体异常无法投保重疾险,可以退而求其次,选一款防癌险。

虽然只保障癌症,但健康告知会宽松很多,癌症作为最高发的重疾,有份保障,总比“裸奔”好。

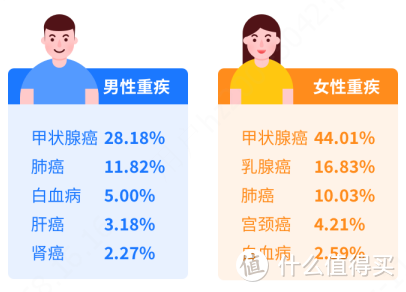

3.一定要关注甲状腺癌

恶性肿瘤排名前5,分别为甲状腺癌、肺癌、乳腺癌、白血病、宫颈癌。

无论是男性还是女性,甲状腺癌都是最高发的癌症!!

在重疾险旧规中,甲状腺癌不分TNM分期情况,均按重疾进行赔付。

而在重疾险新规中,TNM分期为Ⅰ期以上的甲状腺癌依旧按照重疾标准进行理赔。

但TNM分期为Ⅰ期或更轻分期的甲状腺癌,被移出重疾范围,按轻症理赔,且赔付比例不能超过30%。

举个栗子:

重疾险旧规下的超级玛丽3号max,60岁前患较轻甲状腺癌,可以按照重疾赔付,赔付比例高达180%。

而重疾险新规下的产品,同样患较轻甲状腺癌,只能按30%赔付。

换算成数字,50万保额,赔付差额足足75万......你能接受吗?

特别提醒:1月31日前,旧定义重疾险将全部停售,早买早珍惜!

如果已经有甲状腺结节,尤其是女性,想要应对甲状腺癌风险,可选择如下几款旧定义重疾险:

甲状腺结节1-2级:守卫者3号、健康保2.0,标体承保

甲状腺3级:无忧人生2020Plus,除外承保

甲状腺结节4a:康惠保2.0、康惠保旗舰版,有机会除外承保

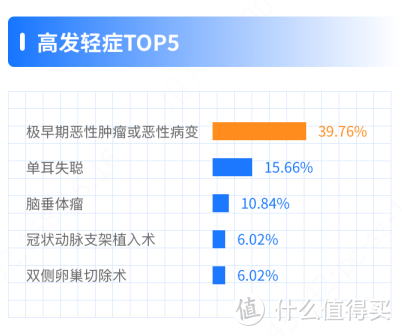

4.注意高发轻症

同重疾一样,轻症高发年龄也是31~40岁,再次印证了在这个年龄前提前为自己、为家人配置好重疾险的重要性!

高发轻症中,极早期恶性肿瘤和恶性病变占比最高。

在旧定义重疾险中,恶性肿瘤轻度最高能赔55%,而新定义重疾险,恶性肿瘤轻度最高只能赔30%。

以50万保额为例,55%可以赔27.5万,30%只能赔15万,差了几乎一倍。

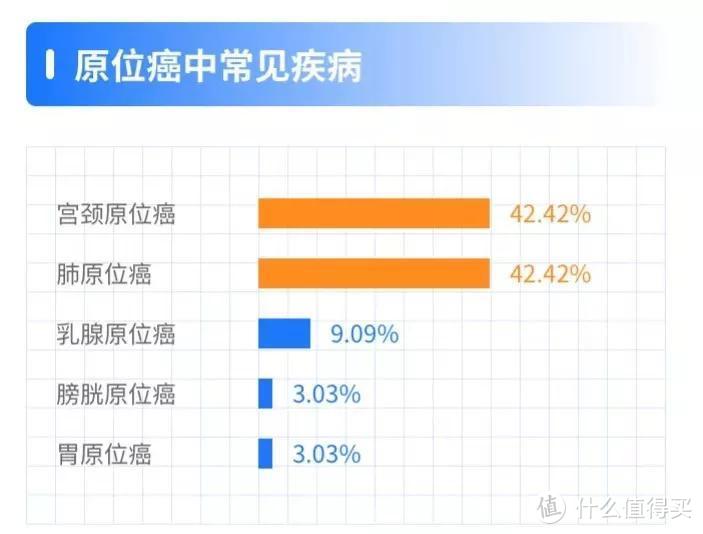

与此同时,极早期恶性肿瘤和恶性病变所包含的原位癌,存在感十足。

在新定义重疾险中,原位癌不在重疾和轻症保障范围内,各家保险公司可自由选择是否增加。

新出的几款新定义重疾险,有的对原位癌有所保障,有的直接没有。

如果还没有重疾险保障的朋友,建议抓住旧定义重疾险的尾巴,某种程度上来讲,现在买重疾险是最合适的时机。

除此之外,女性买重疾险时,双侧卵巢切除术也非常值得注意,很多重疾险产品不保障这项责任。

不懂怎么看有没有这项保障,随时联系未雨姐~

5.做足重疾险保额

重疾险赔付金额分布最多的是40-50万,占33.96%。

未雨姐一直强调保额的重要性!

买重疾险一定要做足保额,一般建议做到年收入3-5倍。

(悄悄吐槽一句,规划师问你年收入的时候,不是为了骗你钱,是为了帮你确定保额...)

保额做足的前提下,如果预算充足,再去考虑定期、终身、带不带身故。

6.看清意外险保障责任

意外身故常见原因中,排行第一的是交通事故,第二的是高坠。

高坠这一点,直接对应了意外险是否保2米以上高处坠落。

这一点通常会在投保须知或免责条款中体现,很多意外险是不保2米以上高处坠落的,一定要注意!

意外险性价比很高,两百多元就能保障100万保额,但也一定要看清条款。

现在最值得买的意外险,就是大护甲成人意外险,详细信息可在未雨保查看。

以上就是未雨姐对互联网保险渠道头部公司的2020年理赔数据分析。

希望以上6点,可以对你们买保险的思路有所帮助。

再次提醒:1月31日前,所有旧定义重疾险全面下架,还有半个月时间,没上车的小伙伴抓紧时间!

花皮西瓜

校验提示文案

花皮西瓜

校验提示文案

Ho---

校验提示文案

Ho---

校验提示文案

花皮西瓜

校验提示文案

花皮西瓜

校验提示文案