8

16

生病了想买保险,被歧视怎么办?带病投保实操教程分享

2020-08-07 15:00:58

1点赞

31收藏

3评论

创作立场声明:来源:深蓝保

现在谁还没有几个卖保险的呢?业务员天天后面追着屁股跑,很多人就觉得:

买保险不着急,只要我想买,就有一大堆人来求着我。

但人吃五谷杂粮,怎么可能永远不生病?

现在的年轻人,熬最深的夜、脱最多的发,工作压力大,身体多多少少有些小毛病。

一些医生认为不用治疗的小问题,往往被保险公司 “小题大作”。比如:

医生说,你颈部左侧有个甲状腺结节,不过很小,定期复查就好了。

保险公司却说,甲状腺结节有可能恶化成甲状腺癌,要交资料审核。

简单来说,医生关心现在要不要治疗,而保险公司关心未来会不会出事。

保险公司把风险当作 “生意”,如果我们一生平安,它就赚了保费;如果你有什么三长两短,它一赔得好几十万,所以自然要好好审核。

这个审核的过程也叫 “核保”,对于身体并不那么健康的人,其实不是在买保险,而是在申请保险。

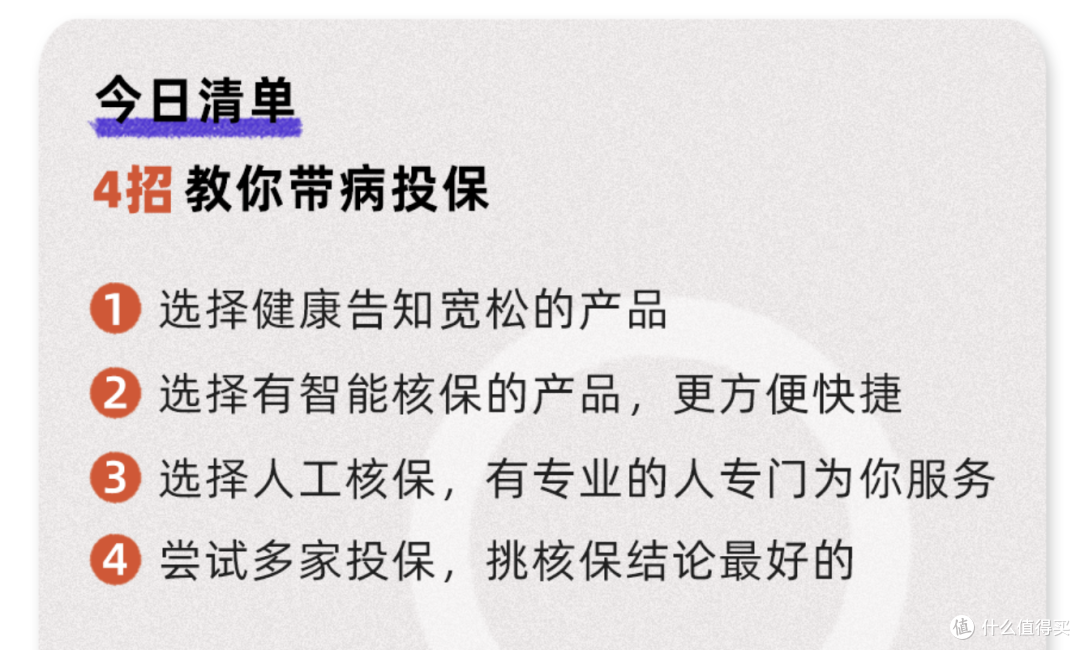

今天我就用视频的方式,通过 4 招,手把手教你带病投保!

内容非常小众,但绝对是保险行业难得一见的好内容,强烈推荐观看!

如果不方便看视频,也可以看下面的精简内容:

不同的保险产品,健康告知的宽松程度不同。

选择宽松的产品,能大大提高投保成功率。

就以乳腺结节为例,我来剖析一个 健康告知宽松的产品到底长啥样?

同时对AB两款产品进行对比:

先看 A 产品「弘康多啦A保」的健康告知

直接问是否有「乳腺结节」,也就是说:

只要有乳腺结节,都没法过这个健康告知,所以这款产品的健康告知比较严格。

再看看 B 产品「百年康惠保 2.0」的健康告知:

问是否有「性质不明的肿瘤或肿块」,这个健康告知就比较宽松。

因为乳腺结节分为良性和恶性,如果已经确诊为良性并不属于「性质不明」,就不需要告知。

很显然,如果已经确诊为良性的结节「百年康惠保2.0」,比「弘康多啦A保」健康告知更宽松。

如果没法通过健康告知。可以选择有智能核保的产品。

以前核保都需要线下交资料,现在只需要在手机上,一步步如实回答问题就行,这就是在线智能核保。

比如张美丽,30 岁,有乳腺结节如果只看健康告知,是不符合的。

选择智能核保,或许有不同的结论。

首先选择有「部分问题」,进入「智能核保」找到「乳腺」→「乳腺结节」,会问你:

有没有手术

有没有半年内的乳腺 b 超等

如果都没有问题就会给你一个结论:

「正常承保」如果没有做过 b 超,那就直接「拒保」了整个过程,非常智能便捷!

机器始终无法完全代替人工,有些疾病非常复杂多变。

智能核保也没法解决问题,这时候你可以启动人工核保。

人工核保很简单,专业的人专门为你服务,你只需提供保险公司需要的病历资料!

至于到底能不能通过核保,看了病历资料后,保险公司会通知你。

一般包括门诊和住院的资料:

当然,这只是一个简单的参考。

具体需要什么,根据保险公司要求提供即可,剩下的交给专业的核保。

不过,只要是人做的工作,就会有主观影响;

面对同一种疾病不同的核保员,核保结论可能不同。

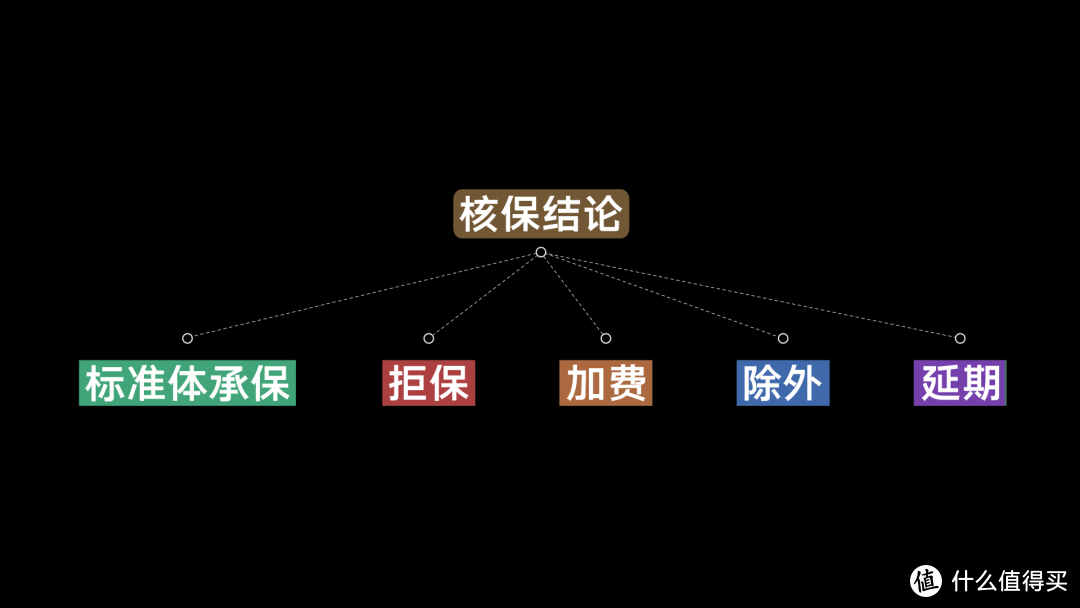

所以,你可以尝试,同时在几家保险公司投保,一般有以下 5 种核保结论:

标准体承保,即直接可买;

拒保则买不了,而 除外、加费、延期,是什么呢?

比如,老王有乙肝,在 ABC 三家保险公司投保,核保结论如下:

对于有乙肝的老王来说,即使多花点钱,还是能买到保险。

B 公司的核保结论最好,在B公司买就行了。

如果你担心在一家保险公司,过不了健康告知。

可以去多家保险公司投保,挑选核保结论最好的即可。

带病投保只需4招收藏以下清单,简单又实用!

很多人对买保险这件事,一拖再拖,甚至不了了之。

或许真的有人能一辈子无病无灾,但我不愿去冒这个险,因为我输不起!

这期视频花了很多心思,如果能帮到你,请记得点个关注,欢迎评论区留言!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

cglong1976

校验提示文案

月夜弧狼

校验提示文案

月夜弧狼

校验提示文案

cglong1976

校验提示文案