131

80

指数基金调仓,对我们有什么影响?

2019-06-08 11:58:26

3点赞

32收藏

1评论

01

最近,半年一次的指数调仓又要来了,很多宽基指数也是大换血。

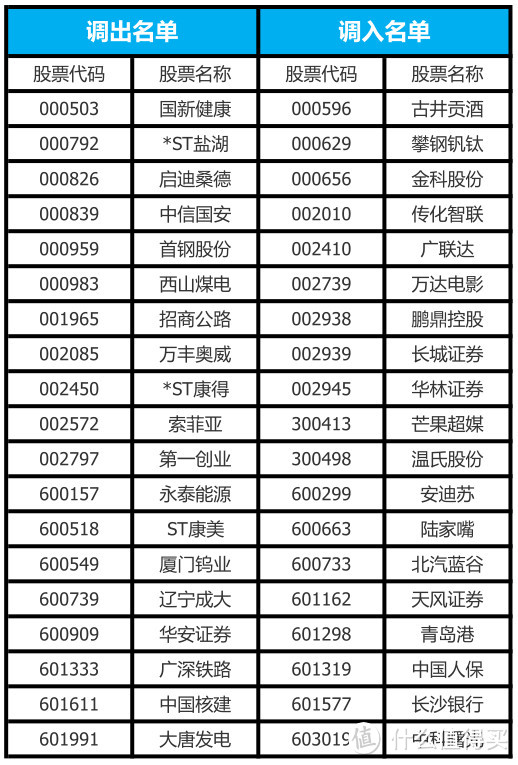

比如上证50,直接把连续下跌的三六零一脚踢出成分股之外,沪深300更是甩掉了ST康美药业、ST康得新几个大包袱。

每年宽基指数调仓的最大好处,就是可以把ST股票直接踢出成分股,要知道ST股往往都是问题票,比如康得新的账上150亿不翼而飞,钱说没就没了,股价闪崩80%。

还有康美药业涉嫌财务造假,300亿帐对不上,更是怒跌近90%,甚至还可能要被退市。

可以预见,随着沪深300指数基金抛售这两只股票,它们还有的一波跌。

这次剔除ST康美、ST康得后,沪深300又引入了养猪大户温氏股份、白酒新星古井贡酒等19只股票,算是又进化了一波。

沪深300调仓股名单 数据来源:中证指数网

我们投资指数基金就是这点好,每年都要调整一两次成分股。

相当于期末考试,成绩不合格的学生压根就不能上名校,成绩好的才有资格。

通过这种新陈代谢的方式,保证了指数的长期稳定的上涨。

话说回来,沪深300这次纳入的股票整体估值更高,因此沪深300指数的PE估值应该会有一定抬升,不过是正常范围不要担心。

数据来源:wind

有意思的是,这次入选的很多股票(比如古井贡酒)之前都是中证500的成分股,但随着股票的持续大涨,又脱离了中证500,成了沪深300成分股。

大涨就让沪深300来接盘,真的好吗?

02

目前宽基指数基本都是按照市值大小选股,这也没什么,但重点它还是按照市值进行加权分布的!

比如中证保险指数,一个中国平安就占比30%以上。

而且接下来中概互联也要放开权重限制,届时阿里腾讯两家权重加起来甚至超过60%。

如此集中的持仓,还要指数干嘛?自己买得了...

市值加权的特点就是,谁涨的好谁权重占比就高,容易出现风险集中,一家独大的情况。

比如纳斯达克100在2000年时的权重股清一色全是互联网股票,后来互联网泡沫破灭,纳斯达克100暴跌80%。

但市值加权就一定不好吗?也未必。

好比中证消费指数,白酒板块目前占比都接近50%了,要不是市值加权,过去几年你持有中证消费也赚不了那么多

当然未来如果白酒板块下行,中证消费就得遭殃了。

有什么方法可以避开这种追涨杀跌的市值加权模式呢?

最典型的就是改变指数加权的方式,比如国信价值、上证50等权这种,采用等权重选股,也就是每只股票不看市值,都调成一样的比重,这样就不存在风险过度集中的问题。

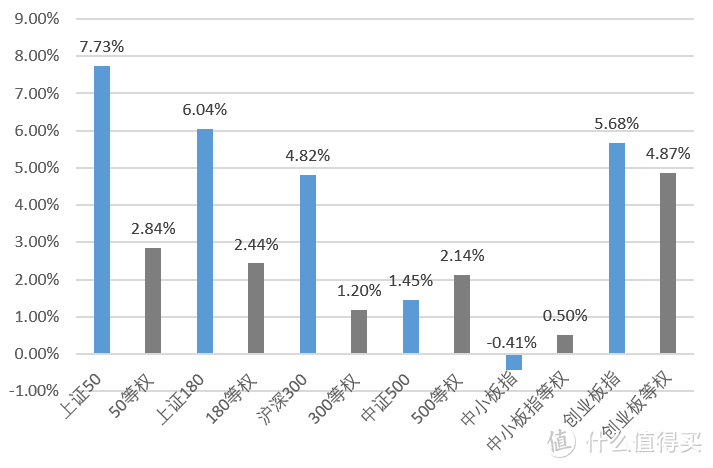

那么在A股历史上哪一种加权方式收益更高?我也做了一个宽基指数等权策略和市值加权的收益率对比:

数据来源:wind

2011年8月以来各指数的年化收益,只有中小板和中证500的等权指数略微跑赢了市值加权,沪深300、上证50、上证180、创业板等都是市值加权表现更好。

但从美股市场来看,近十几年来标普500等权是跑赢标普500的。

所以孰好孰坏很难下结论。

总之,如果相信马太效应,认可赢者通吃的理念,就选择市值加权;如果倾向于小盘股的成长性,就选择等权重就对了。

03

除了前面说的等权重加权的方法,其实还有股息率、波动率和基本面的加权方法。

我们常见的上证红利、中证红利、标普A股红利机会,就是通过个股股息率的大小,来分配个股在指数的权重。

比如哈药股份由于连续两年股息率超过12%,调整期后一跃成为指数第一大权重股。

而中证500低波动指数,则是采用波动率的倒数作为权重分配比例。

还有大家经常用来替代沪深300的沪深300价值,就是用的基本面加权,依靠成长因子和价值因子来决定权重...

这几个策略指数过去给A股带来不错的超额收益,但是风格就非常明显,在股息率、波动率、市盈率三个指标上倾向性很强,赌的就是策略的有效性了。

我个人看来,这三个因子都是挺不错的增强策略,但是由于策略的倾向性太强,也不排除失效的可能。

鸡蛋最好不要放在一个篮子里。

如果你觉得认同,欢迎关注我,我会定期分享更多基金投资相关文章。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”,微信搜索“sizheyuchuangfu”。

值友9174546791

校验提示文案

值友9174546791

校验提示文案