14

14

重疾赔7次、轻症赔22次,「新华多倍保」值得买吗?

2019-12-17 13:15:44

2点赞

9收藏

7评论

国内第一款多次赔付重疾险,就是新华保险推出的,那还是在3年前。

之后各公司陆续推出多次赔付重疾险,其中不乏优质产品。新华多倍保作为鼻祖却更新缓慢,沦为反面教材。

多倍保前一段时间升级后重启上线,在保障内容上多处有调整,产品性价比有所提升。

今天,智囊就来进行一次全面测评。

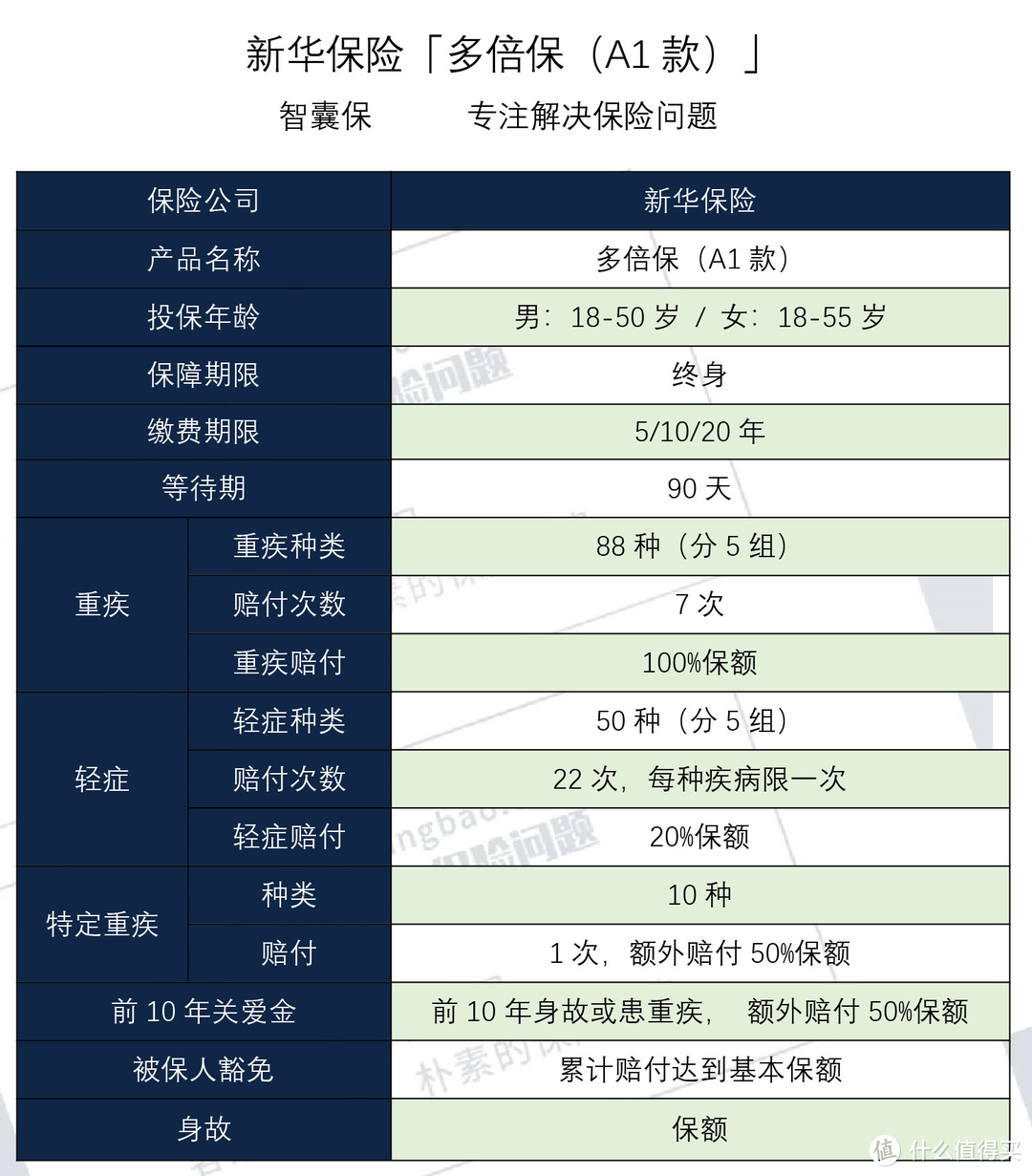

产品名称:多倍保(A1款)

承保公司:新华保险

产品种类:多次赔付重疾险

销售渠道:线下

智囊评分:55分

1-保障内容

保障看起来满满当当,但条款错综复杂,各项保障纠缠不清,被吐槽全是坑。

先看它的保障内容:

(点击查看大图)

(点击查看大图)

1、最亮眼的保障

重疾7次赔付,轻症22次赔付

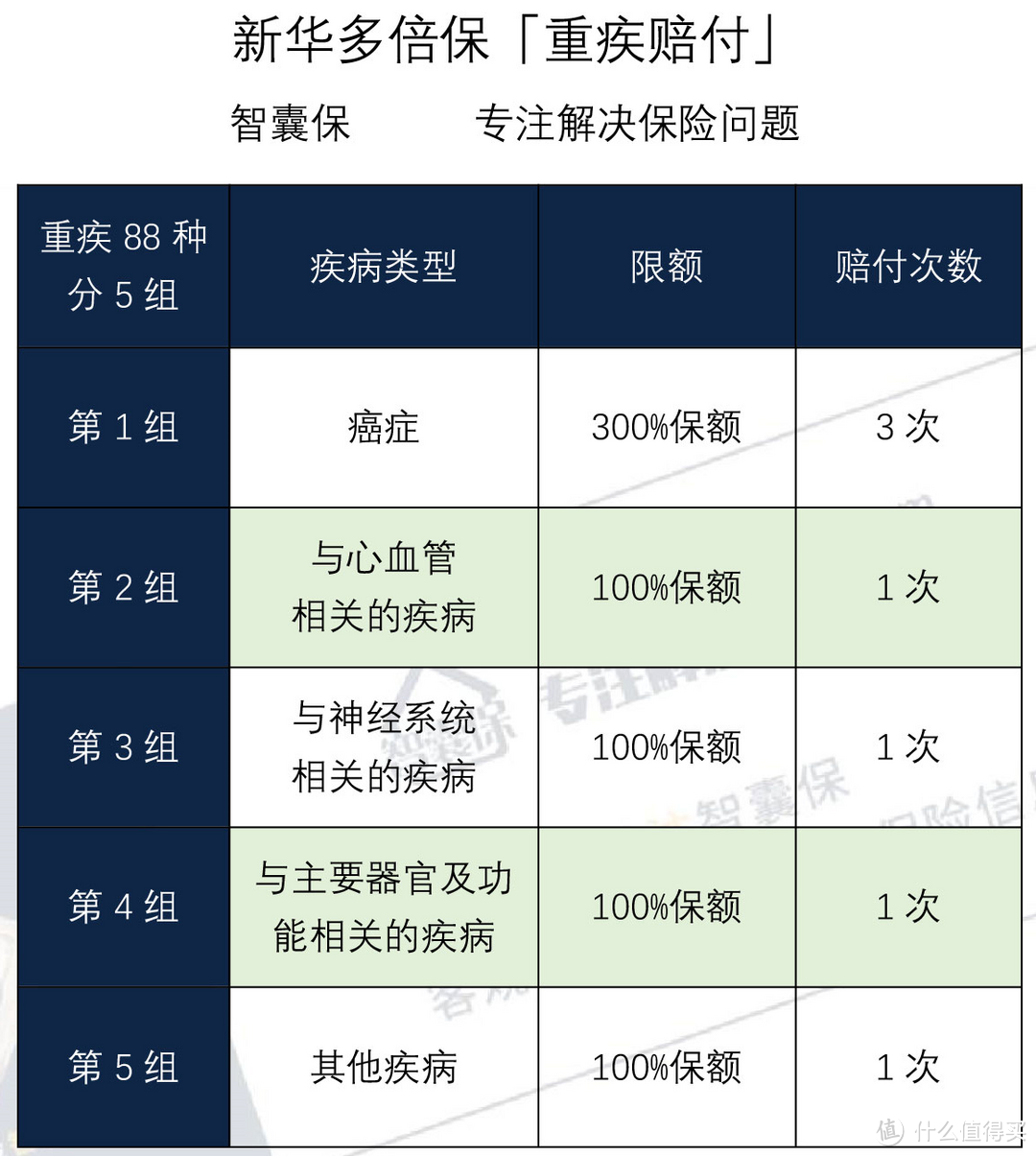

7次赔付怎么赔?

一般情况下,多次赔付是直接规定次数,分几组赔几次。

但新华多倍保不走寻常路,7次只是一个计算结果,因为它没规定赔付次数,而是先分组。

每组设定一个保额,把保额赔完,这组的赔付才算结束。

重疾共88种,分5组,每次赔付100%保额,那么:

限额300%保额,能赔付三次

限额100%保额,只能赔付一次

癌症单独作为一组,单独拥有300%保额,能赔付3次;剩下的四组,只拥有100%保额,各赔付1次,加起来一共能赔付7次。

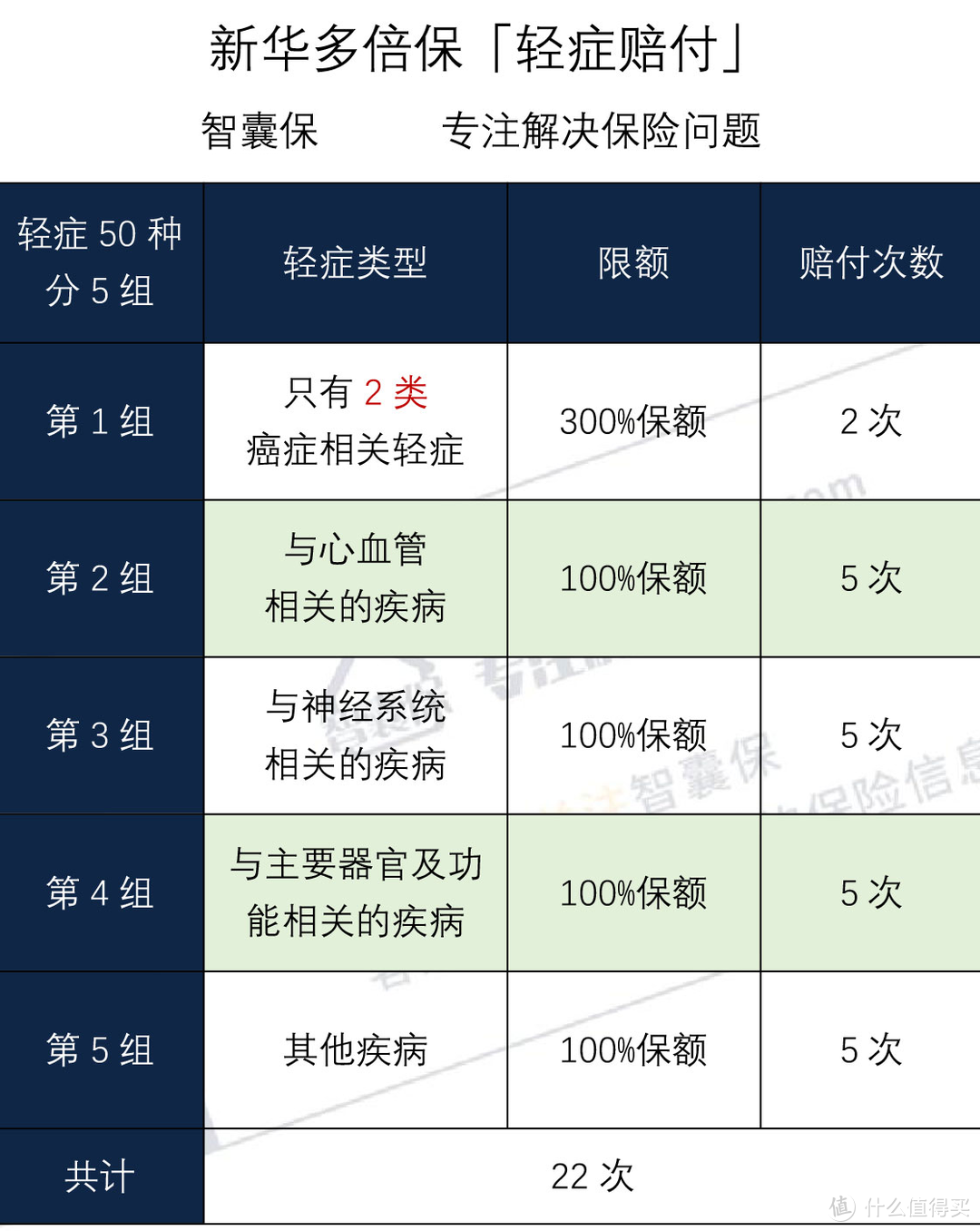

轻症22次怎么赔?

轻症赔付次数,多到22次,突破很多人的想象,但次数多并不代表保障好。

新华多倍保的50种轻症,同样分5组,与重疾相对应,每一组都有对应的保额。

保额赔完为止,但每种疾病只能赔付一次。

大家看看上面这张图:

轻症的赔付是20%保额,也就是说100%保额能赔付5次,300%保额能赔付15次。

第一组的轻症,300%的保额够赔15次轻症,但是这一组内只有两种轻症,一种轻症只能赔付一次,因此最终只能赔付2次。

剩余的4组,每组的保额100%,合起来够赔22次;加上第一组的2次,共22次。

7次重疾,22次轻症,这样的人生有点不敢想象,1次重疾已经阿弥陀佛,2次轻症勉强扛一扛,再多真的受不住。

好在新华多倍保的设计也不会给你这样的机会,因为你可能连一次轻症保障都享受不到。

因为重疾与轻症,保额共享,上面两张图实际上是一张图拆分的:

轻、重症保额共享,这意味着:

先患重疾

如果先患癌症,癌症所在的第一组限额为300%,赔付100%保额后还剩200%保额,相关轻症依然可以赔;

但如果患其他种类的重疾,一共才100%保额,重疾赔付后对应那一组的轻症都无法赔付。

看到没,最高22次,实际上可能连一次机会都没有。

先患轻症

每患一次轻症,不同组重疾不受影响,但同组重疾的赔付额会相应减少20%。

比如100%保额是50万,患一次轻症赔付10万,不同组还是赔50万,但后期患同组重疾只能赔付40万。

结论:

人几乎不可能患那么多次重疾和轻症,重疾2次,轻症2-3次足够用,多了用不上。

而重疾与轻症共享保额,导致无论患重症还是轻症,之后的保障都会受到影响。

这是无论赔付次数多丰富,也掩盖不了的保障缺陷。

2、其他保障

除了重疾、轻症保障,新华多倍保还有一些额外保障。

特定重疾

特定重疾数量增加到了10种,患这10种重疾,额外赔付50%保额。

骨癌、脑癌、胰腺癌、白血病、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、主动脉夹层、多个肢体缺失、双目失明、严重Ⅲ度烧伤。

后面这4种重疾是这一版新增的特疾,属25种高发重疾范围,这份保障加分。

关爱金

前10年身故或患重疾,额外赔付50%保额,优势加分项。

被保人豁免

累计赔付达到100%保额,被保人豁免后期保费。

转换过来,意思就是:患1次重疾,或者患5次轻症才能豁免......5次轻症要求有点过分了。

通常被保人豁免,只要患轻、中、重症即可,没有保额要求。

2-保费

新华多倍保的保费,高的有点过了,选了4款多次赔付重疾险、1款热销单次重疾险比产品做对比:

-新华保险多倍保

-光大永明嘉多保

-弘康人寿哆啦A保

-百年人寿康多保

-天安人寿爱守护

-和泰人寿超级玛丽2020

(点击查看大图)

(点击查看大图)

由上图可以了解到:

保障:相比较之下, 新华多倍并没有保障优势,中症保障缺失,轻症赔付额不高,被保人豁免难度大,缴费期限短,杠杆比例不高。

保费:新华多倍保保费非常自信,比同类高50%以上,性价比不高。

3-智囊点评

评分:55分

解析:

新华保险作为老牌保险公司,推出的这款多次赔付重疾险为中国市场首例,其意义不言而喻。

新华多倍保面市后,多次赔付产品慢慢多起来,并且不断推陈出新,优秀产品不少 。

反观新华多倍保,更新迭代慢,保障方式早已过时,外加保费非常高,现在来看,不算一款好产品。

亮点:

新华保险品牌大,分支机构多;前十年身故或患重疾,额外赔付50%保额。

不足:

保障缺失,价格非常高。

建议:

如果不是只认新华保险的品牌,想买多次赔付重疾,可以多看看同类产品。

*公众号对话框右下角「严选保险」-「严选产品」,可查看更多同类产品

4-智囊说两句

患一次重疾后,很难再买到重疾险,正是这样的市场需求,让多次赔付重疾险诞生。

重疾多次赔付虽然能给人更大的保障,但大家不要盲目相信赔付次数多少,毕竟患2次以上重疾的可能性不高。

下期智囊将详细测评:

支付宝上哪些产品值得买

如果你有需要我们帮忙测评的保险产品,欢迎在留言写下,等你。

Cut——————————

全文完~

觉得有用,还请随手点个赞~

关注智囊保,专注解决保险问题,教你买对保险

Zsyun

校验提示文案

张大妈0号粉丝

校验提示文案

张大妈0号粉丝

校验提示文案

Zsyun

校验提示文案