25

51

车路云协同+全产业链整合,重塑汽车产业竞争壁垒

2026-07-16 11:17:21

0点赞

0收藏

0评论

汽车行业作为我国制造业的核心支柱产业,深度嵌入居民日常出行消费与产业升级进程,同时也是新能源革命与智能网联产业生态中的关键载体。当前,行业正处于从规模驱动向高质量发展转型的关键期,发展逻辑由产销规模的扩张转向技术研发、品牌价值与用户体验的全面升级。从宏观环境来看,国家层面对消费端和产业端均给予了积极引导,汽车以旧换新与新能源汽车支持政策持续加力,为终端需求提供稳定支撑;“双碳”目标下的能耗管控与智能网联汽车标准体系日趋完善,推动行业向低碳化、智能化、合规化方向演进。经济层面,居民人均可支配收入稳步提高与消费结构持续优化,为中高端车型及新能源汽车的渗透率提升奠定了坚实购买力基础。社会层面,城镇化进程深入推进、出行场景日益多元以及年轻消费代际的崛起,共同重塑了出行需求形态,催生出对智能化、个性化、低碳化汽车产品的旺盛需求。技术层面,三电核心技术、高阶自动驾驶算法以及“车路云一体化”协同能力的快速迭代,使得汽车不再作为孤立的代步工具存在,而是逐步融入智慧出行生态系统,行业竞争焦点正从单品的性能参数比拼转移至系统性的智能出行解决方案能力。

全球领先的新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2026-2027年中国汽车行业发展及消费需求洞察报告》显示,截至2026年7月7日,中国现存汽车相关企业806.89万家。区域分布呈现明显集聚特征,广东坐拥超116万家汽车企业,占全国总量的14.4%,是核心产业承载地;浙江、山东紧随其后,相关企业分别约64万家、60万家。2017-2025年中国新能源汽车市场规模呈现前期平稳培育、后期爆发式扩容的发展态势,2024年达到18.4千亿元,2025年进一步增长至23.1千亿元。

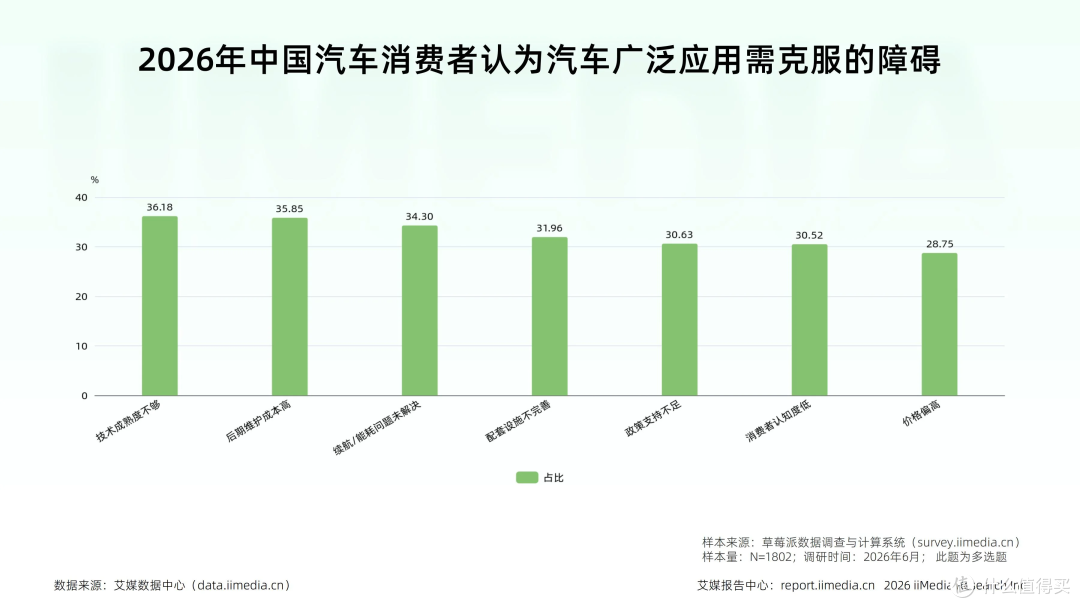

消费者行为与需求特征方面,2026年中国消费者购买/计划购买车型中,SUV(运动型多用途汽车)占比最高,为37.85%,其次是中型轿车,占比28.30%,微型轿车(两厢车)占比16.43%;选购汽车产品时,最关注的三个因素分别是安全性、动力性能和智能化配置,占比分别为37.62%、35.07%和32.52%。中国汽车消费者认为所选汽车类型实现广泛应用需克服的前三个障碍分别是技术成熟度不够、后期维护成本高和续航/能耗问题未解决,占比分别为36.18%、35.85%和34.30%。艾媒咨询分析师认为,技术成熟度不够、后期维护成本高和续航/能耗问题未解决是消费者认为汽车广泛应用面临的三大主要障碍,占比均超过30%。这表明消费者对汽车技术成熟度、后期维护成本和续航/能耗问题较为关注,汽车厂商需在这些方面加大投入和改进,以提升消费者信心和接受度。

在重点企业布局与未来趋势层面,行业内代表性企业如福耀玻璃、比亚迪与拓普集团,各自依托差异化的产品策略与技术布局构筑竞争优势。福耀玻璃研发聚焦轻量化与智能网联玻璃,比亚迪以全产业链垂直整合与全品类新能源覆盖见长,拓普集团积极向机器人电驱执行器和热管理领域拓展。展望未来,中国汽车行业将沿着电动化深化、智能化升级、全球化拓展与场景生态融合四大主线演进。智能网联技术的成熟将推动产品从单一交通工具向多场景智能终端进化;海外建厂与本地化渠道布局则为中国品牌出海开辟新增长空间。在技术迭代、消费升级与全球化布局的多重作用下,行业长期发展空间依然广阔,技术驱动下的结构性增长机会值得期待。

As the core pillar of China's manufacturing sector, the automotive industry is deeply integrated into daily transportation consumption and industrial upgrading processes, serving as a key driver in both the new energy revolution and the intelligent connected vehicle ecosystem. Currently, the industry is undergoing a critical transition from scale-driven growth to high-quality development, shifting its focus from expanding production and sales volumes to comprehensive advancements in technological innovation, brand value, and user experience. At the macro level, national policies provide proactive guidance for both consumers and manufacturers; ongoing support measures for vehicle trade-ins and new energy vehicles ensure stable demand support. Under the dual-carbon goals, energy efficiency regulations and standardized frameworks for smart connected vehicles are continuously improving, propelling the industry toward low-carbon, intelligent, and compliant development. Economically, steadily rising disposable incomes and optimized consumption patterns have created strong purchasing power for mid-to-high-end models and new energy vehicles. Socially, accelerated urbanization, diversified mobility scenarios, and the rise of younger consumer demographics are reshaping travel demands, fostering robust demand for intelligent, personalized, and eco-friendly vehicles. Technologically, rapid advancements in core battery systems, advanced autonomous driving algorithms, and integrated vehicle-road-cloud coordination capabilities have transformed cars from standalone transportation tools into integral components of smart mobility ecosystems. Industry competition is now shifting from competing on individual product specifications to evaluating comprehensive smart mobility solution capabilities.

The latest "2026-2027 China Automotive Industry Development and Consumer Demand Insights Report" released by iiMedia Research, a globally leading third-party data mining and analysis institution for new economy industries, shows that as of July 7, 2026, there were 8.0689 million automotive-related enterprises in China. The regional distribution exhibits distinct clustering characteristics: Guangdong hosts over 1.16 million automotive enterprises, accounting for 14.4% of the national total, making it the core industrial hub; Zhejiang and Shandong follow closely with approximately 640,000 and 600,000 related enterprises, respectively. From 2017 to 2025, the scale of China's new energy vehicle market demonstrated a development trend characterized by stable cultivation in the early stage followed by explosive expansion, reaching 184 billion yuan in 2024 and further growing to 231 billion yuan in 2025.

In terms of consumer behavior and demand characteristics, SUVs (Sport Utility Vehicles) accounted for the highest proportion at 37.85% among Chinese consumers' purchased or planned vehicle models in 2026, followed by mid-size sedans at 28.30% and compact cars (hatchbacks) at 16.43%. When selecting automotive products, the three most critical factors were safety, power performance, and intelligent features, with respective proportions of 37.62%, 35.07%, and 32.52%. Chinese car consumers identified three major obstacles to widespread adoption of their chosen vehicle types: insufficient technological maturity, high maintenance costs, and unresolved range/energy consumption issues, accounting for 36.18%, 35.85%, and 34.30%, respectively. Analysts from iiMedia Research concluded that inadequate technological maturity, high maintenance costs, and unresolved range/energy consumption challenges represent the three primary barriers to automotive adoption, each exceeding 30% representation. This indicates significant consumer concern regarding technological maturity, maintenance costs, and range/energy efficiency, underscoring the need for automakers to increase investment and improvements in these areas to enhance consumer confidence and acceptance.

In terms of key enterprise deployment and future trends, representative companies in the industry such as Fuyao Glass, BYD, and the Top Group have each established competitive advantages through differentiated product strategies and technological layouts. Fuyao Glass focuses its R&D on lightweight and smart connected glass; BYD excels in vertical integration across the entire industrial chain and comprehensive coverage of all new energy vehicle categories; while the Top Group actively expands into the fields of robotic electric actuators and thermal management. Looking ahead, China's automotive industry will evolve along four major themes: deepening electrification, intelligent upgrading, global expansion, and integration with scenario-based ecosystems. The maturation of smart connectivity technologies will drive products to evolve from standalone vehicles into multi-scenario intelligent terminals; overseas factory construction and localized distribution networks will create new growth opportunities for Chinese brands expanding globally. Under the combined influence of technological iteration, consumption upgrades, and global strategic planning, the industry still boasts vast long-term development potential, with technology-driven structural growth opportunities warranting significant anticipation.

本报告设计企业/品牌/案例

福耀玻璃、比亚迪、拓普集团

汽车行业分类

中国汽车市场相关规模数据

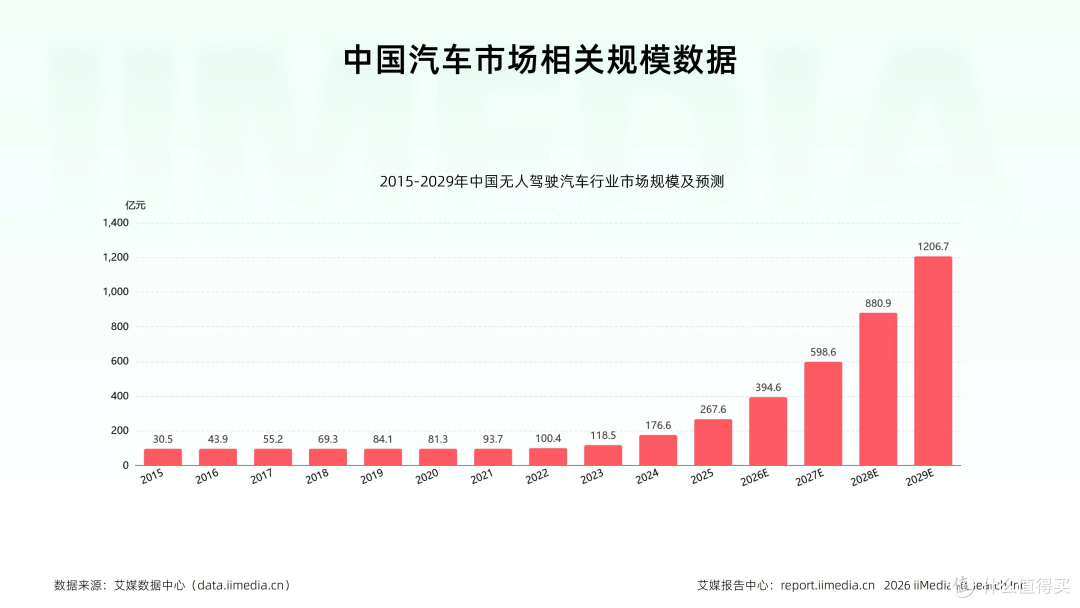

iiMedia Research(艾媒咨询)数据显示,2015年以来中国无人驾驶汽车行业市场规模持续扩容,行业从起步培育阶段逐步迈入高速增长周期。2015年市场规模仅30.5亿元,此后多年保持稳步上行,2020年受外部环境影响增速短暂收窄至81.3亿元;2021年起行业复苏提速,技术落地与场景渗透双轮驱动,2025年市场规模已达267.6亿元。2026年起行业增长将显著提速,2026年市场规模预计达394.6亿元,2029年有望达到1206.7亿元。艾媒咨询分析师认为,当前政策体系持续完善、高阶智驾加速上车,叠加无人配送、智慧物流等场景商业化落地,共同推进行业发展。未来,随着自动驾驶技术成熟度提升与商业化场景持续拓展,行业增长空间将持续打开。

中国汽车市场主体数量规模

iiMedia Research(艾媒咨询)数据显示,截至2026年7月7日,中国现存汽车相关企业806.89万家。区域分布呈现明显集聚特征,广东坐拥超116万家汽车企业,占全国总量的14.4%,是核心产业承载地;浙江、山东紧随其后,相关企业分别约64万家、60万家。艾媒咨询分析师认为,产业集聚将持续强化上下游协同效率、压缩供应链成本、加速技术迭代,推动各区域形成差异化竞争优势,助力国内汽车产业向高端化、智能化方向进阶。

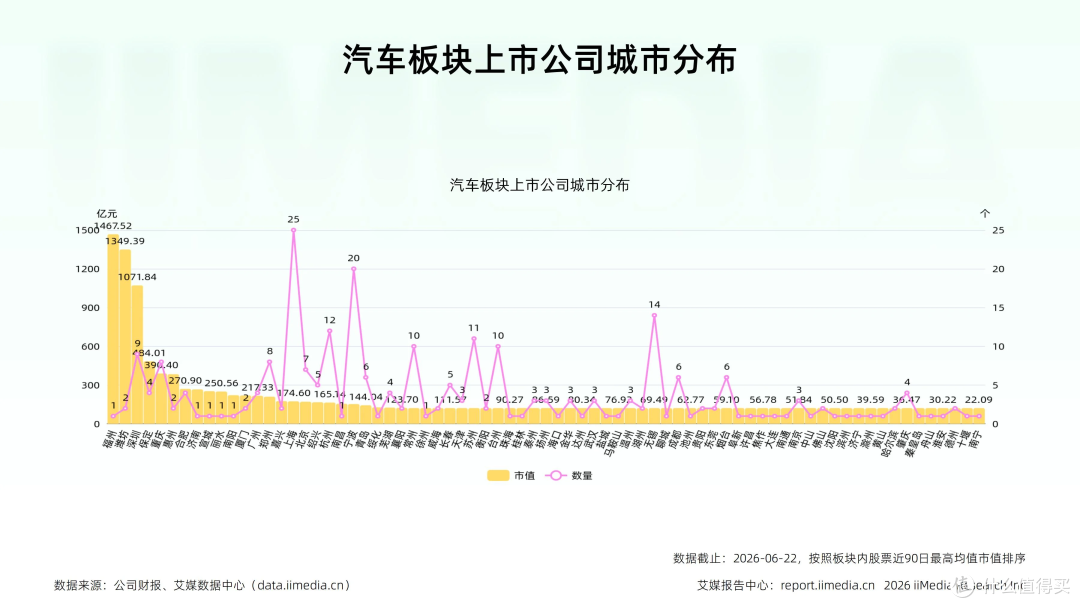

汽车板块上市公司城市分布

监测数据显示,汽车板块上市公司分布最集中的前三名城市依次为:福州(公司数量1家,总市值1467.52亿元)、潍坊(公司数量2家,总市值1349.39亿元)、深圳(公司数量9家,总市值1071.84亿元)。艾媒咨询分析师认为,头部城市市值高度集中,福州和潍坊以少数企业占据近四分之一市值,呈现典型的总部经济效应,但企业数量少,产业生态单一。深圳则依靠9家企业形成规模化产业集群,综合实力突出。整体分布呈“多点分布”格局,一线城市如北京、上海、广州虽公司数量多,但市值规模不如三甲城市,反映传统汽车基地受新势力冲击。新兴城市如福州、潍坊依托单一超大型企业崛起,凸显特色产业城市在新能源与零部件领域的爆发力,而惠州、合肥等也凭借电池或智能驾驶产业链占据高位,显示产业转型中的城市分化。

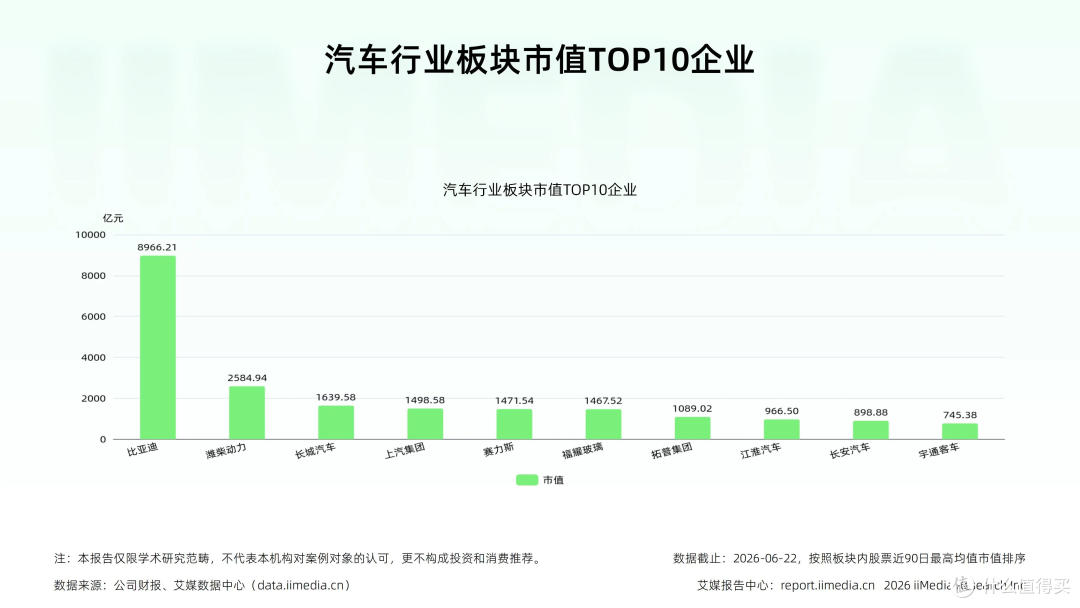

汽车行业板块市值TOP10企业

监测数据显示,比亚迪季度均值8966.21亿元,潍柴动力2584.94亿元,长城汽车1639.58亿元。前三名合计市值13190.73亿元,占TOP10总市值61.85%,集中度较高且呈龙头格局。艾媒咨询分析师认为,行业TOP10企业市值均值超2000亿元显示市场对汽车板块高度认可,但分化显著。比亚迪凭借新能源龙头地位及高成长性支撑千亿级市值,潍柴动力和长城汽车靠多元化业务及全球化布局维持千亿规模。市值与行业地位紧密相关:比亚迪、潍柴动力、长城汽车分别主导新能源、动力总成及SUV市场,而长安、江淮等传统车企市值偏低,反映新能源转型溢价对估值重要性。总体看,市值规模向具备技术壁垒和品牌优势的头部企业集中。

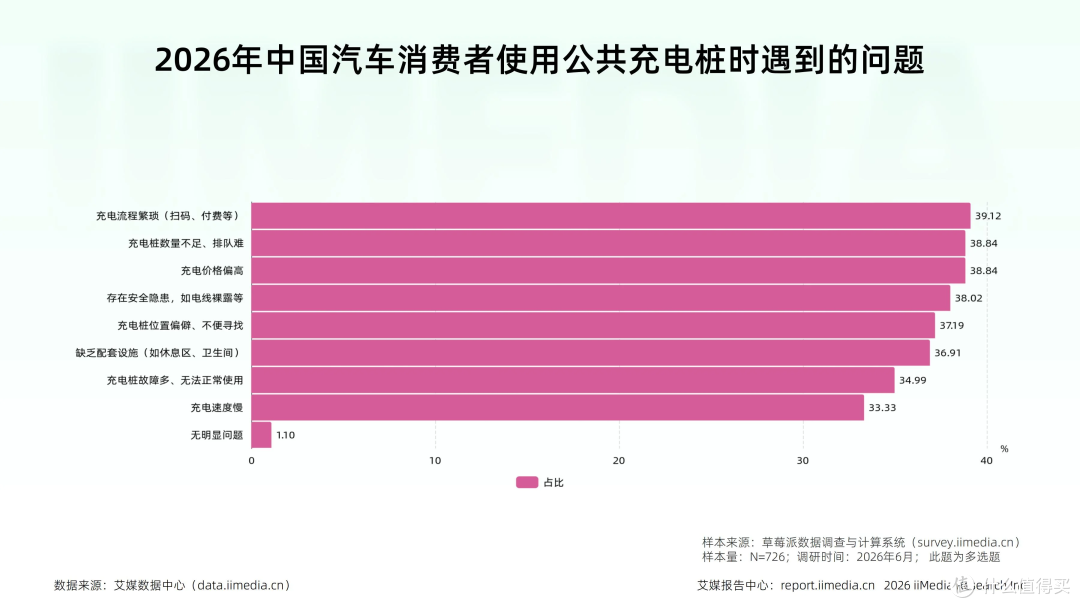

2026年中国汽车消费者使用公共充电桩时遇到的问题

数据显示,2026年中国汽车消费者使用公共充电桩时,遇到的主要问题是充电流程繁琐(占比39.12%),其次是充电桩数量不足、排队难(占比38.84%),以及充电价格偏高(占比38.84%)。在前三位的问题中,充电流程繁琐的问题最为突出,占比接近四成。艾媒咨询分析师认为,当前中国公共充电桩使用过程中,用户普遍反映充电流程繁琐、充电价格高等问题,这在一定程度上影响了用户体验。同时,充电桩数量不足、充电桩故障等问题也较为突出,亟须行业加大投入,优化充电设施布局,提升充电效率和安全性,以满足日益增长的新能源汽车充电需求。

2026年中国汽车消费者认为汽车广泛应用需克服的障碍

数据显示,中国汽车消费者认为所选汽车类型实现广泛应用需克服的前三个障碍分别是技术成熟度不够、后期维护成本高和续航/能耗问题未解决,占比分别为36.18%、35.85%和34.30%。艾媒咨询分析师认为,技术成熟度不够、后期维护成本高和续航/能耗问题未解决是消费者认为汽车广泛应用面临的三大主要障碍,占比均超过30%。这表明消费者对汽车技术成熟度、后期维护成本和续航/能耗问题较为关注,汽车厂商需在这些方面加大投入和改进,以提升消费者信心和接受度。

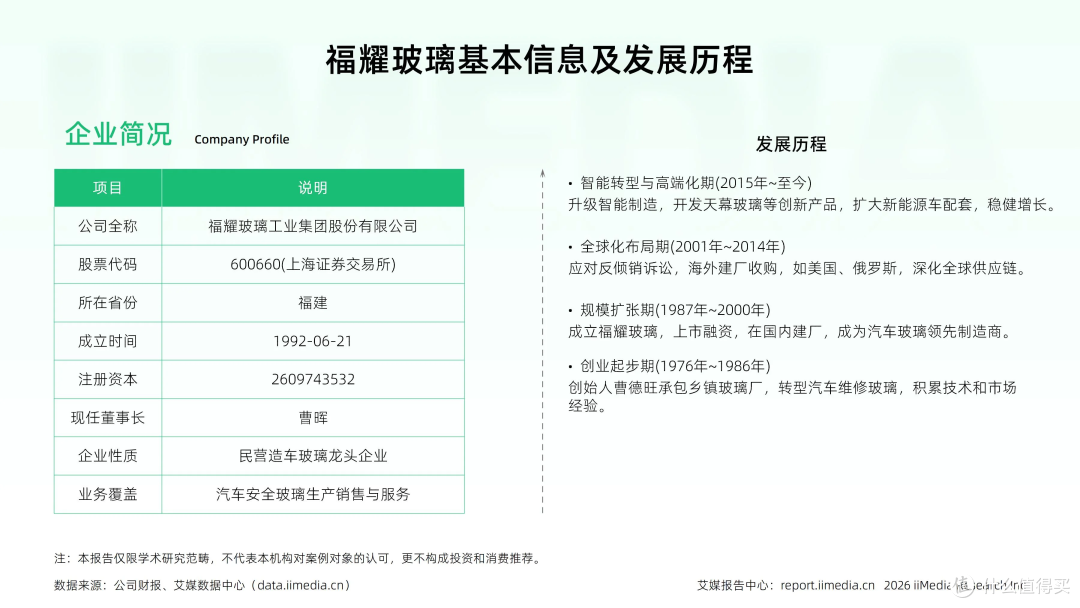

福耀玻璃基本信息及发展历程

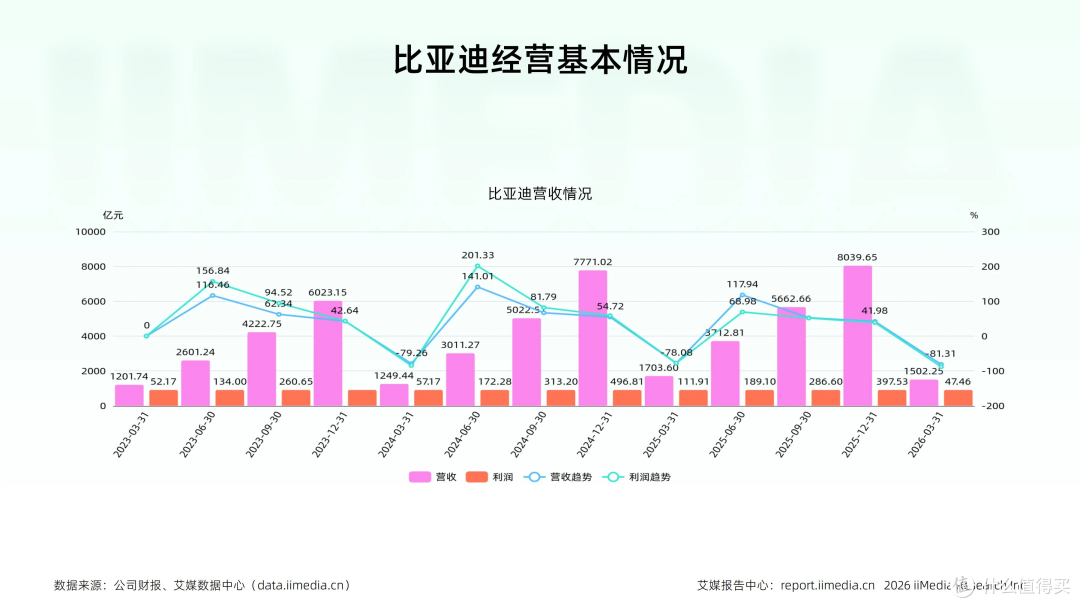

比亚迪经营基本情况

根据2026年3月31日数据,比亚迪最新季度(2026年Q1)营收为1502.25亿元,同比增速为-81.31%,呈现大幅下滑。这一现象主要源于上年同期(2025年Q1)基数效应叠加季节性因素,汽车行业Q1通常为销售淡季,且Q4年末冲量后Q1环比自然回落。从环比看,2026年Q1营收较2025年Q4(8039.65亿元)下降约81.3%,符合行业季节性规律。 盈利方面,2026年3月31日利润为47.46亿元,利润率约3.15%,较历史各期表现偏低,反映Q1淡季下固定成本分摊压力较大,盈利能力随营收规模波动明显。 业务结构上,交通运输设备及电气制造业占比81.48%,日用电子器件制造业占比18.52%,主业高度集中。这使得公司营收易受汽车行业周期波动影响,但同时也体现了其在新能源车领域的核心优势。 综合来看,比亚迪Q1营收增速大幅转负符合行业季节性特征,不构成趋势性恶化信号。后续需关注Q2起随着旺季到来,能否恢复高速增长态势,并观察利润率能否随规模回升而修复。

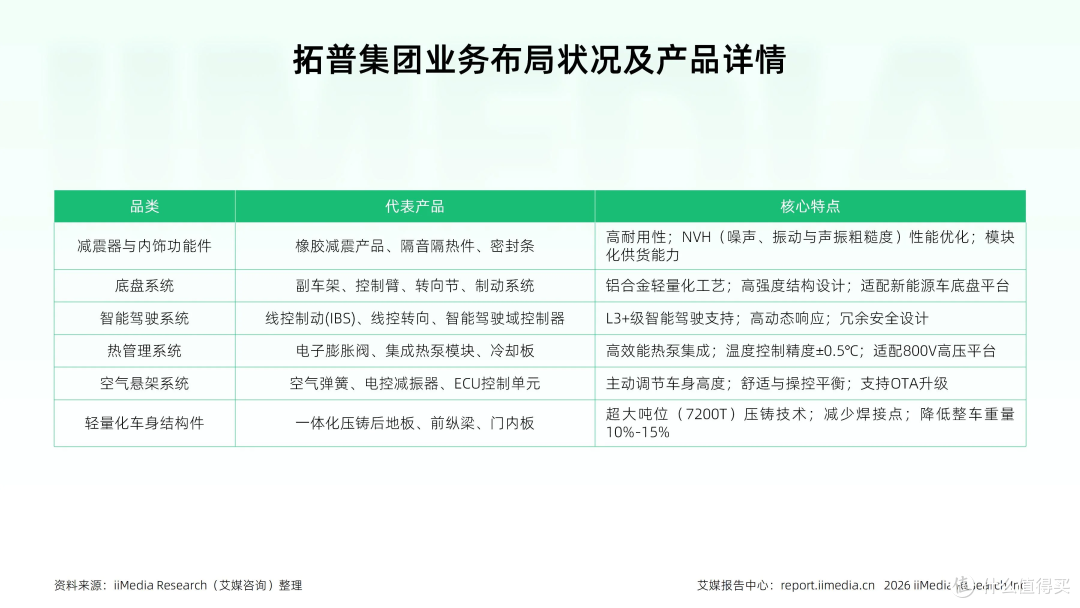

拓普集团业务布局状况及产品详情

拓普集团业务布局聚焦汽车零部件领域,形成“减震器+内饰+底盘+智能驾驶+热管理+空气悬架+轻量化”七大产品线。公司依托全球研发中心和制造基地,实现为国内外主流车企(如特斯拉、吉利、比亚迪等)提供模块化、系统化配套服务,并积极向机器人电驱执行器和热管理领域拓展。财务状况稳健,营收持续增长(2025年报显示营收同比增长显著),研发投入占比保持在5%以上,持续巩固技术护城河。