48

72

高发轻症原位癌,新定义重疾险都怎么保?

2021-03-17 16:38:17

0点赞

0收藏

0评论

新定义重疾险规范中,轻症方面只涉及三个病种:恶性肿瘤——轻度、较轻急性心肌梗死、轻度脑中风后遗症,原位癌并不在其中。

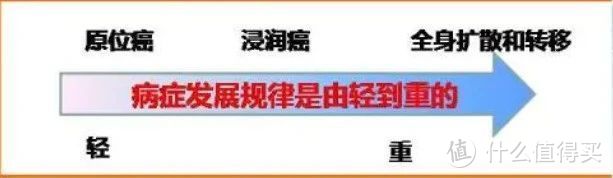

在理赔实务中,原位癌的理赔率并不低,妥妥高发轻症,但是,目前市场上的新定义重疾险对其保障参差不齐!

那么,什么是原位癌?康乐一生2021、达尔文5号、超级玛丽4号等等新定义重疾险又是怎么保的呢?

01. 原位癌简介

原位癌的癌细胞只局限在上皮内,与恶性肿瘤有显著不同,及时手术切除即可治愈。不过,在临床上,并不常见“原位癌”字样的诊断,而是被归为“高级别上皮内瘤(病)变”。

(1)什么是原位癌?

原位癌,指恶性细胞局限于上皮内尚未穿破基底膜浸润周围正常组织的癌细胞新生物。

原位癌是有癌细胞的肿瘤,但不是我们通常理解的癌症(恶性肿瘤)。

原位癌的癌细胞只局限于上皮层的皮肤或粘膜内,并未破坏粘膜或皮肤的基底膜侵犯到周围组织。判断恶性肿瘤的标志是转移而和侵袭,原位癌只局限在一个位置,跟癌症有显著区别。

举个栗子,原位癌就像是橘子皮上的霉斑,仅存在与表皮,并没有浸润到里面,剥开还是好橘子;如果浸润到里面的橘子,那就是恶性肿瘤了。

人体中比较容易发现原位癌的部位,集中在皮肤、胃、肠道、乳房、子宫颈、食管、膀胱、肺支气管等。其中,女性以宫颈、乳房为常见。

(2)原位癌怎么治?

原位癌的主要治疗手段是手术切除,医疗费用几千至几万元不等。

通常手术完整切除就算治愈,术后一般不需要放化疗或靶向治疗,且预后非常好,及时手术治愈率接近100%。所以,如果得了原位癌,不必担心。

注意:虽然原位癌容易治愈,但毕竟包裹着癌细胞,癌细胞的本性就是扩张性生长,如果不治疗,继续发展则可能导致癌细胞突破基底膜,发展成浸润癌。

(3)原位癌的诊断

为避免人们“谈癌色变”,产生恐惧心理,现在临床病历和病理报告中,已经很出现“原位癌”诊断,大多是将其归为“高级别上皮内瘤(病)变”。

举个栗子,宫颈原位癌,目前是被医学界包含宫颈高级别上皮内瘤变CINⅢ的分类中(这也就是有些医院出具的报告是CINIII,有些医院出具的是宫颈原位癌的原因)。

临床实行的肿瘤疾病编码大致有两种:①国际疾病分类ICD-10,原位癌疾病编码是D00-09;②国际疾病分类肿瘤学专辑第三版ICD-O-3,原位癌编码为/2。

其中,ICD-10仅是针对疾病的分类,而非病理学;ICD-0-3是以病理学报告为基础编码的,更容易确定肿瘤良恶性。目前很多省市为规范疾病编码及肿瘤登记的需要,规定医院必须使用ICD-0-3。

02. 新定义重疾险对原位癌怎么保?

目前行业疾新定义重疾险规范中,并不包括原位癌,所以,新定义重疾险在此方面并不统一。

咚妈调研发现,目前市场上的重疾险产品对原位癌保障差别还很大。主要有下面几种:

①没有额外要求,诊断就赔。比如康乐一生2021、妈咪保贝等,非常干脆利索,是最宽松的。

②要求固定活组织的组织病理学确诊。比如和谐福满一生等。

③要求已实施手术治疗,必须符合ICD-10的原位癌范畴。比如阳光i保、弘康多啦A保等。

考虑到目前原位癌的主要治疗手段就是手术切除,而且不治疗会有很大概率发展成恶性肿瘤,要求固定活组织的组织病理学确诊、手术切除可能影响理赔时效,但终究能赔。

另外,ICD-10的要求,跟不作要求相比,对少数案例会有影响。

总的来说,前3种都还可以。

④前述基础上,排除部分病变。

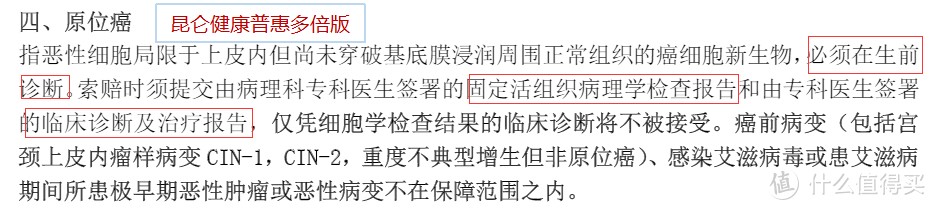

a.昆仑健康普惠多倍版,这里的“……不在保障范围内”可以视为强调,实际没影响理赔范围。

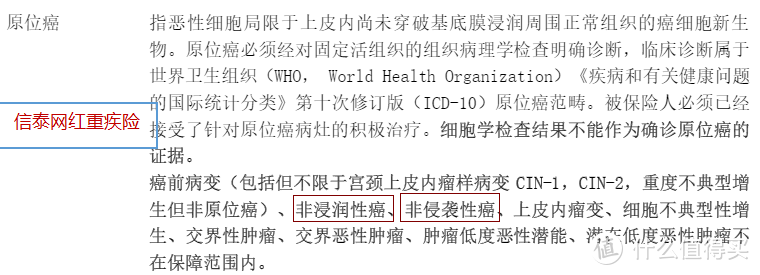

b.信泰网红重疾险,排除“非浸润性癌、非侵袭性癌”等严。

在WHO的ICD-O-3中,原位癌的肿瘤形态学编码为“/2”,名称为“原位癌,上皮内的、非浸润性、非侵袭性”。信泰要求符合ICD-10,却排除非浸润性、非侵袭性,趋严。

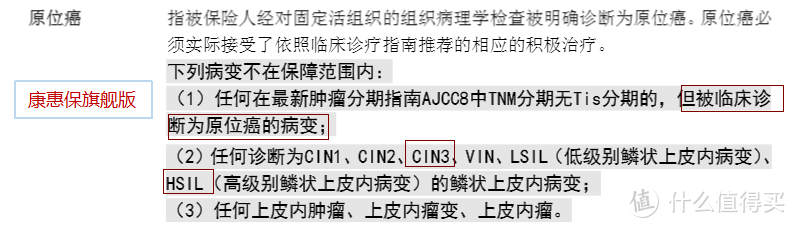

康惠保旗舰版2.0的定义,明确排除部分被临床诊断为原位癌的病变,及诊断为CIN3/HSIL的病变,显然更严了。

⑤不保原位癌。比如瑞华新瑞保。

03.温馨提示

随着体检的普及,原位癌成为高发轻症的一种。咚妈作为从业人员,研读原位癌保险条款,为了更好的做好产品解读,尽可能帮助客户争取权益。

原位癌重要吗?万一发生相关风险,涉及到理赔,还真重要,的确应该关注。

但是,风险的发生毕竟具有不确定性,而原位癌手术切除即可治愈,并不影响生活、工作,不会造成太大的经济损失,原位癌不是、也不应成为选择产品的首要因素。

在具体投保时,建议大家将重疾保额需求放在第一位,综合评估保险产品,选择适合自己的保障。