3

3

课堂第三讲丨我们在投保的时候,怎么做算是如实告知?

2019-07-19 18:42:23

1点赞

4收藏

0评论

咱们的小课堂已经讲了两节课了,不知道大家消化的咋样嘞。之前老斯基跟大家唠了唠这保险合同里“人”跟“时间”的事儿。

今天这第三课,就要涉及一些有深度的内容了,聊聊关于投保前如实告知的事儿了,要知道,这如实告知可是保险公司拒赔的“尚方宝剑”呢。

接下来,就让老斯基带着大家,好好看看这个如实告知究竟是何方神圣?怎么它就成了保险公司拒赔的“尚方宝剑”呢?

什么是如实告知?

无论我们是从线上还是线下买保险,在填写投保单信息的时候,我们都得填写跟健康有关的一个问卷(基本内容如下图所示),填写这个问卷,就是我们在进行如实告知的过程。

所谓的如实告知啊,简单地说就是我们把自身的实际情况,诚实地告诉保险公司。

我们的实际情况是保险公司做承保决定的依据,也会影响到后期理赔。如果我们买保险的时候,没有如实告知,那么在理赔时,很可能会被保险公司拒赔。

看似简单的一张表,牵扯的问题都是跟我们切实利益有关的。所以,买保险时一定要对健康告知高度重视。

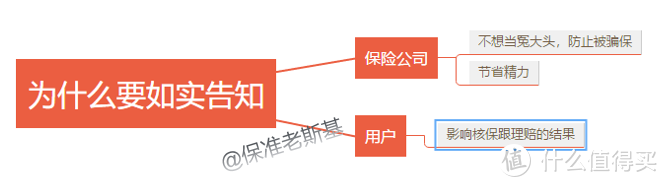

为什么要进行如实告知?

对于保险公司来说是为了自我保护和节省精力。

保险公司为了避免当冤大头,防止被骗保,就会让投保人做一个健康告知问卷,了解被保险人的身体状况,再做承保决定。

健康告知就相当于一个筛子,能够帮保险公司筛选出不需要体检的人,健康告知状况良好,可以直接免去体检程序,省时省力。

对于买保险的人来说,如实告知是影响保险公司承保跟理赔的重要因素,也是保险公司不给赔钱的“利器”,老斯基提醒大家,为了避免利器扎到自己,买保险的时候最好还是做到如实告知。

怎么做算是如实告知?

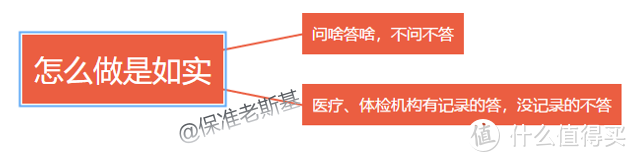

在这里,老斯基告诉大家,这健康告知也没那么苛刻,做好下面的内容,我们就是如实告知啦。

1、问什么,答什么,不问就不答。

他们问什么,我们知道的就诚实的回答,没有问到的,严重也好,不严重也好,我们没必要主动交代自己的身体问题。

2、对医院或者体检机构有记录的告知

我们就掌握一个遵循客观的原则,我们之前在医院或者体检机构的记录情况为准,进行告知。那些自己主观猜想自己哪里有病,可以不告知。

老斯基在这提醒一下,要是想买保险的话,还是等投保成功之后再去体检,万一本来保险公司没有要求体检的,自己去体检出了什么问题,保险公司要加费、特定险种拒保、延期什么的,就很不划算。

不如实告知会有怎样的影响?

失去法律保护。《保险法》里提到投保人故意或者因重大过失未履行如实告知义务,保险人是可以解除合同的。

这也就是说投保人对健康情况故意不交代或者是自己不知道没交代,发生事故后,如果是故意不交代的,保险公司不赔钱,不退还保费,如果是自己不知道不交代,保险公司不赔钱,但会退还保费。

但是这也不是保险公司的万能理由,如果是因为保险公司的健康告知问的不明确,导致用户没有如实告知,那保险公司要为此负责。

《保险法》提到了:投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率时,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

也就是说如果保险公司知道用户未告知,在30日内也不解除合同,该收钱收钱,就视为保险公司放弃解除合同的权利,该赔还得赔。

在这老斯基跟大家解释一下故意跟重大过失这俩是怎么界定的。

故意具有欺骗跟隐瞒的情况,是自己知道不说。比如在投保告知的时候,明知道自己心脏有问题不说,真出险了,保险公司既不用赔钱,也不用退钱。

重大过失是不知道哪有问题没说。一旦出险了,保险公司也不赔钱,但是会退给投保人交的钱。

要让老斯基说,不诚实交代自己的身体状况,让保险公司合情合理的不给我们赔钱,那我们买保险图啥呢?就算真的身体状况不理想,保险公司会加费、除外承保,把自己的健康的实际情况交代清楚,对自己负责,也对他人负责。

投保前是否有必要做体检?

健康告知涉及的内容这么多,那我要是对自己的健康情况不是很了解,是不是有必要做个体检,再去投保呢?

老斯基在这里要告诉大家,虽说买保险讲究诚信,但是我们没有必要去专门做个体检哦。就我们知道的情况老实交代就好,而且为了更顺利的核保,最好是能不去就不去哦。

保险公司会调查我们以往的体检和病例记录,如果我们以往的记录数据没有问题,对于保险公司来说,我们的投保条件还不错,我们也就能顺利完成核保,投保成功。

如果我们在投保前去做了体检,一旦被检查出什么结节、甲状腺疾病、妇科疾病什么的,我们就不是良好的投保条件,可能会被加费承保、某些疾病不承保、甚至拒保的。这对我们来说,可就不合适了。

举个例子说吧,

2016年2月,隔壁老王给自己购买了一份重疾险。填写健康告知的时候,老王都做了确认自己符合投保要求,并在投保单上面签了字。

2016年11月,老王在B医院被确诊甲状腺癌。向保险公司报案后,被保险公司拒绝了。

原来,老王在2014年8月份X人民医院被诊断出患有甲状腺结节。但在投保的时候,老王并没有诚实地告诉保险这个情况。

老王遭到拒绝,2017年3月把保险公司告到法院。

庭审中,保险公司辩称老王在投保时未告知保险公司,自己患有甲状腺结节,主观上存在恶意投保,因此影响了保险公司作出是否承保或提高保费的决定。

根据法律的规定,法院的判决保险公司不用赔钱。

这份保险对老王来说,可算是白买了。

课堂测验

上期答案:是

本期题目:

假设材料中老王没有确诊患有甲状腺结节,偶尔感觉自己身体不舒服,没去医院做过检查。但是健康告知上保险公司也没问到这个情况,老王也没说。那老王确诊甲状腺癌,保险公司以“投保人未如实告知”拒赔,法院还会支持吗?

答案下期见!