131

80

百度互助下线,美团互助不限病种!5大真相有点扎心……

2020-08-10 22:00:02

1点赞

3收藏

1评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

这几年,互助计划挺火的。

各互联网大佬都入局搞起了互助计划,加入互助计划的人也越来越多~

这确实是好事,说明大家的保障意识得到了极大的提升,都渴望得到保障!

但是,互助市场变幻莫测~

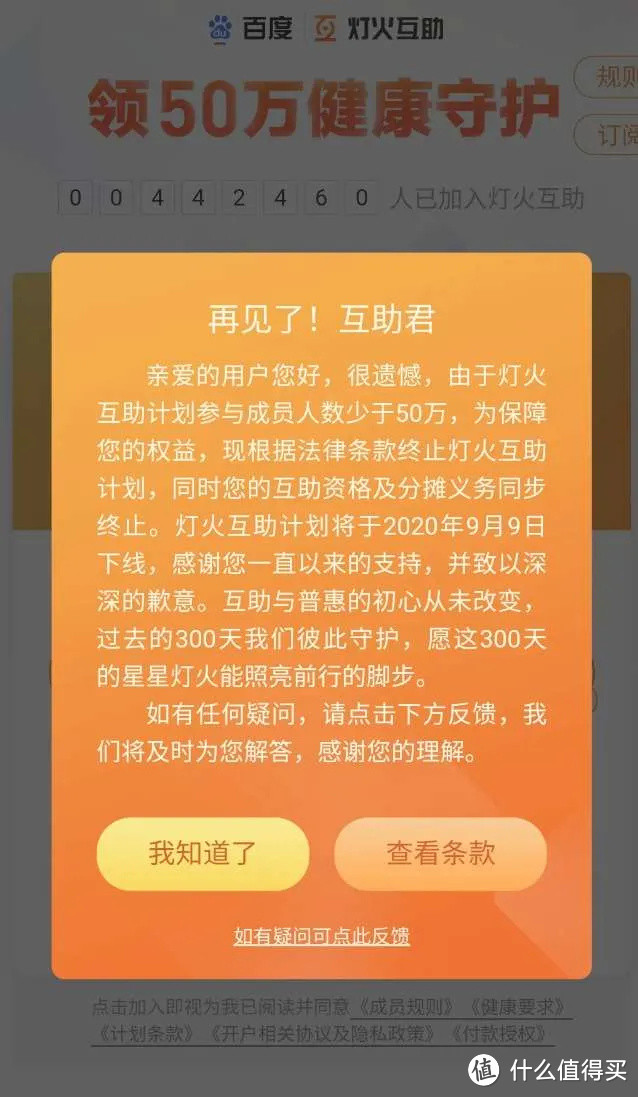

前几天,百度灯火计划发出了下线公告,将于2020年9月9日下线互助计划,原因是参与人数少于50万人。去年双11才上线的灯火互助,这才不到一年就say goodbye了,保障说没就没了~

当然,有人走有人来。

同样是去年上线的美团大病互助计划,今年就升级成了“不限病种”,这一升级着实让美团互助在圈里火了一把~

于是,不少人问:互助计划都不限病种了,还需要买重疾险和医疗险吗?

按照惯例,来看看这个互助计划有啥保障~

102种指定大病:

确诊即可申领15万基础互助金。

累计医疗花费达24万,可申领加倍互助金,需减去已领基础互助金部分。

102种指定大病以外的疾病且满足累计医保内医疗花费要求:

累计医疗花费达12万,可申领15万基础互助金。

累计医疗花费达24万,可申领加倍互助金,需减去已领基础互助金部分。

基础互助金:30天-39周岁:15万;40周岁-59周岁:5万。

加倍互助金:30天-39周岁:30万;40周岁-59周岁:10万。

指定重疾医院限制:在二级及以上公立医院。

非指定重疾医院限制:三级及以上公立医院。

最大的亮点在于不限病种部分!既能不限病种,又能直接赔一笔钱,貌似集合了医疗险和重疾险的优点啊~

那么,是不是有了这样的互助计划,就不需要重疾险和医疗险了呢?

还有人留言问道:相互计划是保险公司吗?受银保监会监管吗?

看来,还是有许多人不了解互助计划和商业保险到底有什么区别啊~

OK!那我就来客观对比一下二者区别,以便于大家做好保障规划~

保障性质

互助计划相当于大家抱团取暖的形式,大家凑一些“看病份子钱”放在一起,统一交给互助平台管理。在保障期间,如果有人得了大病,就可以拿到部分“看病份子钱”。

商业保险同样是把保费交给保险公司管理,当发生合同约定疾病时,保险公司支付赔付金。

两者形式有些相似,但是互助计划不是保险,其赔付金额是不确定的,保障内容也可能随时更改~

就以美团互助计划为例,人家已明确表示该互助计划不是保险,不承诺分摊会员能够获得确定的风险保障,同时也不承担给付义务。

而保险呢?

保险是有合同保障的,受保险法保护,无论是保额还是保障内容,合同上白纸黑字写得清清楚楚,不能随意更改~

保障力度

保障力度的大小,主要体现在保额上~

地球人都知道,买保障就是买保额,毕竟保额决定了能解决多大的问题!

所以,配置保障时一定要考虑通货膨胀,因为钱只会越来越不值钱。

就好比现在的10万和20年前的10万能一样吗?能解决一样的问题吗?

目前大多数互助计划的保障金,都受年龄限制。就以美团互助为例,30天-39周岁的基础保障金为15万,40岁之后的基础保障金就缩水到5万!

40岁以后,相当于到了大概率出险的年纪了,得各种病的概率都会直线上升,到了最需要花钱看病的年纪,保障金额却大大缩水,想想都觉得心慌~

而商业保险就不一样,就以重疾险为例,保额可以做到50万或100万甚至更高,可以很好地弥补患病损失,转移疾病带来的风险!而医疗险也可以做到两三百万~

保障费用

互助计划的保障费用相对较低,加入门槛较低,一般采用先保障后交费的形式,这的确是它的亮点所在~

加入就可以享受保障,后续有人出险再大家一起均摊保障费用。

每人摊多少钱,和加入的人数有关,加入的人数越多,均摊越少。

也就是说,在保障期内,每当有人出险,就需要分摊互助金!假设和你一起参与互助的,都是高龄人群,那就意味着出险概率高,分摊的互助金也就更多,公平性难以得到体现~

而且,如果退出互助计划,那么前期分摊的费用是不退的,相当于捐钱给人看病了~

平台一般会提示:分摊会员分摊互助金属于赠予行为,已经完成分摊的金额无法退还。

保险采用的是先交费后保障的形式,除了医疗险保费会随年龄上涨,重疾险、寿险每年所需要交的保费都是恒定不变的!

而且,如果在犹豫期内,退保并没有什么损失;如果过了犹豫期,退保还有它的现金价值在~

理赔体验

申请理赔时,互助计划通常需要公示个人情况,其他会员没有异议才能获得互助金!

生病已经够难受的了,还要将个人患病情况发在网上,让那么多人品头论足,太难了!难道病人就不能有隐私吗?

另外,如果发起互助,还可能需要交几千块调查费用。最后不管你能不能拿到互助金,这笔调查费都是一经缴纳,概不退还的~

而保险的理赔流程很简单,报案、提交资料、审核、赔付,全程会有理赔专员协助理赔,不存在公布个人患病信息的情况,也不需要交什么调查费~

运营监管

这些年,入局做互助计划的平台不少,退出的也不少,主要原因是加入人数不达标、支付能力不足、平台经营不善等。

而一旦下线,之前分摊的互助金相当于打水漂了,保障也没影了~

目前还没有专门的法律和第三方机构对互助计划进行监管!

而保险公司呢?从最初成立保险公司的注册资金、责任准备金,以及后续运作过程中的偿付能力、市场行为等等都受银保监会监管!

保险公司稍微有点风吹草动,都有监管爸爸在背后站台~

写在最后

不比不知道,一比吓一跳!这5大真相有点扎心啊~

当然,互助计划也有它的优势所在,比如价格便宜。

但是互助计划终归不是保险,它的保障力度和保障范围都十分有限,而且不保证续保,长期可持续性弱,保障内容也可能随时更改,保障过程有着太多不确定性,池子里的用户公平性难以得到体现,以及缺乏监管保护,纠纷难以维权~

所以说,想要转移风险,还是需要正儿八经的保险。

互助计划和商业保险,从来都不是二选一的关系。

保险是主食,互助计划更像是饭后甜点。这互助计划买着玩儿就好,就当献爱心,千万不要把所有的希望都寄托在这个上面,否则最终伤心的会是你自己~

• END •

让爱随风而逝

校验提示文案

让爱随风而逝

校验提示文案