25

54

「如意甘霖重疾险」上线,信泰F4重疾集齐!

2020-12-03 17:40:39

3点赞

10收藏

1评论

ps:文未提供了最佳重疾险配置清单,供大家参考。

如意甘霖今天正是上线了,加上之前的达3、超3、超2,信泰家F4重疾险聚齐了。

这里有一个背景先和大家提一嘴:目前是新老疾病定义重疾的过渡时段,明年1月31日之后,所有的老疾病定义重疾会全面停售。

如意甘霖这款酝酿已久的老疾病定义重疾险,赶在这个时间点上线,前前后后也只能卖2个月,保险公司的如意算盘无非就是想多卖点保费。

不过,我们买不买账,也得看产品过不过关,借着这篇文章,京哥和大家分析分析。

一、如意甘霖形态分析

如意甘霖主打卖点是可选择保至70岁或保终身,目前达3、超2、超3只能选择保终身,对于部分朋友来说,提高了选择的灵活性。

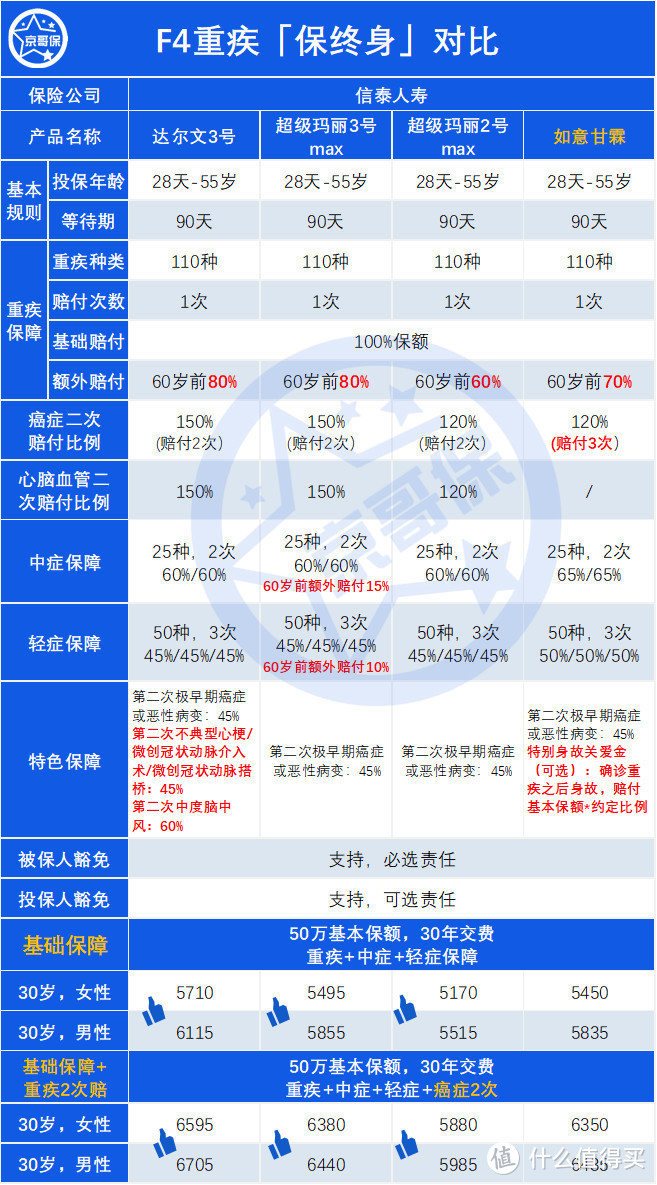

在保障责任上,如意甘霖的形态和达3、超2、超3较为相似,当然也有一些差异。我将这4款产品的形态进行了整理,如下图:

相似之处在:基础的重疾、中症、轻症保障上(见上图蓝字)

在重疾保障上:如意甘霖60岁前也有额外赔付。70%的赔付比例介于超2号60%和达3、超3号80%之间;

在轻中症保障上:赔付比例也很高。轻症赔付比例为50%,中症赔付比例为65%,比达3、超2、超3高,不过需要注意的是超3轻中症在60前分别额外赔付10%和15%。

在基础保障上,F4重疾赔付比例都非常充足,选择哪一款我认为问题都不大。

不同之处在:如意甘霖有2个比较有特色的责任(见上图红字)

首先是:癌症可3次赔付,具体更细致的分析如下:

在赔付次数上,达3、超2、超3都是2次,如意甘霖3次;

在赔付比例上,如意甘霖和超2一致,都是120%,达3、超3都是150%;

在赔付时间间隔上,4款产品均一致,非癌症到癌症,间隔180天;癌症到癌症,间隔3年。

这项保障的价值京哥觉得较为有限,原因是第3次发生重大疾病的概率已经很小了,我个人认为重疾保2次差不多了。当然如果加量不加价,多多益善。

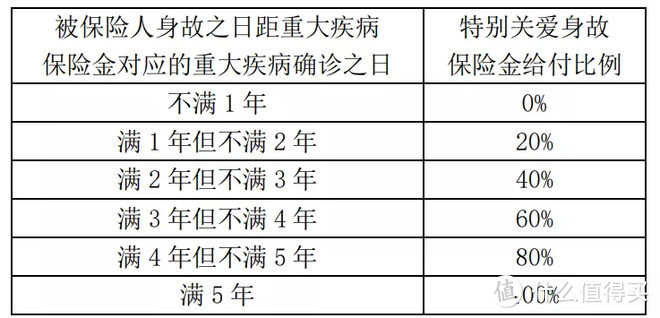

其次是:独创了特别身故关爱金责任。

这项保障是指罹患癌症之后身故,按照基本保险金额*规定比例给付身故金,规定给付比例如下图所示:

举个例子:罹患重疾不满1年挂了,赔付为0;满3年之后挂,赔付为60%的基本保额。

这项保障责任,我认为有两点意义:

1.打破了重疾保额和身故保额2赔1的常规形态。此项保障可以在重疾赔付完之后,依然可以赔付身故保险金。

虽然我不太推荐含身故责任的重疾险,但这类产品还是有人愿意买单,常规含身故责任的重疾,重疾或身故虽然都可以赔付保额,但是只能2赔1,赔付完重疾之后,身故不会赔付。

2.彰显了一定的人性关怀。对于被保人来说,如果罹患致死率很高的重疾,是一件很痛苦的事情,但是活得越久拿到的身故金越多,可以给予被保人鼓励;如果罹患的重疾不重,比如是甲状腺癌这类,此身故金大概率是可以100%拿到。

特别关爱身故金保障,从责任设置的意义来看,京哥比较认可,不过这项保障价格偏高,建议买定期寿险来补充身故保障。

以上,便是如意甘霖和达3、超3、超2的相似点和差异点。

二、如意甘霖的定位在保至70岁

在产品上市之前,京哥便了解到产品可以选择保70或保终身,但我猜测这款产品保障定位是保至70周岁。

毕竟达3、超2、超3全是保终身的,可以满足不同人群的需求,没必要再上市一款保终身的重疾险。

结合F4重疾的对比,这种猜测确实没错,如意甘霖保终身情况下略逊色于其他产品。如下图所示:

达3在心脑血管上赔付好一点,产品略微贵一些,就不计入对比。

先看基础保障:

超3在重疾上赔付更好,轻中症上基础赔付比如意甘霖少5%,不过有60岁前额外赔付,整体而言,保障责任比如意甘霖好,但价格上,如意甘霖和超3差不多;

超2在中症、轻症、重疾的赔付比例上比如意甘霖略低,但价格比如意甘霖便宜不少,我认为超2更适合。

再看附加癌症2次保障:

与超3相比,价格几乎一致,如意甘霖癌症3次赔付,不过赔付比例是120%,超3是2次赔付,但赔付比例是150%,我个人认为与其要3次赔付,不如让第2次赔付比例更高一些来的更实在;

与超2相比,虽然保障好一点,但同样不值得这个溢价。

综上,京哥认为,如果保终身,如意甘霖这款产品不具备优势,保终身建议在超3、达3、超2这3款产品中选择。

三、如意甘霖保至70岁性价比怎么样

保至70周岁的重疾险,我之前在写福乐保的时候专门分析过,这次将如意甘霖拿在一起对比。我们以50万的基本保额为例,保障如下:

图中黄色底是我补充的一款保至60周岁的重疾险爱加倍,因为如意甘霖包含有60岁前额外赔付责任,增加此产品,可以更好的将不含60岁前额外赔付重疾责任的产品与如意甘霖进行对比。

福乐保在61岁前额外赔付70%保额,如意甘霖在60岁前额外赔付70%保额,这2款产品整体性价比比百年康惠保旗舰版、康瑞保、健康保3款产品的性价比要高不不少。

对比思路为:虽然康惠保旗舰版、康瑞保、健康保3款产品价格相对低,但少了60岁前额外赔付的保障,如果搭配一份保至60岁,35万保额的纯重疾爱加倍,价格比福乐保和如意甘霖都要高出不少。

在福乐保和如意甘霖之间,重疾保障差异不大,在中症和轻症保障上,如意甘霖赔付略微比福乐保要高,但结合产品的价格综合比较,无疑福乐保更具有性价比。

所以,保70周岁的重疾险,建议大家首选福乐保,这款产品说实话声量没做起来,推荐的人并不多,不过京哥个人还是比较看好。

福乐保有一个毛病,健康告知很严格,而且不支持人工核保,过不了产品的智能核保便买不了了。

如果身体情况无法买福乐保,保70最优选是如意甘霖。

四、终极配置总结

以上,算是把如意甘霖分析完了,不出意外的话,这应该是老疾病定义下最后一款新重疾险的测评了。

写了近2年的重疾险测评,说句实话,京哥有点不舍。

这些年,我几乎见证了所有互联网高性价比重疾险的起起落落,每每研究一款高性价比重疾险,都会让我激动不已,写的那叫一个快活。

等新疾病定义产品到来,将是一个全新的篇章,我也会继续深耕。

经历近5年的充分市场竞争,网销重疾险的形态设计越来越符合保障需求,产品的价格也降到了历史的最低点。

对于消费者,我们真真切切的实现了低保费、高保障。这一切,都归功于互联网的高度信息透明,我们得感谢互联网。

最后,我将目前的产品推荐再次梳理供大家参考:

保终身:

第1梯队产品是达3、超3、超2,在保额充足的情况下,如果能接受高一点的价格,建议大家重点考虑这3款,价格确实降到了冰点。

第2梯队产品康惠保2.0和守卫者3号, 康惠保2.0和超级玛丽2号几乎相同,价格差异不大;守卫者3号核保比较宽松,适合男性购买。

保至70周岁:

首选福乐保、其次是如意甘霖。

保至80周岁:

首选产品是守卫者3号和健康保2.0,不过保80的方案整体性价比并不高,不如直接买终身,大家可将保至80周岁作为备选。

本文完,以上信息希望对大家有帮助。

左加明

校验提示文案

左加明

校验提示文案