158

30

都说医疗险可以补充医保,到底补充什么?

2020-09-29 17:33:36

0点赞

1收藏

0评论

现如今,国家社保的福利越来越好,医保的覆盖率也很高,几乎人人都有,门诊住院都得用到它。

因此经常有小伙伴在后台问:

“学姐,我都有医保了,就不需要买医疗险了吧?”

“有医保再配置商业医疗险,是不是多余了?”

“都说医疗险可以补充医保,到底补充什么?”

“医疗险比医保好在哪里?”

……

相信大家的朋友圈应该跟学姐一样吧,每隔一段时间就会看到一个水滴筹、轻松筹。

既然大部分人都有医保,为什么还要各种筹款呢?是医保没作用吗?

不是,医保作为国家给人民的最基本保障,确实是一项不错的福利。但也就像前缀中的“基本”两个字,保障仅限于基础保障。

如果得了重大疾病,在巨额的治疗费用面前,医保报销的部分很多时候也只是杯水车薪。因此,单单靠医保是远远不够的。

这时候有人要问了,你说不够用,从哪里得出的结论呢?

实际上,医保最主要的作用是“报销”二字,那我们就来看看医保可以报销哪些费用,有什么报销的规则,以及医疗险是怎么进行补充的。

医保可以报销哪些费用?

门诊报销

社区或一级医院、部分二级医院:80%

二级、三级医院:已转诊55%;未转诊45%

最高赔付金额:300元/月,无免赔额

举个简单的例子,老王因为肺炎在社区医院门诊挂了几天盐水,共计花费了600元。

按报销比例80%来计算,总共可以报销480元。但因为每个月最多可以赔付300元,所以最后报销300元,自付300元。

住院报销

可以看到,报销福利一级医院要比二级医院、三级医院好,退休人员要比在职员工好。

同样以老王为例,在一级医院住院花费了1000元,超出起付线的部分按照90%的比例报销,最后报销540元,自付460元。

医保报销有哪些限制?

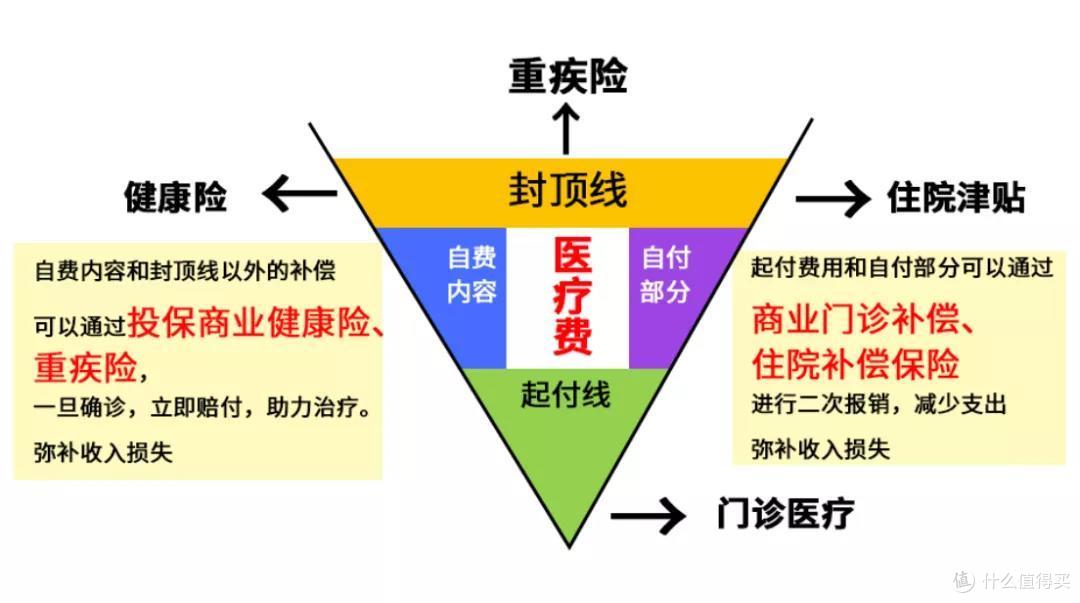

医保报销究竟是怎么算的?直接来看这张图:

其中彩色区域是我们自担部分,白色部分是医保可报销的部分,可报销的实际比例大概只有整个大三角形的一半。

医保的报销限制具体体现在:

医保有起付线和封顶线

什么是起付线,简单理解就是:医疗费用需要达到一定的标准,才能报销。只有累计超过了起付线,超过的部分才会由社会统筹基金按比例报销。

如果一年之内,我们因医疗费用产生的花费如果没有累计超过起付线的金额,那么这些医疗费用就需要我们的个人账户中支付或由个人自付。

一般起付线的多少控制在当地职工年平均工资的10%左右。此外,不同等级的医院,起付线也有一定差别。

而封顶线就是指能报销的医疗费用的最高限额,由于不同地区经济状况不一样,所以不同地区封顶线并不相同。

原则上来说,封顶线的多少控制在当地职工年平均工资的6倍左右。

那起付线以上,封顶线以下部分,是不是就都可以报销呢?

当然,答案是否定的。

医保还规定了自付比例

社会统筹基金在给我们的医疗费用报销时,采用的是共付制。即在我们进行报销时,社会统筹基金报销一部分(一般为70%-90%),个人承担剩下的一部分。

门诊方面,一般的社区医疗机构比例可达90%,而如果选择医院,那报销比例只有70%。

住院费用报销要复杂一些,是由就诊医院的级别以及我们花费的医疗费用的多少决定的。

就诊医院级别越高,报销比例越低,个人负担比例越高;花费医疗费用越高,报销比例越高,个人负担比例越低。

无论我们选择哪种,我们都有一定的自付比例,这些费用都是我们自担的。

那除此之外剩下的部分,是不是就是医保报销范围了?

学姐也希望如此,可事实上······

药品报销、医疗设备、医疗服务项目有限制

看病就医时,医生经常会问:自费药,进口药,社保用药,你要哪种?做手术时,也会被问及,进口医用耗材和社保报销的,你要哪个?

其实,医保只能报销目录内用药,而医保目录中包含的药品,其实只占中国注册总药品数目的15%,剩下85%全部不报。

目录内药品,又分甲乙丙三类药。

其中

甲类药品,全部包含,按比例报销;

乙类药品只能报销一部分,并且不同地区的报销比例会有所区别;

而丙类药品,医保是完全不管的,全部自费。

除了药品报销的限制,很多先进的高端诊疗技术,医疗设备,医疗耗材也没有纳入社保。

比如骨折用的进口钢板钢钉、伽玛刀、核磁共振等项目,还有针对癌症的质子重离子治疗也是医保不报销或部分报销的。

通过上面的分析我们可以看到,医保下有起付线,上有封顶线,中间还有自费项目,同时报销比例有限制。

用公式表示就是:

报销金额=(治疗总费用-起付线-自费部分)×报销比例 ≤封顶线

一旦得出了真正的大病,动辄几十万,有的甚至上百万都不为过。按医保报销的限制,和实际医疗费用相比,实际报销金额,真的可以说是杯水车薪。

除了以上各种限制,医保还有以下两个局限性:

地区的局限性

大家都知道,社保是由各个地方各自统筹的,我们去外省市看病就医,如果要报销,需要在本地医院开具转诊证明,并去社保备案,办理异地就医手续。

有过异地就医经历的人,多少都有深刻感受吧。

医保不报销境外就医费用

现在不少人生病后,为了追求更先进的治疗手段、更好的治疗效果,会选择去海外等发达地区接受治疗。

但是因为就医地点不在本国范围内,不属于社保规定的医疗机构,所以往往这些医疗费用,医保并不能报销。

可以看到,由于医保报销的一些限制,并不是所有的治疗费用都能通过医保报销,所以这个时候就需要通过商业医疗险来进行补充。

下面看来来商业医疗险是怎么对医保进行补充的:

商业医疗险如何补充?

保额高、保障范围广

商业保险是一种高水平的保障,可以覆盖大小病和意外事故,保障更高。

而且可以自由选择高保额,只要几百块保费就可以买到百万保额,性价比非常高。

打破社保报销范围的局限

商业医疗险是高水平的报销,不受医保目录用药限制,看病就医更自由。

不论社保目录内外,还是进口药品、自费药,只要是合理符合条件的住院医疗费用一般都在报销范围内。

因此,商业医疗险的报销范围更广、报销力度更强,有效弥补医保面对重大疾病效力不足的情况。

基于医保的不足,如果家庭条件允许,一定要配置商业医疗险,作为医保的补充。

但学姐这里还要提一点,医保是国家的一项福利,作为基础保障,不可或缺,一定要按时交。

千万别觉得医保在一些地方保障不够强力,有没有都无所谓。因为它有两个独有的优势,任何商业医疗险都不能替代:

一是没有投保限制,二是终身保证续保。

更何况在有国家医保的前提下,再去补充购买商业医疗险也会便宜不少。

打个比方,一片森林着火了,这时的医保好比一场人工雨,覆盖广,但雨量小。

而商业医疗险就如开着救火车的消防员,能精准地找到每一棵起火的树,用高压水枪将火扑灭。

只有持续的人工雨加上精准灭火,才是减少损失、保护树木的更好办法。

所以,在缴纳医保的同时,合理搭配商业医疗险,才能让我们获得更全面、更充足的保障,生活得更踏实。