7

17

为什么额外赔付是60岁前?信泰超级玛丽4号重疾险适合哪类人?

2021-03-10 19:37:31

0点赞

1收藏

0评论

重疾险额外赔付似乎成为趋势,尤其是信泰旗下的信泰超级玛丽4号重疾险,几项保障都带有”额外赔付“字眼。

而且细心的小伙伴还发现,信泰超级玛丽4号重疾险的重疾、中症和轻症的额外赔付都是60岁前。

除了这款产品,市面上有约定重疾额外赔付的,基本都是设定在60岁前。

那么为什么这些产品都喜欢约定60岁前额外赔付?信泰超级玛丽4号重疾险适合哪些人群?

|为什么额外赔付是60岁前?

|信泰超级玛丽4号重疾险适合哪类人?

|奶爸小结

一、为什么额外赔付是60岁前?

信泰超级玛丽4号重疾险的重疾约定在60岁前额外赔付80%,加起来一共赔付180%保额。

中症也是60岁前有额外赔付,额外赔15%,一共赔付75%保额。

轻症虽然受重疾新规约束,但不阻碍它的额外赔付,同样是60岁前额外赔10%,一共赔40%。

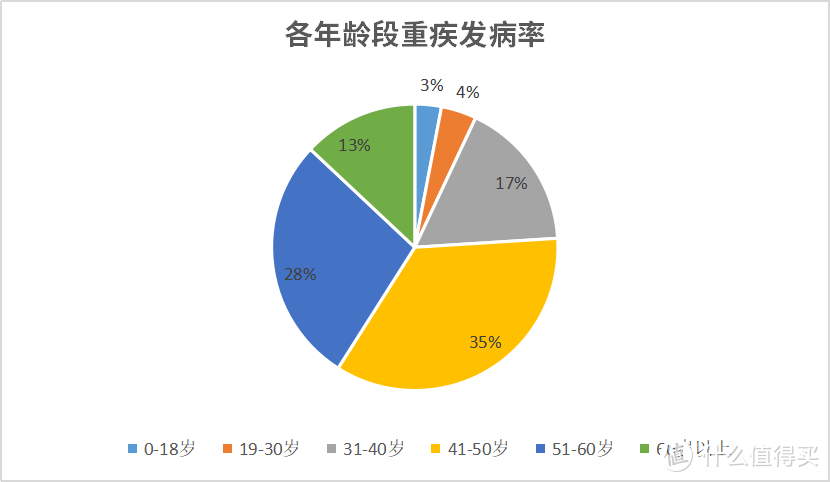

那么为什么都约定在60岁前才有额外赔付?不妨看看一下的图:

图中显示,各年龄段的发病率中,60岁以上的占13%,60岁以下的占了87%。

而且41-50岁这个阶段,重疾发病率的比例最高,占了35%,其次是51-60岁,占28%。

也就是说,41-60岁之间的发病率,已经超过全年龄段发病率的一半。

这个年龄段的人群更需要重疾险来转移大病风险。

所以信泰超级玛丽4号重疾险把额外赔付设定在60岁前,比较合理。

毕竟现在很多重疾呈现年轻化趋势,尤其是中年人,承担着一个家庭的经济责任,上有老下有小,种种压力下很容易熬出疾病来。

所以为60岁前的人群提供更为充足的保障,奶爸觉得是比较人性化的。

不过除了信泰超级玛丽4号重疾险外,也有其它产品约定了60岁前额外赔付。

又或者是赔付比例较高的复星联合福特加,在60岁前首次患重疾额外赔付100%保额。

假设小P投保了50万保额,如果60岁前出险的话,信泰超级玛丽4号赔付50万*180%=90万,而复星联合福特加赔付50万*200%=100万。

不过挑选重疾险可不能单看重疾赔付比例,还要了解一下其它保障是否合适自己,综合起来选择比较接近自己需求的产品。

二、信泰超级玛丽4号重疾险适合哪类人?

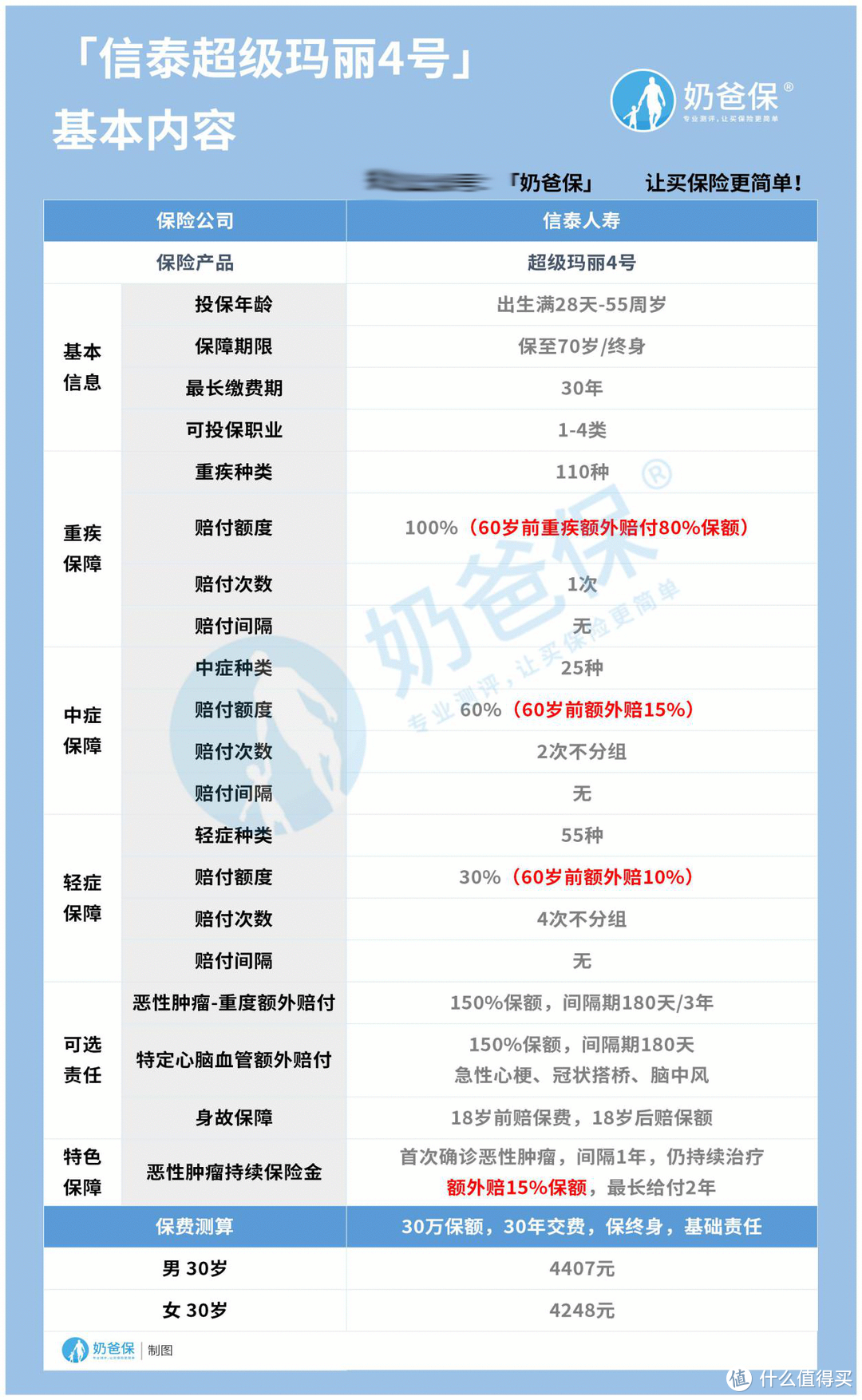

除了上文说到的重疾和轻中症保障外,信泰超级玛丽4号重疾险还约定了什么?详情请看下图:

除了基本保障外,信泰超级玛丽4号重疾险有三个可选责任以及一个特色保障。

可选责任分别是恶性肿瘤-重度额外赔付、特定心脑血管额外赔付以及身故保障。

特色保障也是针对癌症提供恶性肿瘤持续保险金。

这里主要想根据这些保障责任,来给大家分析一下信泰超级玛丽4号重疾险适合哪类人。

1、有癌症家族史人群

如果家庭里的长辈都患有癌症,那么奶爸建议你在挑选重疾险时,把重点放在癌症保障上。

毕竟部分癌症具有一定的遗传性,比如胃癌。

根据相关数据显示,有胃癌家族史的人群,后代患上胃癌的几率比一般人群要高出2倍左右。

而信泰超级玛丽4号重疾险对于癌症的保障可谓是比较全面。

首先,胃癌是癌症的一种,属于重疾的赔付范围,信泰超级玛丽4号重疾险的重疾最高赔付180%保额。

还有恶性肿瘤持续保险金,一年后仍需要进行癌症治疗的,每年给付15%保额,最多给付2次,这里就有30%保额的赔付。

如果投保时还附加了恶性肿瘤-重度额外赔付,胃癌复发的话,又能获得额外150%保额赔付。

可谓是全方位保障癌症,不出现一点缝隙。

2、追求心脑血管额外赔付人群

信泰超级玛丽4号重疾险的心脑血管额外赔付主要针对急性心梗、冠状搭桥和脑中风提供保障,额外赔付150%基本保额。

这里需要注意,如果父母双方都患有高血压,那么子女患高血压的几率是46%。

而高血压是引起脑中风的主要原因之一,所以不仅要关注家族中是否有脑中风疾病史,还要关注家族高血压史。

三.奶爸小结

额外赔付设定在60岁前有,是因为60岁前的人群患重疾的占比高。

这样做让保障显得有针对性,比如信泰超级玛丽4号重疾险就有在多项保障中约定60岁前有额外赔付。

同时如果有癌症家族史和心脑血管家族史的人群,也可以考虑一下这款产品,它可以提供了比较有针对性的保障。