75

185

投资风险加剧,余额宝收益不到2%,怎么存收益稳健又安全?给你安利一种宝藏产品

2022-02-24 19:06:46

2点赞

20收藏

1评论

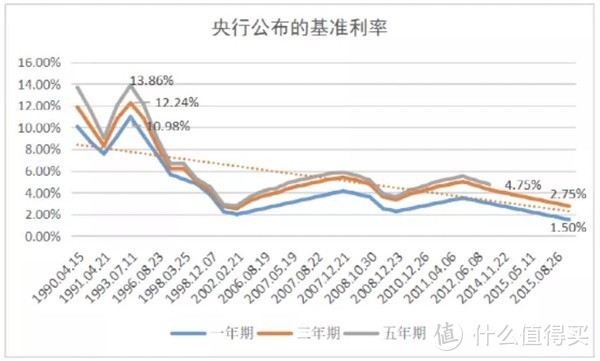

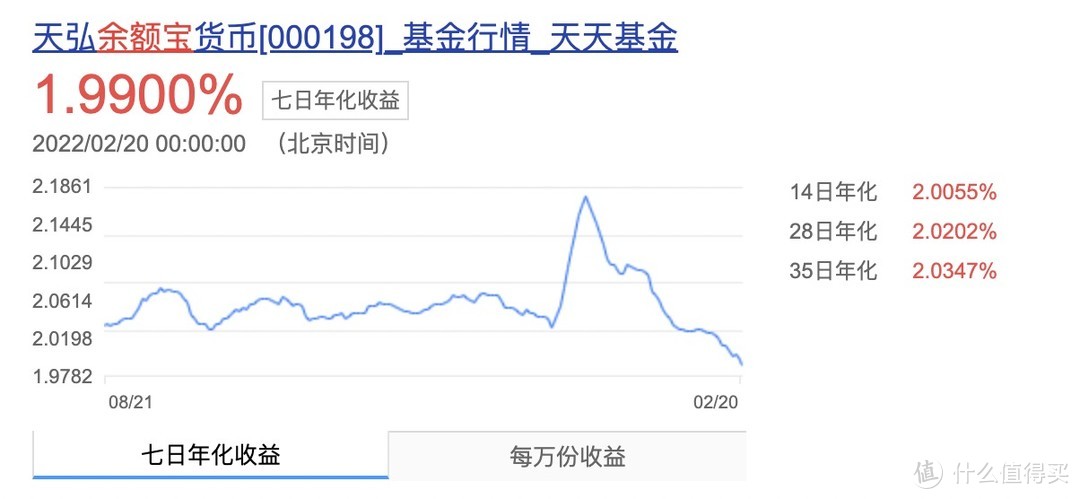

最近市场动荡,经济波动导致投资风险加剧,而利率也在不断下降,我们的存款收益越来越低,1年期基准利率下跌到了1.5%,3年和5年期产品也都降到了2.75%。像余额宝、零钱通这类货币基金也都降到了2%以下。

数据来源:中国人民银行 金融机构人民币存款基准利率

数据来源:中国人民银行 金融机构人民币存款基准利率

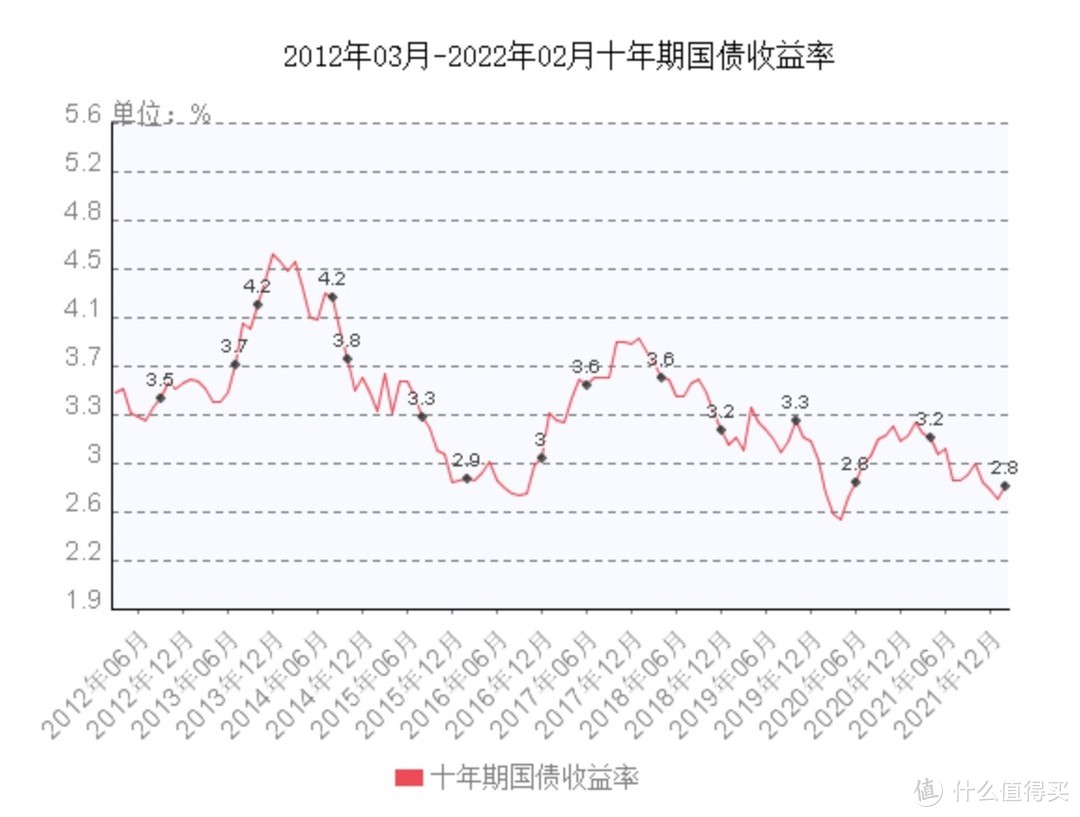

国债也一样,这些年一直在跌,相比2021年同期,10年期国债收益率又降了5个基点,现在只有2.8%,如果按照去年的走势,今年可能还会继续走低。

但是我们现在看到的“低”利率,实际已经处在相对高位,未来的利率可能还会继续走低。那么面对利率下行,放在手里的钱在不断贬值,拿去投资的钱又把控不住风险,想要保证资金安全又能获得不错的稳定收益,有什么办法吗?

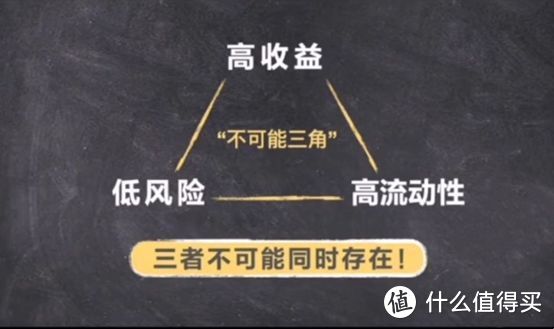

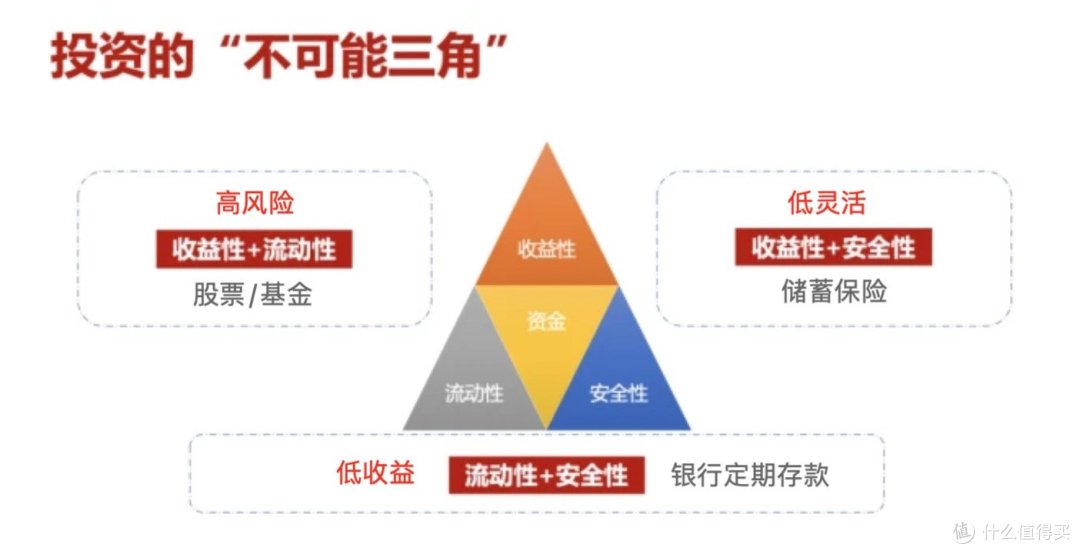

这里先要给大家科普一个概念叫做投资的“不可能三角”,这是指在我们投资目标中,“收益性、安全性、流动性”三者往往不可兼得,最多只能占两个,因此我们在进行投资选择的时候,必须舍弃掉其中一个,才有可能获取另外两个。

那么今天给大家介绍的这种产品,就是既能保证资金安全性、同时收益稳定的一类产品--增额终身寿险。也许大家对这类产品还不太熟悉,下面就详细给大家解读一下储蓄保险中的扛把子。

先来聊一聊储蓄保险

说到储蓄类保险,大家可能会有一些误解和偏见,实际上这是对产品的定位不够清晰。不可否认,如果你想为人身健康配置保险,我不推荐大家购买具有理财功能的健康险,产品价格普遍偏贵。但作为提前锁定存款利率,保障未来稳定收益,储蓄保险就是不错的选择。

那么储蓄保险有哪些?比如分红险、万能险、投连险,但这几类产品我更倾向于认为是投资型保险,存在一定投资风险。但像年金险和增额终身寿险,会把收益情况写进合同,不仅资金安全,未来收益也是确定的。

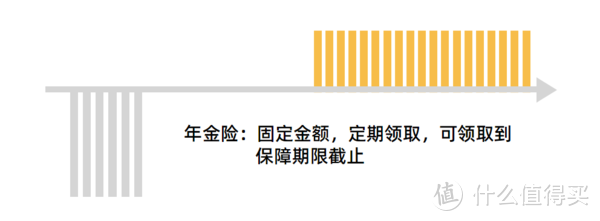

年金险,是我们按照合同先投入一笔钱,然后在未来的某个时刻开始,按照合同约定的固定金额每年领取年金,这也是我们作为养老储蓄的一种常见方式。

而增额终身寿险,它和年金险一样,把产品增值情况写进合同,资金安全且收益确定,但它不用像年金险那样必须等到约定的时间才能每年领取固定金额,而是可以根据自己的需求,在未来的任意时间,领取任意金额,使现金流更加灵活。

而增额终身寿险,它和年金险一样,把产品增值情况写进合同,资金安全且收益确定,但它不用像年金险那样必须等到约定的时间才能每年领取固定金额,而是可以根据自己的需求,在未来的任意时间,领取任意金额,使现金流更加灵活。

不管是年金险,还是增额终身寿险,我们在完成投保后,都会把现金价值写在合同里,白纸黑字,未来能拿到多少收益是可以确定的,这样就不会受到外界经济波动的影响,即使利率降低到负数,也不会影响到这两类产品的收益。

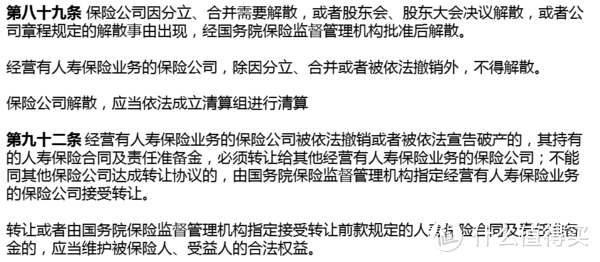

另外购买保险,只要保险公司在,产品就要按合同写的情况增值,雷打不动;即使保险公司不在了,根据《保险法》第89条和第92条规定,也会转给其他保险机构来执行,安全有兜底,资金保障妥妥的。

今天我们主要就来讲讲增额终身寿险,这种作为稳定储蓄又相对灵活的宝藏产品,它的本质是什么?应该怎么选?

增额终身寿险是什么?

增额终身寿险有3个关键词:寿险、终身、增额。

1、寿险,是产品的真实面目,就是以人的生命为保障标的一次性获得赔偿,这笔钱就是投保时买的保额,比如买100万保额那就赔100万。

2、终身,指的是保障时间。人终有一死,可以保终身的寿险,意味着只要不是违法犯罪,不管什么时候去世,都可以获赔一笔钱。这就让终身寿险,带上了储蓄的性质,只不过,这笔钱是留给家人的而不是自己。

3、增额,指的是保额会增长。传统的终身寿险,保额是固定的,买100万保额就只赔100万。加上增额,就表示你买的这100万保额,每年都在增加,未来可能变成200万、300万。增额不仅仅是简单的保额增长,它的出现赋予了这份增额终身寿险更多的意义。

增额终身寿险有哪些优势?

就像前面我们说的,对增额终身寿险来说,不仅保额一直在增长,现金价值也跟着在涨。

现金价值,简单说就是退掉这份保单可以拿回来的、全部的钱。如果把增额终身寿险比作一个银行账户,那现金价值可以理解为这个银行账户里积攒的本钱+收益。

之所以说增额终身寿险是个宝藏工具,是因为它的现金价值可以灵活取用,有需要了就取一点出来,不必非得出险才能拿钱。只要保单的现金价值不为0,里面的钱随时可以拿出来,对于金额、领取次数都没有限制。

比如有10万的现金价值,去旅游要1万块,你可以在手机上操作取1万出来,剩下9万还可以自动增值。

如何挑选增额终身寿险?

看一款增额终身寿值不值得买,主要有以下五个要点可以作为参考:

要点1:看IRR,也就是收益率

这是我们IRR又被称为内部收益率,简单来说,就是一个能反映投资真实水平的指标。在安全性和流动性相当的情况下,IRR越高越好。

比如在我们购买年金险、增额终身寿等财富类保险产品时,我们就可以通过IRR,比较哪款产品的收益更好。

那么如何去计算一款产品的IRR呢?

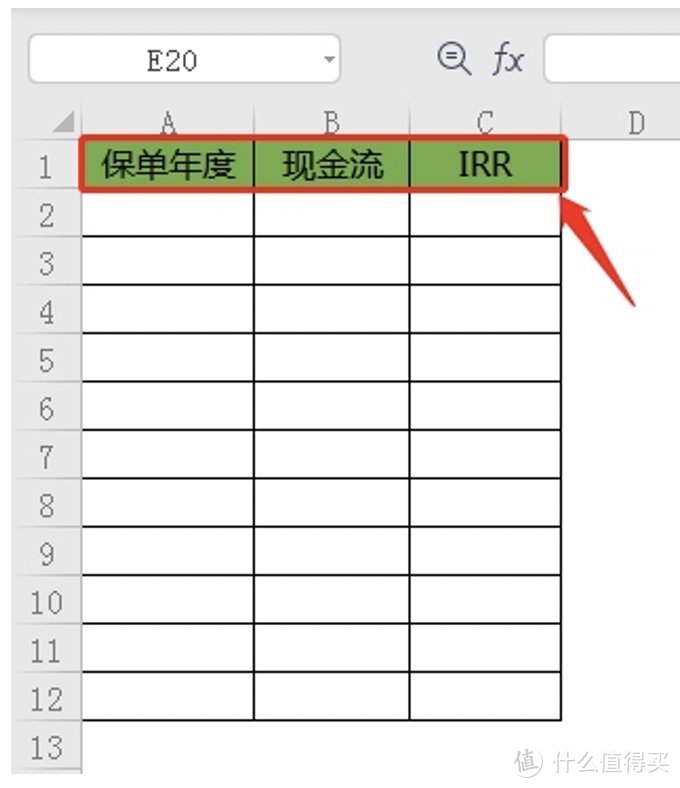

这里分享一种计算IRR的技巧——用Excel表格里面的IRR函数帮忙算。

IRR的计算可以归为4步:

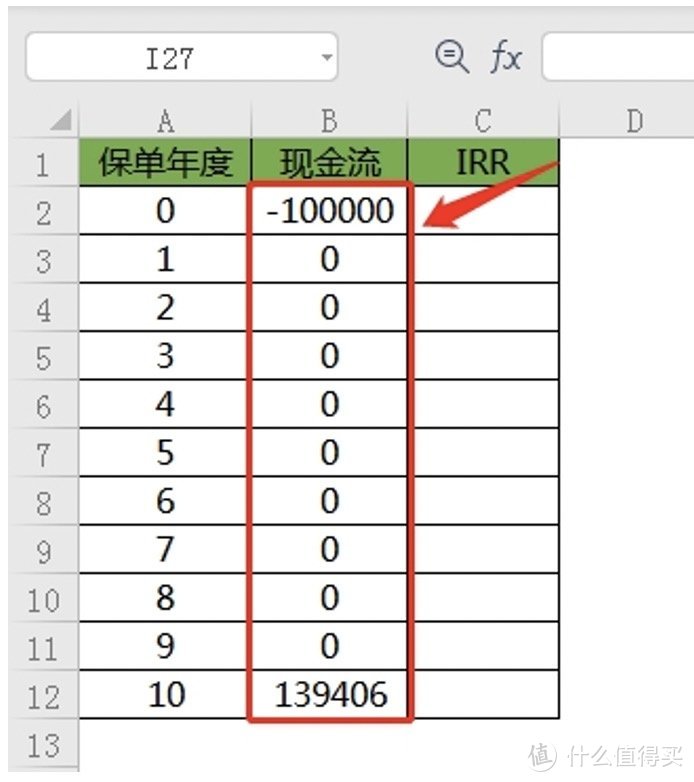

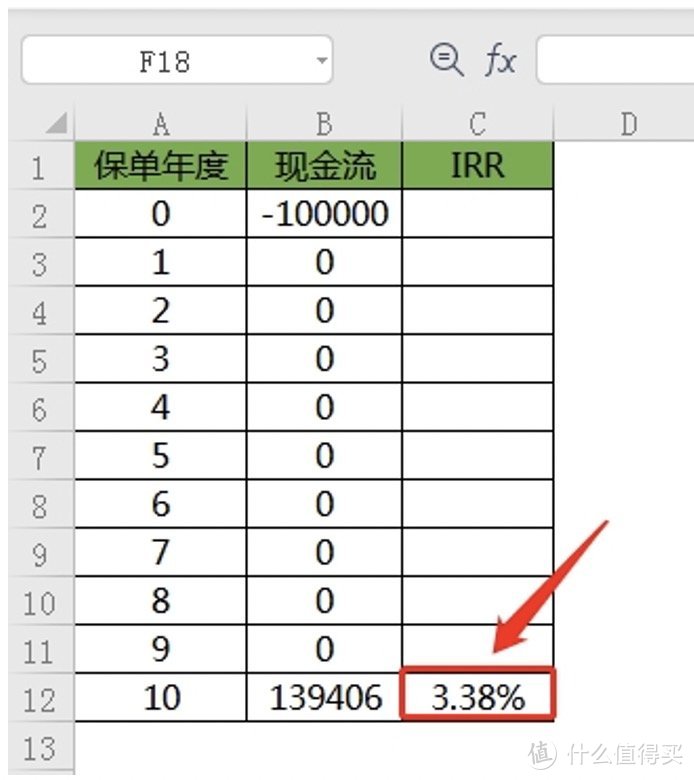

➤ 第一步:新建Excel表格。

在表格的A1、B1、C1三个单元格分别输入:保单年度、现金流和IRR。

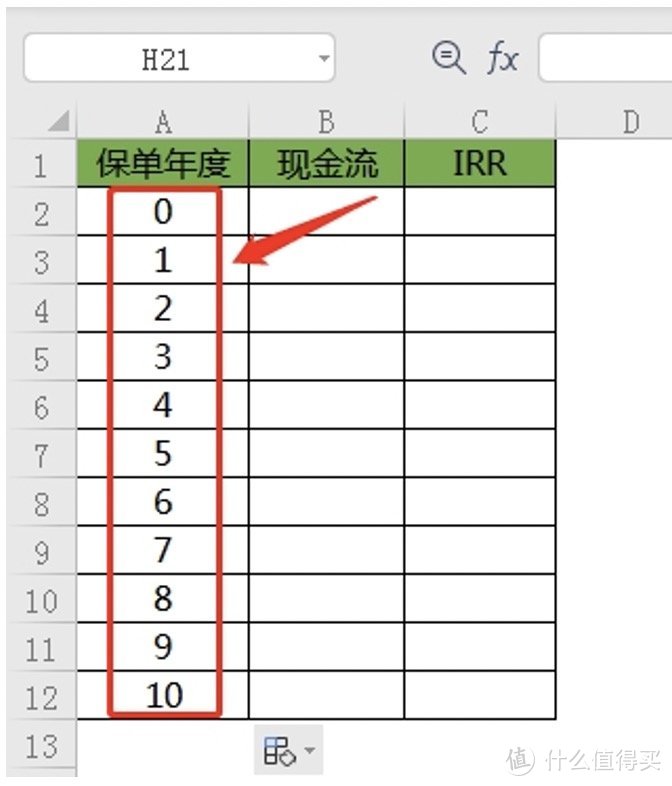

➤ 第二步:第一列输入保单年度。

要注意的是,由于每个保单年度都有一整年的跨度,因此我们在辨认现金流发生时刻的时候,要区分某个现金流是发生在“年初”还是“年末”。

比如,“保单年度=0”代表“第一年年初”,“保单年度=3”代表“第三年年末”或“第四年年初”。

➤ 第三步:填写现金流。

如果是你往里面投钱,那就是现金流的流出,为负数。如果是你收钱,那就是现金流的流入,为正数。

➤ 第四步:输入IRR函数即,=IRR(起始现金流:年末现金流)

在第三列最后一个领取年龄的现金流后面,单元格输入=IRR(B2:B12),点击Enter回车就完成了。

(B2:B12)就是你表格中所有现金流的数据范围,如果现金流数据更少或更多,那这个范围是变动的.

最后的数据如果没有小数点的话,我们再去“开始”菜单的“百分比”下方,调整一下小数点就可以得到准确的IRR结果了。

要点2:看现金价值超过已交保费的时间

增额终身寿的保障利益,依赖现金价值的增长。现金价值超过已交保费的时间越早越好,这样在急需用钱的时候可以申请减保。

比如,这笔钱你可能5年后要用,但是这款增额终身寿险7年左右现金价值才超过所缴保费,提前退保取现的话,就会有损失,那么这样的产品就不太合适。

如果想给孩子做教育金,可以选择前期现价增长较快的产品来配置。如果想做养老金或者传承的规划,可以选择后期现价增长可观的产品。

要点3:看领取条件

产品的灵活性主要体现在需要资金的时候,是否可以通过减保或者保单贷款等功能来解决生活中突发事情。

申请减保是否有时间、金额的限制,是否可以在APP上完成,通常几天可以到账;保单贷款可贷保单现价的多少等等,这些都是值得考虑的地方。

要点4:看能否加保

加保主要是指在保单生效了若干年后,保单持有人有权利增加这张保单的基本保额,只需要补全之前所缴保费的即可。

增额终身寿如果支持追加,在利率下行的今天就相当于能锁定未来长期收益,很值得。

要点5:看附加权益

购买增额终身寿,附加权益也可以让产品锦上添花。比如:

① 支持隔代投保:爷爷奶奶、姥姥姥爷,可以作为投保人为孩子直接投保。长辈给的压岁钱可以以保单的形式留存、增值,相伴孩子一生。

② 年金转化权:增额终身寿领取养老金的方式,需要通过减额领取现价的方式获得养老金。如果转换成年金,就可以通过设置领取方式(一般为年领和月领两种),来解决老年人领取养老金不便的问题。

写在最后

面对当前市场经济不景气,投资风险大,存款利率下降又呈现比较明显的趋势,为未来存一笔长期稳健,又能相对灵活使用的储备金就显得非常有必要了,不论是为了防患市场风险,还是作为养老储蓄,或者暂时不清楚未来有什么规划的朋友,选择增额终身寿险,都是一个不错的选择。

本期选购指南就到这里,如果大家感兴趣,下期我们介绍几款高性价比的储蓄保险~ 记得关注我哦,帮大家保险避坑~

静安寺1987

校验提示文案

静安寺1987

校验提示文案