12

37

生育险不懂报销,损失几万块——附最全生育险使用指南

2020-03-04 19:32:00

116点赞

874收藏

44评论

01 前言

曾经在知乎上看到一个故事:

一个妈妈怀孕四个月的时候离职,回家养胎。

从回家养胎到把孩子生下来,

各种营养费、检查费、建档费、分娩费,还有其他杂七杂八的费用,花了好几万。

她本来在单位交了社保,最后却被告知不能报销,实在无奈:

公子身边也不乏这样的人,

对五险一金的认知只停留在“每个月要交钱”、“生病生孩子能报销”、“退休能领养老金”这样的层面上。

但一到具体享受的时候,常常是两眼一抹黑,啥都不知道,往往白白损失几万块。

公子根据自己的经验,总结了这篇生育险最全使用指南,希望能够帮到你。

02 理论科普篇

——【指南第一式】生育险是什么?——

生育险就是我们上班族交的五险一金中的其中一险——生育险,是国家立法保障妇女生育权力的具体措施。

在女同志生育时

生育险能够从报销生育医疗费用、给付生育期间的工资以及享受超长产假等方面保障其基本生活和安全生育。

它的覆盖人群主要是

参与城镇职工社保的人员及其未就业的配偶,

上班族、参保的自由职业者、老公交社保的家庭主妇均可享受到。

单位每月为职工缴纳其工资的1%左右作为生育险费用,职工一旦生育,就能拿到几万块的报销和津贴,

这可以算得上是国家给女职员的一大福利。

——【指南第二式】生育险能报销多少?——

生育险给女性的福利主要有三块:

生育医疗待遇(生孩子报销钱)、生育津贴(生孩子给钱)、产假(生孩子可以休假)。

可以说

除了生孩子这件事需要女同胞亲自上阵之外,其他时候全都是坐着拿钱,享受家人的照顾和关心,

一个字,爽。

三大福利分开说

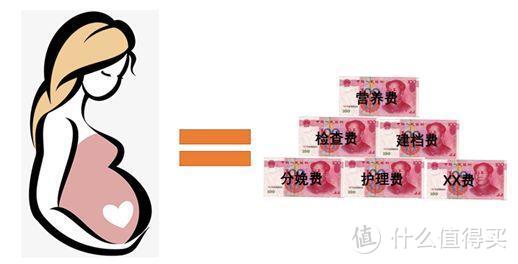

一、生育医疗待遇

我们从发现自己怀孕并决定把他生下来开始,

一路上要跑八九次、十几次医院,各种超声、化验、后面分娩住院等,

既辛苦又花钱。

但生育险可以为我们报销一部分费用,

其报销范围主要有:

因怀孕、生育而发生的检查费、接生费、手术费、住院费、药费、计划生育医疗费用。

至于报销额度,各地规定不一样:

有的是按照比例报销,花的多报的多,

有的是按照限额报销,报销额度固定,超过额度自费。

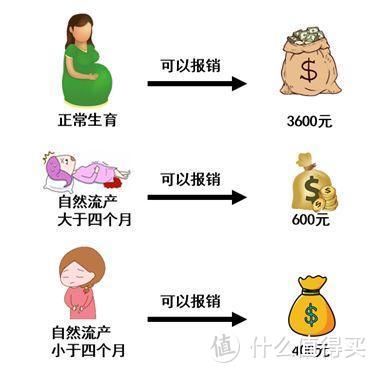

以上海市为例:

上海市采取固定额度报销的方法。

只要符合生育金缴纳标准,正常生育报销3600,

自然流产的,大于4个月的报销600,小于4个月的报销400,超出的地方自费。

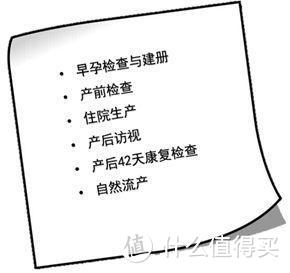

报销的范围主要是:

早孕检查与建册、产前检查、住院生产(医疗保险基金承担部分除外)、产后访视、产后42天康复检查及自然流产(包括宫外孕、葡萄胎)。

除此之外,有本市户籍的失业人员,只要在领取失业保险金,也可以同等享受。在失业期间的生育险应缴费用从失业金中扣除。

二、生育津贴

生育津贴也就是俗称的产假工资,

女同胞因为生孩子(包括自然流产和计划生育手术)而休假的期间,是可以拿到一笔钱来代替工资收入的,

这笔钱由生育保险基金出,转到自己的公司,由公司发放,也可以自己去社保网点领取。

生育津贴如何计算呢?

由于每个人休假时间不同,主要是按天计算,计算公式如下:

其中:

月均工资是指你所在单位上年度全体员工月平均社保缴费工资,不是你的月工资;

计划生育休假天数是指某些女同胞生完孩子之后不想要孩子了去做上环手术,因为上环而休假也是可以领取生育津贴的。

例如:

敏敏姐所在单位的平均社保缴费工资是6300,她生孩子按规定休了98天产假,后来去上环又休了7天假,两次一共可领

(6300/30)*(98+7)=22050元。

三、产假

产假就是女员工在因为生孩子的事情(正常生育、自然流产、做计划生育手术)时法定可以请的假,

主要分为基本产假、产前检查、产前工间休息、授乳时间。

基本产假如下表:

其他与产假相关的假期各地规定不一,具体参考当地女职工劳动保护办法。

以上海为例:

另外,女职工还可以因为生育而请的假如下:

虽然列了很多,但实际执行大部分也就只能呵呵,

很多单位条件没有那么好,导致女员工很不方便,最后只能早早的就辞职回家。

但要知道,一旦辞职断缴,生育险带给我们的福利很可能就瞬间化为乌有了,

最后在经历了九死一生的折磨之后,还报销不了钱,

只能愤然发出开头那位妈妈一样的感慨——还不如把这坨卖了算了。

所以,无论怎样,一定要确保达到生育险的缴纳标准。

——【指南第三式】生育保险缴纳标准有哪些?——

每个月的生育险费用大概占我们工资的1%,

而且我们不用交,公司会给我们缴纳,这里主要是缴纳时间的问题。

缴纳时间各地规定不一,以上海市为例

必须是连续缴纳9个月或者累计缴纳12个月而且生产当月一定要缴纳。

例如敏敏姐的公司已经连续为她缴纳9个月的生育险,并且她生孩子时也在缴纳,则他生孩子可以报销;

或者敏敏姐中间有换工作,有一些月份没有交,但也累积缴满12个月,且生产当月在交,她生孩子也可以报销。

其他地方的规定可以查询当地人力资源与社会保障局,

进入之后在搜索框输入“生育保险”,浏览一下就能找到。

——【指南第四式】生育险断缴问题合集——

生育险一生只报销1-3次,但却一辈子都得交,

但由于生育险是公司缴纳,个人不能缴纳,而我们又常常出现离职、失业等情况离开公司,

短则一两月,长则一两年,

所以经常会出现断缴问题。

出现断缴,就会产生与此相关的一系列问题:

一、生育险断缴有什么影响?

国家规定必须连续缴纳9个月或者累积缴纳12个月,而且生产当月也必须在缴纳。

如果断缴之后,生孩子得不到报销,产假工资也无法拿到。

但我们很多女同胞由于身体或者工作环境的原因,不得不早早的辞职回家养胎。

一旦辞职,必然断缴。

所以,如果可以不辞职,就尽量不要辞职。一般的在办公室工作可以坚持到预产期前两周再走都行,这个时候就可以不用辞职,而是进入产前假的阶段了。

二、生育险断缴之后可以补缴吗?

理论上可以,但补缴成本巨大。

生育险是不能自己交的,因为个人无需缴费,由公司负担。

生育险也不能单独补缴的,因为它是和“五险一金”中的其他“四险一金”绑在一起的,要补缴,必须五险一金一起补缴。

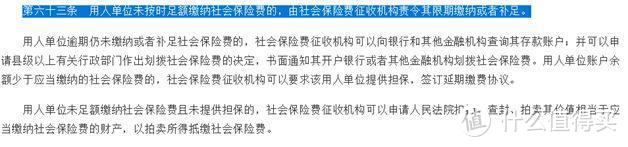

《社会保险法》第63条规定,社保缴纳不足,需要补缴。

而且,根据现行的政策,生育险最多只能补缴3个月的。

也就是说,一旦补缴,你就得找个朋友的公司或者代缴机构为你补缴3个月的五险一金而不是3个月的生育险。

如果我们选择一家社保代缴机构为我们补缴社保,

我们的成本就是五险一金公司承担部分+个人承担部分+代缴手续费。

按照上海的缴费比例和50元每月代缴手续费:

8000元的缴费基数,三个月下来要花费12930元,

如果我们能够拿到8000元每月的产假工资的话,那么休98天就能拿到26133,扣完成本还有13203,再加上几千块的报销费用,总成本大概在总收入的三分之一左右。

所以,生育险断缴之后有什么办法吗?

——办法就是不要断缴,不要辞职,辞职只能自己承担后果!

——【指南第五式】铁定不能享受生育险报销和津贴了,该怎么办?——

第一,准备足够多的钱应对生孩子这件事情。

反正在古代或者在世界上某些贫穷战乱的国家,也有很多人享受不到生育险,还不是一样的生得一堆一堆的。

既然要生,就不可能把他塞回去或者真的把它卖掉,

只不过是现代人要求高了,想要把所有最好的都给到孩子罢了,既然如此,就还有第二。

第二,就是怀孕的时候花个几百块买个孕妇险,一年之内意外身故/伤残可以赔钱,生育身故可以赔钱,生育导致其他并发症也可以赔钱,孩子意外流了也可以赔钱。

之所以可以考虑买保险,原因有二:

一是已经不能生育险报销了,自己生孩子花钱就多了,但是有保险可以兜住并发症和死亡等大风险。

二是如果生孩子一切顺利的话,实际上花不了多少钱,主要看家庭要求,几百块钱买几十万的保额还是出得起。

这样下来,万一生孩子有个并发症,还能报销一些钱,减轻经济压力。

03 实际操作篇

——【指南第六式】如何进行生育险报销?——

生育险报销,

报起来很简单,带齐材料去报销就是。

但讲起来很复杂,

因为全国各地报销所需要的材料、流程、钱打给公司还是个人,打到银行卡还是社保卡、什么时候能报下来,生育医疗费是出院直接结算还是先自费后报销… …

全都不统一,各有各的套路。

公子只能勉强按照上海的套路给大家简单做个例子示范:

【报销需要的材料】

“三证一卡一票”

特别注意:

1.如果是委托办理,需要提交委托书和委托人身份证及复印件。

2.银行卡是指定银行卡,但几大行的卡基本上都能用。

3.一票就是医院费用清单和发票。

4.如果是上海参保,在外省生孩子,需要提交出院小结或者病历本。

5.如果是在港澳台生孩子需要提交能证明生育的病历证明材料。

【报销流程】

1.准备好材料后去社保网点,柜台填写《生育保险待遇申请表》,拿号等待叫号;

2.叫号后到对应窗口,提交申请表和上述材料,并会出现三个结果:

可办理:收取材料并打印《受力情况回执》一式两份,机构拿一份,办事人拿一份。

材料不齐:退回材料并打印《受力情况回执》一式两份,机构拿一份,办事人拿一份。

材料不符合规定:复印全部材料后退回材料并打印《受力情况回执》一式两份,机构拿一份,办事人拿一份。

3.自申领之日起,一个月内报销到账。

04 番外篇

——【指南第七式】关于生育险的一些其他问题——

一、回老家生孩子生育能报销吗?

很多时候,在大城市打拼的女同志们喜欢回老家生孩子,因为有父母陪在身边,又好照顾又安心。

这种情况下,生育险也能异地报销,不过就是非常之麻烦,

要准备计生证、出生证、身份证,填各种表,上交各种发票、清单、收据,来回跑,没必要。

与其回老家生产,不如花点车费钱让父母来。

二、生二胎生育险可以报销吗?

当然可以,只要符合计划生育政策规定,一胎二胎报销标准是一样的。

三、男性职工的生育险买了有什么用?

男性职工交的生育险,主要是用来为没有工作的女性配偶生产时报销医疗费用的。

同时自己也享有15天左右的带薪陪产假,但没有98天的产假和产假工资。

另外,五险一金是捆绑在一起交的,不论男女,非交不可。

四、生育险和医疗险合并是被取消了吗?

并没有取消,只是ZF层面医保基金与生育险基金管理上的合并,对普通人没什么影响。

这种合并就像是姐姐嫁人了一样,嫁不嫁人都是你姐姐,姐姐不会变,变的是姐姐的家。

最后,如果大家还有什么不懂的,可以私信或在留言区问我。

祝:

天底下所有生育的女同志母子平安,家庭温馨和睦有爱。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险购买攻略:

全网高性价比产品测评+全网最全保险选购攻略:

甲状腺,乙肝病人保险购买指南:

保险长篇总结

我的桂花

校验提示文案

wanian

校验提示文案

青红造白痴

校验提示文案

小羿

校验提示文案

野性地球

校验提示文案

浮世若绘

校验提示文案

华山

校验提示文案

MrHo_Ban

校验提示文案

黄白菜

校验提示文案

国强_

校验提示文案

空嘎嘎

校验提示文案

Moreleeess

校验提示文案

即日启程值

校验提示文案

feffy

校验提示文案

我吃猪肉我光荣

校验提示文案

宝马驾驾

校验提示文案

随风小棠

校验提示文案

最攻长亭

校验提示文案

窝不高兴

校验提示文案

Eva_lixj

校验提示文案

海阔天鵼

校验提示文案

rehappy

校验提示文案

什么桃美美

校验提示文案

痔疮久治不愈

校验提示文案

Eva_lixj

校验提示文案

窝不高兴

校验提示文案

最攻长亭

校验提示文案

随风小棠

校验提示文案

宝马驾驾

校验提示文案

小羿

校验提示文案

我吃猪肉我光荣

校验提示文案

feffy

校验提示文案

即日启程值

校验提示文案

青红造白痴

校验提示文案

Moreleeess

校验提示文案

wanian

校验提示文案

我的桂花

校验提示文案

空嘎嘎

校验提示文案

国强_

校验提示文案

黄白菜

校验提示文案