265

103

和泰超级玛丽5号重疾险什么时候上线?保障内容提前预览!

2021-06-23 14:43:43

0点赞

0收藏

0评论

在迷惑了大家多天之后,超级玛丽5号重疾险可算是揭开了它神秘的面纱,和泰人寿正式公布,超级玛丽5号重疾险为它旗下的产品。

至此悬在和泰超级玛丽5号重疾险头上的迷云也被风吹散,一款干净利落的重疾险——和泰超级玛丽5号重疾险展现在大家眼前。

想来大家还没来得及一睹和泰超级玛丽5号重疾险的真容,那么下面就由奶爸来给大家正式介绍一下初登场的和泰超级玛丽5号重疾险。

一. 和泰超级玛丽5号重疾险保障怎么样?

一款重疾新品上线,大家最为关心的肯定是它的保障内容。

那么和泰超级玛丽5号重疾险的保障内容是什么?怎么样?我们不妨结合其产品表格来分析一番:

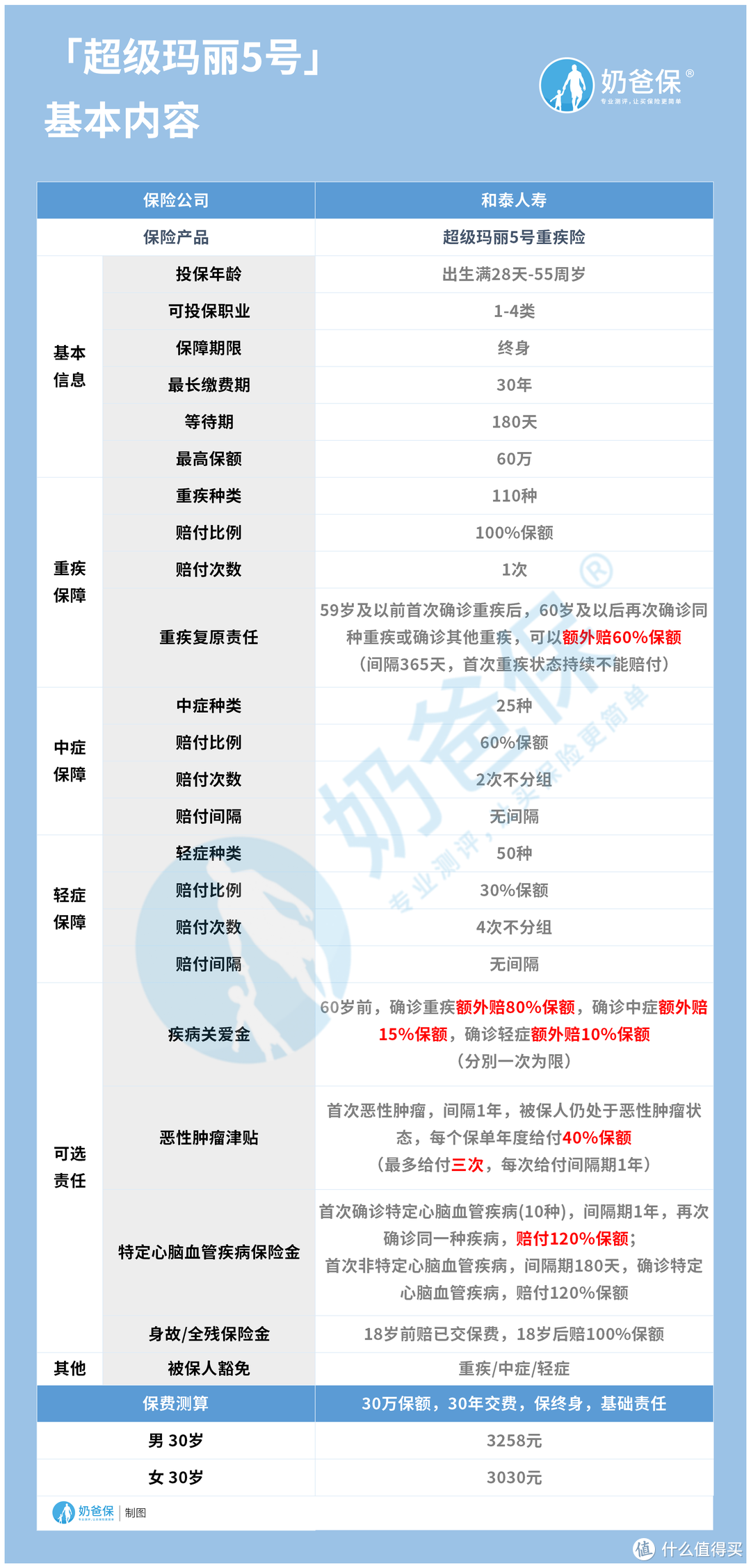

从和泰超级玛丽5号重疾险的保障内容表格来看,它的保障责任可谓是丰富。

它不仅能为被保人提供重疾、轻症和中症等基础疾病保障,还能在此基础上针对恶性肿瘤、特定心脑血管疾病提供更为有力的保障。

值得一提的是,和泰超级玛丽5号重疾险首创重疾复原责任,针对被保人再次确诊的同种重疾or其他重疾,可在重疾保险金的基础上,再额外赔付60%基本保额。

当然,前提条件是被保人被保人于59岁前首次确诊重疾后,60岁及以后再次确诊同种重病or其他重疾。

从和泰超级玛丽5号重疾险的重疾复原责任的保障内容来看,它的存在无疑让重疾险的重疾保障再度走高,具有里程碑的意义。

二. 和泰超级玛丽5号有职业限制吗?

可以很明确的告诉大家,和泰超级玛丽5号重疾险有职业限制。

从保险公司公布的产品信息来看,和泰超级玛丽5号重疾险的职业限制为1-4类,也就是说只有满足条件的1-4类职业从业者才有资格投保和泰超级玛丽5号重疾险。

难道5-6类以及其他高危职业就不能投保吗?

是的,和泰超级玛丽5号重疾险对5-6类职业以及高危职业从业者不算友好,直接将他们排除在承保范围之外。

不过对高危职业从业者不友好,也并不是和泰超级玛丽5号重疾险的“专利”,可以说大多数重疾险都是如此。

为什么会这样呢?

其实原因很简单,高危职业从业者出险的几率高于普通职业(1-4)从业者,保司为了降低理赔压力,会对高危职业从业者采取投保限制。

三. 和泰超级玛丽5号重疾险最高60万保额,够用吗?

保险界有一句通言:保额越高,保险抵御风险的能力则越强。

这句话反映到重疾险之上,即代表重疾险的保额越高,那么在被保人出险后,重疾险可以为被保人提供更多的资金支持,尽可能多的减少被保人因患重疾而造成的经济损失。

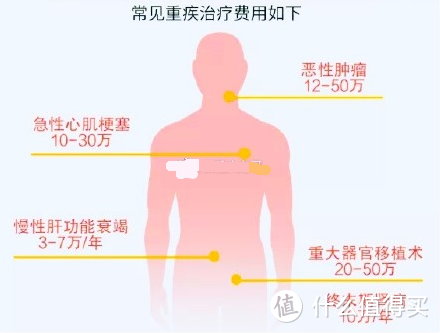

而和泰超级玛丽5号重疾险的最高保额为60万,这个保额属于中等偏上水平,基本上能满足大多数消费者的需求。

为什么这么说呢?

因为根据重大疾病平均治疗费30万来看,对于重疾患者来说,30万的资金支持是基本的,如果还要算上后续的康复疗养费和生活费,那么保额配置到50万为宜。

显然和泰超级玛丽5号重疾险最高60万保额,已经达到了重疾险保额适宜的标准。

且它还带有重疾额外赔付保障责任,针对重疾可以赔付高于基础保额的保险金,可以为被保人提供更有力度的疾病保障。

四. 和泰超级玛丽5号重疾险,可选责任怎么附加好?

回过头来看和泰超级玛丽5号重疾险的可选责任,你可用一个字来形容——多!

和泰超级玛丽5号重疾险的可选责任为疾病关爱金+恶性肿瘤津贴+特定心脑血管疾病保险金+身故/全残保险金。

至于这些可选责任的具体保障内容,奶爸就不在这里多讲,大家阅读了前面的内容后想必都能明白。

下面奶爸结合这些可选择责任的具体作用,来给大家讲讲到底该怎么附加。

首先是疾病关爱金。

疾病关爱金可以针对确诊重疾/中症/轻症进行额外赔付,相当于是变相增加保单保额,给被保人提供更大力度的疾病保障以及出险后的资金支持。

如果追求重疾险疾病保障力度大,那么附加这一可选责任,无疑能让保单的疾病保障力度更上一个台阶。

恶性肿瘤津贴这一可选责任是针对恶性肿瘤进行多次赔付。

恶性肿瘤的高转移和高复发性是有目共睹,而恶性肿瘤津贴则是专门针对恶性肿瘤的高转移和高复发性提供保障,让被保人有足够的能力抵御多次患恶性肿瘤的风险。

所以如果家族存在恶性肿瘤史or想提升自身抵御多次恶性肿瘤风险的能力,那么可以附加这一可选责任。

特定心脑血管疾病保险金这一可选责任主要针对特定心脑血管疾病提供二次赔付,也是变相的增加保单的疾病保障力度。

就特定心脑血管疾病保险金可选责任的保障特点来看,它能够贴合当下心脑血管疾病高发的事实,为被保人提供针对性、大力度的相关疾病保障。

这一保障奶爸建议有能力都附加,毕竟心脑血管疾病发病率确实比较高,我们都无法保证自己以后不会患这类疾病,所以提前做好相关保障比较好。

至于最后的身故/全残保险金,附加并没有太多的限制和要求,只要预算充足且有相关需求,那么直接附加就好。

五. 奶爸总结

和泰超级玛丽5号重疾险这款产品现在风头正盛,能出其右的产品确实不多,大家如果有相关疾病保障需求,那么可以结合上述问题做相关投保模拟。

为什么是模拟?

因为和泰超级玛丽5号重疾险还未正式上线,相关的投保通道也还没开放,大家可以先做好基础准备,等到产品正式上线后,再一举将其拿下。

当然,需要注意的是,产品还未上线,大家还需做好资料有变的准备,一切以最终上线后的产品形态为准。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。