9

14

2021年全网成人重疾险分析,“四大天王”产品出炉!

2021-08-04 13:33:28

1点赞

8收藏

0评论

2021年2月1号,是新定义重疾险市场开启的第一天。

截止到目前,京哥基本将市面上的热门产品,都进行了详细分析,大家翻看我的历史文章都能找到。

但有粉丝反馈,这些文章比较碎片化,看完之后还是不能全方位了解目前的重疾险,不利于产品选择。

大家如此高的要求,也只能逼着京哥,不断精进重疾险的测评。

所以,今天这篇文章,它来了,我将全面梳理目前市场所有的网销重疾险。

我的目的只有一个:希望大家看得明白,买得明白。

全文将对目前市场产品进行全方位梳理,同时基于重疾险正确的选择逻辑,提供可行的产品选择思路。

由于涉及的内容过多,所以文章篇幅较长,但如果你在买重疾险的过程中有困惑,京哥希望你能花费一些时间,把这篇文章浏览完。

一、在售重疾险产品类型梳理

首先声明,京哥一直不建议配置含身故责任的重疾险,所以我统计的类型中,不包含保身故责任的产品。

之所以不推荐含身故,大家可参考我的历史文章,我用数据进行了详细的对比分析。

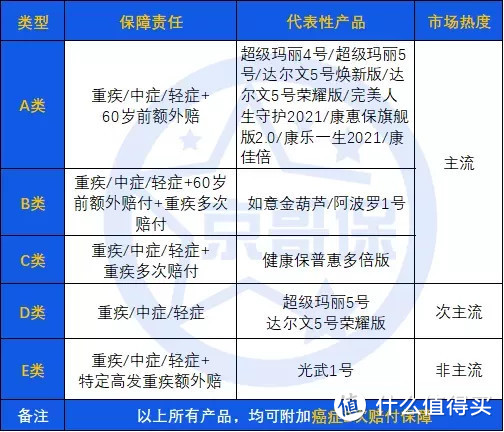

在这一背景下,基于不同的市场热度和保障责任,我将目前的重疾险分为以下5大类,同时展示了代表性的产品:

ps:下面这张图,在后面的文章中,我会反复展示,给大家加深印象

在这里,我将各项保障责任进行解释,以方便大家更容易看懂这一产品分类:

重疾/中症/轻症:这是重疾险最为基础的保障责任,基于不同的疾病严重程度进行的责任分类,一般情况下,轻症的赔付比例为保额的30%;中症的赔付比例为保额的60%;重疾的赔付比例为保额的100%。

60岁前额外赔付:是指在60岁前重疾/中症/轻症保障可以额外赔付一定比例保额。

这一责任的价值在于提高工作期间的保障,以更好对冲工作期间罹患疾病产生的收入损失。

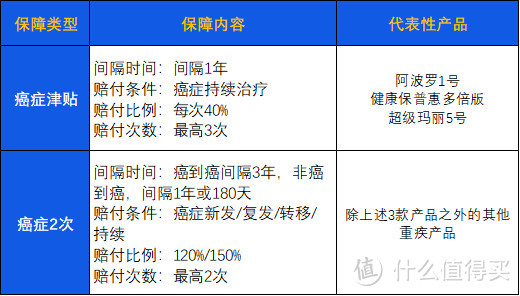

癌症2次赔付:是指的癌症可以多次赔付保障,目前的癌症多次赔责任,主要包括两种类型,如下图所示:

重疾多次赔付:是指的不同重疾可以多次赔付,其中包含不分组多次赔付和分组多次赔付。

若分组的话,赔付完某一组中的某一种重疾之后,整个组别中的重疾便不再赔付,只能赔付其他组别的重疾。

特定高发重疾额外赔付:是指的将某些高发重疾单独拿出来,终身可以多赔付保额。这一保障责任为今年的创新形态。

以上的A/B/C类产品,是目前重疾险的主流形态,也是大多数消费者乐意选择的形态;

D类产品责任相对简洁,价格便宜,适合补充保障选择,是目前的次主流形态;

E类产品属于目前的创新,非主流形态,有待市场进一步验证。

二、选对重疾险,清晰的保障理念第一位

如此多的产品形态,对应着千千万的不同产品。如果上来对产品一把抓,绝对要碰壁。

就像你去买一部车,一定是在有限的预算内,尽量的满足个人所有的偏好。

买重疾险也是一样,我们需要:

在可承受的预算内,尽量提高疾病保障的效率,同时能够满足一些个性化的需求。

提高疾病保障效率,京哥认为重点需要抓住2大点。

第一点:保额要高

买重疾险就是买保额,保额高,才能够更好的补偿医疗康复费用支出,如果很不幸在工作期间发生重疾,还有收入损失需要补偿。

可以说,保额高是买重疾险第一不变的真理,虽然大家耳朵都听出了茧,但还是要一遍一遍强调。

第二点:关注高发重疾的多次保障

重疾险动辄保障上百种疾病,但实际上真正高发的重疾只有癌症,次高发的是心脑血管/肾脏疾病。

下图为中国人身保险业重大疾病经验发生率编制报告中的数据,很好的说明了这一点:

疾病早期筛查的普及、医学技术的长久发展,致使患病后的生存率大大提高。

因此,在成本可控的范围之内,尽量将高发重疾保的更好,也非常有必要。

除此之外,买重疾险并无其他需要重点关注的问题,抓住了这2点核心,你买的产品一定不会错。

其实不同类型重疾险的销量,也验证了这一理念。主流形态的A/B/C三类产品,均完美诠释了什么叫“保额高”、“高发重疾多次保障”

当然,如果你说预算有限,2个核心只能2选1,那必定是保额高放在第一位,这一点毋庸置疑。

产品类型弄清楚了,理念也掌握的七七八八,接下来我们开始逐个分析产品。

三、A类和B类主流重疾险分析

A类:

形态:重疾/中症/轻症+60岁前额外赔

典型代表产品:超级玛丽、达尔文系列

B类:

形态:重疾/中症/轻症+60岁前额外赔付+重疾多次赔付

典型代表产品:如意金葫芦、阿波罗1号

从保障责任上来说,B类产品比A类产品多了重疾多次赔付,理应分开来分析,但思考了很久,还是放在一起了。

主要的原因是,目前的重疾险,定价有一点混乱,由于A类产品定价保守,导致A类和B类产品价格没有太大的差异。

A类产品目前在市面上的供应最多,我们熟悉的达尔文和超级玛丽系列便属于这类。

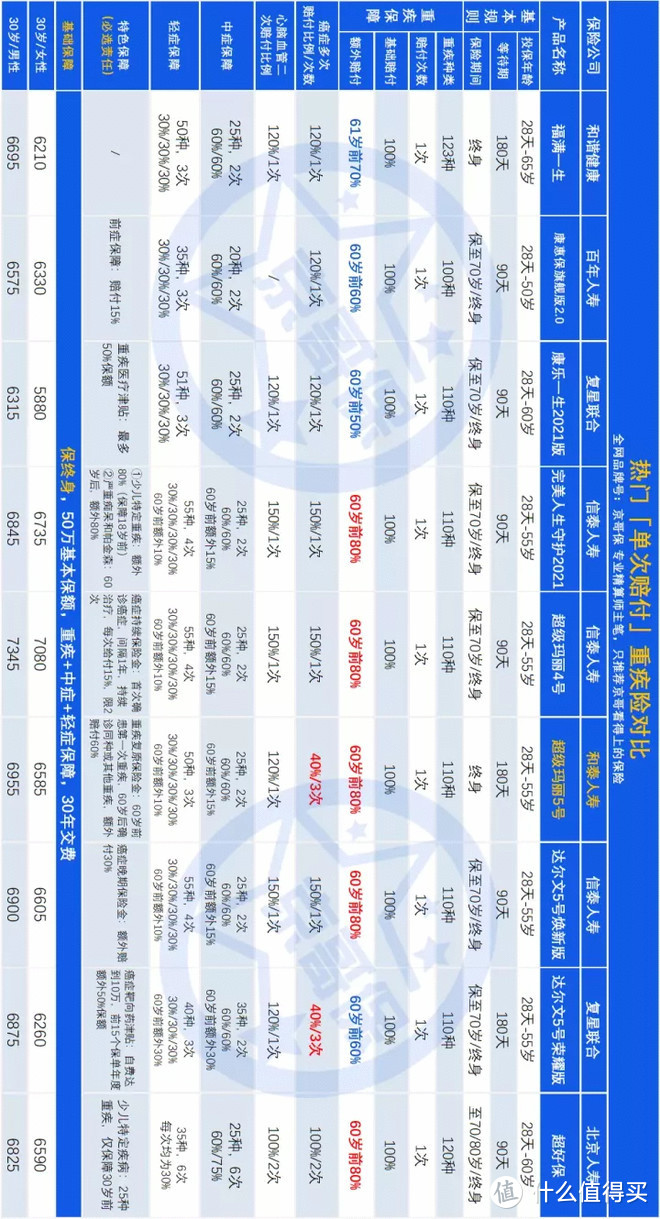

由于A类产品过多,我只能把测评图横向来展示了,大家横向观看即可:

这些产品,同质化非常严重,在特色保障上各不相同,价格随着60岁前重疾额外赔付保额设置比例不同,而略微有所差异,要去区分好坏真的太难了。

这也是保险公司聪明的地方,把产品做的差不多,价格差异不大,彼此有护城河(特色保障),安安稳稳瓜分市场。

在A类产品中,我们选择出超级玛丽4号、超级玛丽5号、达尔文5号焕新版这三款代表性产品,与B类的产品进行对比。

目前B类产品,只有两款,那便是如意金葫芦和阿波罗1号。对比如下:

在基础保障维度下:

女性投保人,选择阿波罗1号,价格和单次赔付的产品差不多,甚至更低;

男性投保人,选择如意金葫芦,略微比超5和达5贵了一丢丢,比起超4价格相差无几。

所以,从这一对比可以看出,选择阿波罗或者如意金葫芦,基本是价格不变,还多了重疾多次赔付责任。

这里需要注意:如意金葫芦把重疾分6组,每组中只能赔付1次,最高赔付6次。理论上没有阿波罗3次不分组友好,但是如意金葫芦将癌症、心血管、脑血管、肾脏四大类高发重疾都是分在不同组别的,整体也够用。

如果从A和B类产品中去做选择题,必定是B类产品更合适。

在B类产品中,阿波罗1号的癌症2次责任溢价非常高,包括阿波罗1号的兄弟产品健康保普惠多倍版,也同样存在这个问题。

如意金葫芦癌症2次责任则不存在这一问题,轻度癌症和重度癌症均可以获得3次理赔,溢价也非常合理。

如有希望附加癌症2次,显然最合适的产品只有一款,那便是如意金葫芦。

四、C类主流重疾险分析

形态:重疾/中症/轻症+重疾多次赔付

典型代表产品:健康保普惠多倍版

健康保普惠和上述的B类产品阿波罗1号同属于一家保险公司,基本上也是兄弟产品,如下图为两款产品的对比:

相比阿波罗1号,健康保普惠没有60岁前额外赔付的保障,但是有保单前15年额外赔付50%重疾保额;同时重疾理赔比阿波罗1号少一次(这一点影响比较有限,毕竟发生3次重疾,概率太小)。

正是由于60岁前的保障压缩了,所以在价格上健康保普惠多倍版要便宜一些。

坦白说,没有60岁前额外赔付保额的保障责任,违背了我们一开始说的保额第一位考虑的原则。

但是健康保这款产品整体的价格确实比较合理,如果觉得首15年额外赔付50%也够用的话,可以作为阿波罗1号和如意金葫芦的备选产品,问题也不大。

五、D类次主流重疾险分析

形态:重疾/中症/轻症

典型代表产品:超级玛丽5号、达尔文5号荣耀版

由于没有60岁前额外赔付,也没有重疾的多次赔付,D类产品的价格相对低了很多,做一个基础保障,是不错的选择。

目前这类产品中,比较能打的只有超级玛丽5号和达尔文5号荣耀版了。

这里说明一点,超5和达5荣耀版在之前我归类在A类里面了,是因为这2款产品本身也可以有60岁前额外赔付,只不过是将这一保障放在了可选责任中。

如下图为两款产品必选责任的对比:

整体而言,两款产品在重疾/中症/轻症上的保障几乎无差异,在特色保障上,超级玛丽5号能赔付到的概率更高一些;在价格上,超级玛丽5号相对更低。

所以我个人更倾向于选择超级玛丽5号,在D类产品中,没有对手。

另外,超级玛丽5号的癌症津贴也是一个亮点,和阿波罗1号、健康保普惠多倍版癌症津贴责任一致,价格上便宜了很多。

六、E类非主流重疾险分析

形态:重疾/中症/轻症+特定高发重疾额外赔

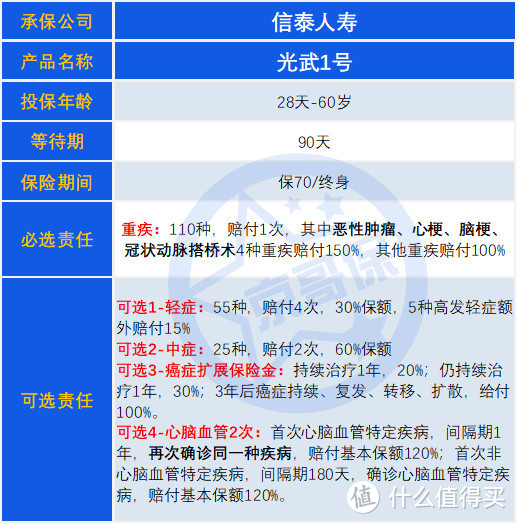

典型代表产品:光武1号

光武1号这款产品的形态如下图所示:

其最大的创新,在于将高发的重疾和轻症,终身额外赔付50%。其中:

重疾包括:恶性肿瘤、心梗、脑梗、冠状动脉搭桥术

轻症包括:轻度恶性肿瘤/较轻急性心肌梗死/轻度脑中风后遗症/原位癌/微创冠状动脉介入手术。

这一创新,相当于在D类重疾险形态的基础上,将高发重疾的保额进行了提升。

与D类重疾险相比,保障提高的同时,也有一定的溢价,但溢价比较合理。

我对这款产品的整体建议是:

在相同的预算下,不如配置60岁前可额外赔付保额的重疾险,将工作期间的保额做到更高,这样更能突出重疾险收入损失补偿的一大功能。

当然,如果不是特别在意60岁前额外赔付保额,同时家庭有癌症/心脑血管疾病历史,光武1号也值得考虑。

这款产品最优的购买形态为:重疾+中/轻症保障。

其癌症2次赔付保障一定不要附加,如果第一次重疾非癌症,癌症2次保障直接作废,这是它最大的一个坑。

七、终极配置总结

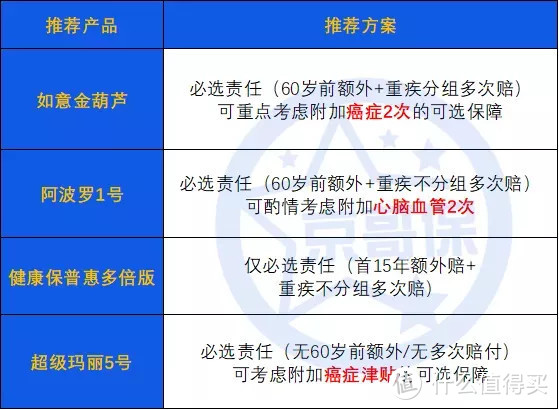

基于上述分析,从最优化重疾保障效率的角度出发,京哥认为目前最值得购买的重疾险只有4款。如下图所示:

关于这4款产品,细致的说一下配置思路:

最充实的保障为兼顾60岁前额外赔付+重疾多次+癌症多次赔付:男性和女性最优的选择产品为如意金葫芦。

如预算有限,建议首位考虑兼顾60岁前额外赔付保障。在这种情况下,如意金葫芦和阿波罗1号为最优选择。

如想进一步压缩保障成本,可选择健康保普惠多倍版。相比阿波罗1号,健康保压缩了60岁前额外赔付的保障,价格更低,可作为如意金葫芦和阿波罗1号的备选产品

再和大家再强调一遍,以上提到的3款产品,之所以是最优选,是因为目前重疾险产品定价比较混乱,主流单次赔付重疾险价格偏高,导致以上3款多次赔付重疾和目前的单次重疾价格基本无差异。

若只想做基础保障,对于60岁前额外赔付和重疾多次没有过高要求,超级玛丽5号最具性价比,同时超5癌症津贴保障也可酌情考虑附加。

本文到这里基本就结束了,这篇文章,说实话花费了不少的时间和精力,如果能够帮助大家,看得懂产品,也选得对产品,那我也值得了。

如果有什么问题京哥没有解释到,大家可以在留言区留言,我会及时给予大家回复。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。