61

146

买重疾险要不要看公司?大保险公司和小保险公司有什么区别?

2020-06-06 19:19:08

2点赞

11收藏

0评论

买重疾险不挑保险公司!

买所有保险都不挑保险公司!

买保险只要挑产品,闭着眼睛挑公司!

担心大小保险公司有区别,绝对多余。

请看我呕心沥血给大家整理的攻略,

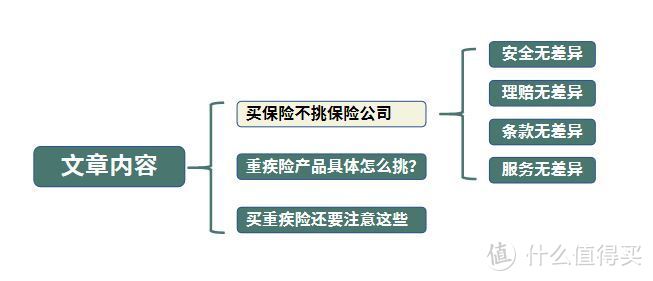

文章结构如下:

一、买保险不挑保险公司

“小”保险公司可没有你想象的那么“小”!

我们从四个方面对大小公司比一比就知道了:

安全

条款

理赔

服务

依次来看:

1、安全

很多人倾向大公司,无疑是认为小保险公司的安全隐患大,小公司容易倒闭,保单没人赔Balabala……

那你是不知道我国保险公司的八大监管制度到底有多严。

先看图:

我们从保险公司的成立、运营、破产三个方面来解构这张图,看完你就知道小保险公司的安全性完全不用担心:

(1)从保险公司的成立来看——保险公司再小也是巨头

这么说吧,大小保险公司的区别就如同大富豪和富豪的区别,谁都不差钱。

能拿到保险牌照的都是大佬。

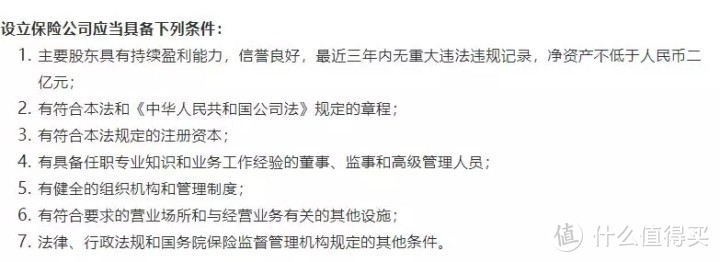

根据《保险法》规定,保险公司的成立要满足两个条件:

一是净注册金要2亿元,而现实是没有20亿下不来。

二是股东背景还必须干净,同时还需要具备经营保险业的相关专业知识。

这还没完,现实更残酷!

因为保险公司可以提供强大的现金流,所以无数大佬为这块牌照趋之若鹜。

想拿到这块牌照不简单,还得与各位大佬们同台竞争。

据了解,目前在银保监会排队等拍照的公司超过100家。

要知道,像百度京东这样的大公司都拿不到。

所以,很多大公司尚拿不到这块牌照,小鱼小虾就别提了。

目前市面上,你见到的每一家保险公司,背后都是*级企业,或者资本巨头。

举几例:

1)众安保险:三大股东分别是阿里、腾讯、平安。

2)信美相互:大股东是阿里。

3)华贵人寿:大股东是茅台。

(2)从保险公司的运营来看——大小保险公司都有钱赔付

我国的保险公司拿到牌照还不算,还必须接受中国第二代偿付能力监管制度(简称:偿二代)的监督。

这个偿二代到底有多牛呢?

这么说吧,我国目前保险业的监管机制不仅与国际接轨,而且很多关键性指标还远超欧美,可以说是世界上最严的保险监管体系。

我国保险公司必须在每季末、年末进行数字模型及抗压力测试,证明自己在99.5%的概率下无论发生什么事情都不会倒闭。

在这套监管制度下,中国的保险公司足以硬刚200年一遇的大灾难(2020年年初全球疫情大爆发50-100年一遇)。

不管是对大公司还是小公司,偿二代都有硬性的指标要求。

综合偿付能力大于100%是最低要求,如果到不了保监会就会对保险公司做出种种限制了:暂停开设新的分支机构、暂停发行新保单、暂停销售占用资本金过大的产品等等。

所以,担心保险公司赔不起,纯属多余。

当然,你也不用担心保险公司会拿着你的钱去瞎经营,为了保证各保险公司有稳定的偿付能力,各大公司的资金运用也受监管,不能投资高风险产品。

除此之外,再保险机制也可以有效分散各保险公司的风险。

《保险法》对此做了规定:

再保险机制,也就是保险公司的保险。

通俗的来讲,就是原保险公司在卖保险时认为风险是无法全部承担的,为了将风险分散出去,保险公司就会和再保险公司签订分保合同。

举个例子,例如天津大爆炸,经济损失高达700多亿,其中100多亿要靠保险公司赔付,一家保险公司难以承受。

为应对这种极端意外,在承保时原保险公司会将自己不能承受的风险投保给再保险公司,再保险公司可以投保再再保险公司、再再再保险公司……

如此将风险分散到全球范围内的各大保险公司,有钱大家一起赚、有风险大家一起扛。

再保险机制下,90%以上的保单,保险公司都会找一家或多家保险公司一起承担风险。

所以,在我国这么严格的保险监管制度下,大小保险公司都很安全,

有人问,那破产了还赔吗?

当然赔!

(3)从保险公司的破产来看——保险公司破产不影响保单赔付

虽然我国保险公司允许破产,但各保险公司离破产比十万八千里还远很多个十万八千里。

新中国成立70年来,没有一家保险公司倒闭!

就算真濒临倒闭,保险牌照这么个香饽饽,一众大佬都眼馋,肯定会过来接盘。

绿城就是这样从万达手里接过百年人寿的。

而且,我们还有保险保障基金,目前拥有一千二百亿资产。

但凡有保险公司出点啥幺蛾子,保险保障基金会出手相助。

到目前为止,它一共出过三次手。

一次是救助新华保险,现在已然成为大家口中的大公司。

一次是救助中华保险,现在是偿付能力最高的公司之一。

最后一次是去年又拉了安邦保险一把。

而且,就算保险公司真的破产了,你的保单也可以转移。

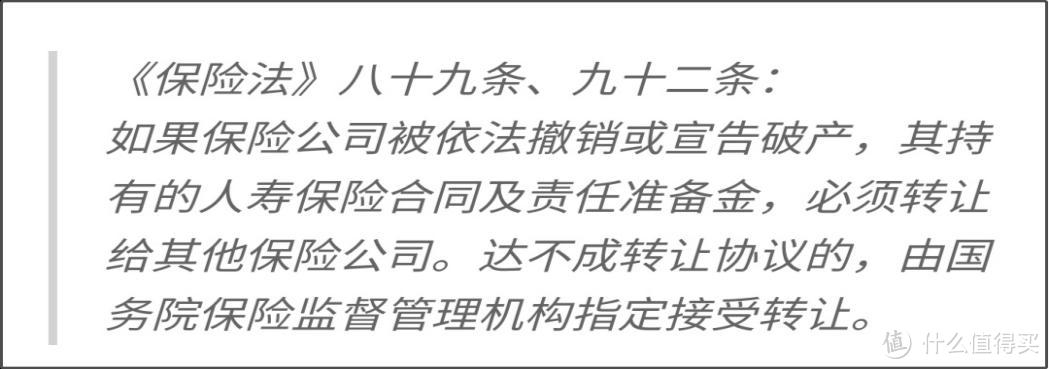

《保险法》规定如下:

保险公司破产后,国家会强制性推动保单转移。

保单通常会转移给一些偿付能力较好的保险公司,由他们承担相应的赔付责任。

所以啊,写了这么多,就是想告诉大家,大小保险公司的安全性真的没啥区别。

当然,如果你还担心小保险公司理赔难,可以往后看。

2、条款

产品好不好,看的就是合同。

阿星对比了市场400多份保险合同,发现保险产品的设置相当同质化。

我们以设计最复杂的重疾险为例说明:

重疾险的核心保障是重疾责任。

下面25种高发重疾,银保监会规定每款重疾险都必须有,占到重疾赔付的95%。

所以保障100种重疾与保障25种重疾的差别最多5%,完全可以忽略不计。

而且这25种重疾的定义,各家重疾险条款基本一字不差。

因为早在2007年,中国保险行业协会和中国医师协会就共同制定了《重大疾病保险的疾病定义和使用规范》,对常见高发的25种重疾进行了统一的定义。各保险公司必须遵循这个统一规范。

所以,买重疾险的时候,完全不用考虑在重疾责任上会踩坑,因为各款重疾险都一个样。

而对于剩下的责任,除了需要注意11种高发中/轻症是否缺失外(下文会细说),重疾险剩下的可选责任,如投保人豁免、身故责任等设置无一不雷同。

合同条款中的对它们定义也都大同小异。

而且从常理上来看,比起大保险公司,小公司根本不敢在合同上动手脚。他们与大公司竞争本就处于弱势,真要动手脚等于作死。

说大公司产品条款好的,赚的就是信息不对称的钱,简单说就是欺负你不懂。

3、理赔

小保险公司故意不理赔或者理赔时拖拖拉拉?

先用一组数据来看一下现实的情况到底是怎么样的。

先看19年各保险公司的理赔率图:

从图中看就很清晰了,大小保险公司的理赔率都在99%左右。

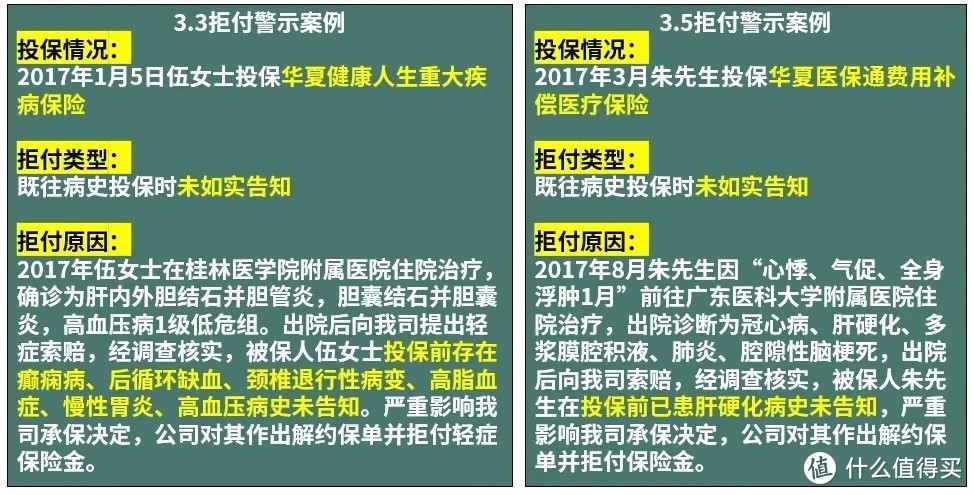

而且对于那些拒赔的保单,保险公司必须要有正当理由。

因为对于拒赔的保单,所有案例都必须进行公示,他们不敢故意不赔:

我们买保险,买的就是一纸合同。什么情况赔不赔、怎么赔,合同上都是白纸黑字写明白了的。

只要你出险符合合同,保险公司怎么敢不赔呢?合同是具有法律效力。

而且就我们国家保险公司的名声和处境,说句不好听的,很多时候打官司他们都处于劣势。

该赔人家都会赔,故意不赔,闹上法庭很容易成为众矢之的啊。

我们再来看,小保险公司是不是理赔时会拖拖拉拉。

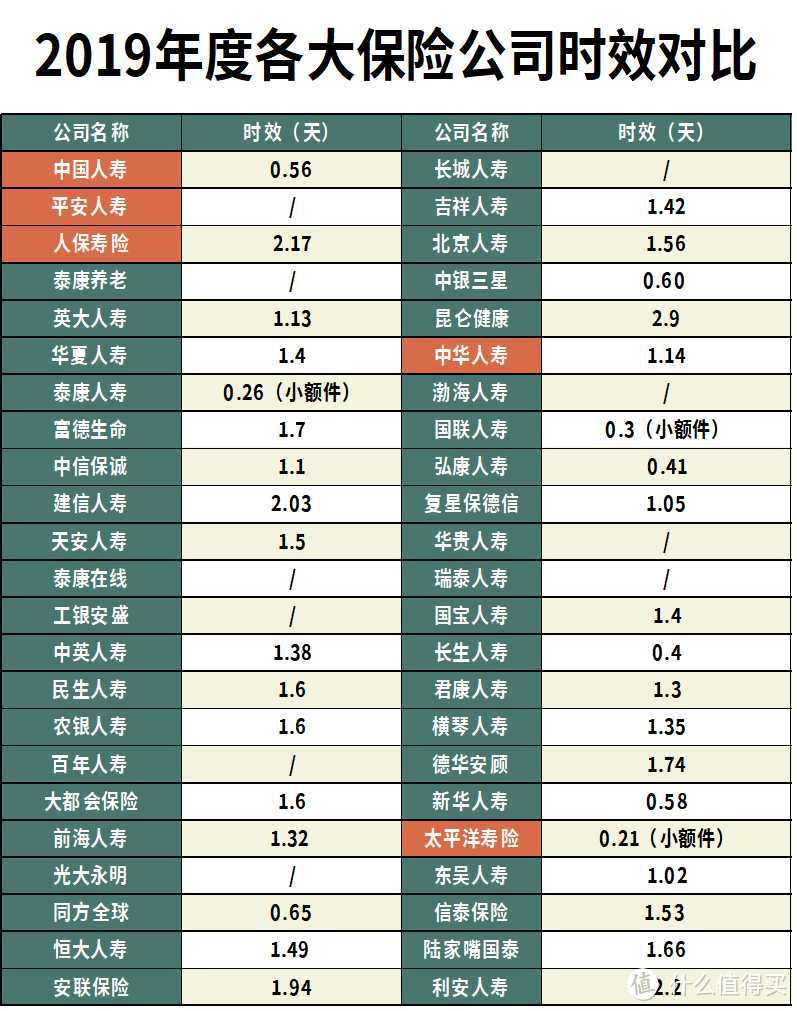

我拿到了19年各保险公司的理赔时效数据:

标成橙色的大公司与剩余的小公司有差别吗?

显然没有,很多小公司甚至能做到闪赔,半天功夫就打款到账,完成赔付。

上面已经说过了,既然该赔的都得赔,各保险公司何不加快理赔速度拉好感?

小保险公司更需要拉好感不是?

4、服务

想要了解一家保险公司的服务好不好,看投诉量最能说明问题。

看一张19年各保险公司投诉比例对比图:

看了这张图,我只想说一句,说大保险公司服务好的都是睁着眼睛说瞎话。

总结一下:买保险真的不用挑保险公司,选产品才是正事。

买重疾险不挑保险公司,那到底挑什么?

二、重疾险产品具体怎么挑?

基于上面的论述,我们已经了解市场上各款重疾险的保障责任设置都很雷同。

所以买重疾险时,我们只要根据自己的实际情况,明确哪些责任我们应该买,然后选择最便宜的就行了。

重疾险的责任,无非下边这些,阿星根据重要程度给大家排了序:

重疾险,不同的家庭情况可以这么买:

预算不足只买基础责任:五星责任+四星责任。

预算充足:五星责任+四星责任+三星责任。

我们先来说必选责任的考虑顺序:保额>保障期限>重疾一次赔价格>中/轻症>癌症多次赔

(1)保额:至少30万,50万为佳,100万不多。

所谓重疾险,保的是重大疾病。比如癌症、心脑血管。

既然重疾险保的是大病,那保额就得覆盖大病带来的经济损失。

那生一场大病,要花多少钱呢?

目前癌症的治疗费用平均在 30 万左右。

而且,一场大病带来的损失远不止治疗费用。

要知道,生一场大病,治疗+康复周期常要3-5年。

这期间,没有收入来源不说,生活费、护理费、康复费都是一笔不小的费用。

所以,一般来说,重疾险保额=3-5年的家庭支出+康复、护理费用≈50万。

重疾险实际是一种 “工作收入损失险”,买50万保额,保险公司一次性会赔50万。

这笔钱你可以用在任何地方,弥补治疗费或者收入损失,都可以。

此外,如果是给孩子买,建议保额做到80万,因为少儿重疾险价格便宜。

(2)保障期限:稍有预算建议买终身,预算不足至少买至70岁。

原因有二:

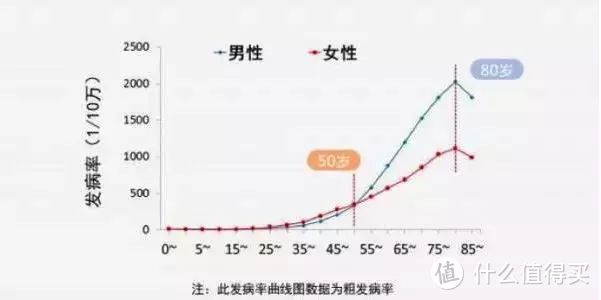

一是年龄越大,重疾发病率越高:

可以看到,50-75岁时重疾的发病率开始激增。

要是保障期限过短,不仅不能覆盖大病的高发期,你还可能因为年纪增长,身体变差,买不了其它重疾险,导致后期保险“裸奔”。

二是70岁后,人一般不承担什么家庭责任。

也就是说,之后患病也不会对家庭造成过大影响。

(3)重疾一次赔价格

重疾一次赔是买重疾险必须买的,作为重疾险的基础责任,各产品的设置都差不多。

大家买的时候就认准最便宜的就行。

(4)中/轻症

中/轻症即没达到重疾赔付标准的疾病,上文所说的25种高发重疾,24种都有对应的中/轻症。

所以保上中/轻症还是很有必要的。

虽然目前市场上主流的重疾险都包含了这项保障,但是因为银保监会没有硬性规定,各保险公司是可以自由决定保不保以及保哪些的。

因此挑选重疾险时,一定要注意一点:下面这些高发中/轻症必不可少:

(5)癌症多次赔(预算极度有限,可以不选)

每款重疾险必保的25种高发重疾中,癌症排第一位,占重疾理赔的60%以上。

人一生中,患一次癌症的几率很高。

而患了一次癌症之后,因为各方面身体机能下降,有极大的再患概率。

所以,只要这个责任的费率不高,一般加费为8%-10%的话,强烈建议给保上。

接下来,我们再来解决剩下的三星责任:

(1)重疾多次赔:

对于预算充足的家庭而言,想要保障更全面,可以附加上这项责任。

特别对那些买长期重疾险的年轻人来说,这项责任很实用。

先不说患一次重疾之后,患第二次的概率会增高。

保障期限长的话,患二次重疾的概率也比较大。

而且,对于一个年轻人而言,如果只买一次单次赔付的重疾险,重疾赔付一次后合同就终止了。

以后要再想买重疾险,因为出险过,以后是买不到重疾险的,毕竟重疾险的健康告知很严格。

而买份多次赔付重疾险,赔了一次,再出险还能继续赔,可以很好解决这个问题。

(2)身故责任:

带身故责任的重疾险相当于加了半份寿险。

换句话说,得病赔;没病的话,死亡也赔。

因为人固有一死,所有带上身故责任保终身的话,一定能用上。

可是同样的,保费也要高出30%以上。

这样一来,就不如重疾险和寿险分开来买更划算。

疾病的部分交给重疾险,死亡的部分交给定期寿险。

通常来说,一份百万保额的定期寿险也就一千块。

如果不是非要带寿险责任不可的话,还是建议分开来买。

(3)投保人豁免:

投保人,就是交保费那个人。

这项责任的作用如下:

比如父亲给孩子买保险,交了一年保费后,父亲患了重疾/身故/全残/中症/轻症,那后期父亲的保费就不用交了,而孩子这份保障依然有效。

听起来很美好对不对?

但遇到上述的情况,除非是夫妻双方收入差距极大,否则不建议父亲购买投保人豁免。

因为这项责任是要掏钱的。

而且要购买投保人豁免的话,也是要走健康告知的。

也就是保险公司会筛选出那些身体条件好的投保人进行承保,因此这项责任的实用价值不大,可加可不加。

好了,重疾险的选购要点,说到这也就说完了。

剩下的都是一些无关痛痒的责任,重要性都不高,千万别被忽悠了:

三、买重疾险还要注意这些

1、买重疾险的三大原则:

第一:家庭保费的总支出最多不能超过家庭年收入的10%,不然会导致负担过重。

第二:买保险,先保大人。再保孩子。父母永远都是孩子最好的保险,父母在,家才在。

第三:优先买线上产品。在网上买保险更便宜,可供挑选的好产品多。

这就跟大家在某宝上购物一样,网上产品可以最大化的压缩运营成本,所以价格有优势。

2、重疾险和医疗险互相补充:

虽然都是保障疾病的保险,但是它们俩有很大差别。

二者主要的差别在于赔付方式不同:

医疗险只能对治疗费用进行报销,具体报销多少,看你花了多少。

报销的费用绝对不会超过你治疗的花费。

而重疾险,只要出险符合合同,你买多少,保险公司一次性就赔你多少。

而这笔钱,保险公司是不管你用在什么地方的。

你可以用来弥补医疗费,或者用来旅游世界,都随你。

其次,不同于重疾险,可以买长期或终身型重疾险,可以提供长期保障。

医疗险一般都是交一年保一年的短期险,如果以后身体状况不佳/年龄增大,很可能出现买不了等情况。

以上,就是二者的主要差别。

看可以看出两者是互补关系,搭配使用效果最佳。

3、不要买返还型:

返还型保险十买九坑。

所谓的返还型重疾险=消费型重疾险+定期存款。

保险公司返钱的奥妙在于让你多交钱,然后把多余的钱拿去投资,拉长投资期限,几十年后再返你一部分已经大大贬值的利息。

而且,返钱也有条件:

如果中途出险,就相当于你多花了几倍的保费买了份消费型重疾险。

出险理赔后,保险公司是不会再返钱了的。

除了这个问题,可能你还想看其他相关问题,

点击下方链接可以查看,也欢迎关注来撩。

如果想查看更多保险测评,可以查看:

热门保险产品测评:

定期寿险:定海柱1号

如果想学习和了解更多保险知识,可以查看:

2、别滑了,只要5分钟,读懂如何买保险(附2020年产品推荐)