348

340

后悔买早了?横琴优康保2020款又又又升级了,此处略显鸡肋

2020-04-28 22:28:29

1点赞

10收藏

0评论

横琴人寿的重疾险,远虑君测评过很多,少儿重疾如大黄蜂3号、大黄蜂3号Plus,成人重疾如优惠宝、无忧人生2020,都是非常优秀的代表作。

大黄蜂3号:《少儿重疾险又出新品,能超越妈咪保贝吗?》

大黄蜂3号Plus:《最新少儿重疾险盘点,哪款最能打?》

横琴优惠宝:《横琴优惠宝:值得买吗?有什么优缺点?》

无忧人生2020:《无忧人生2020:性价比高,你想到的它都能保!》

今天一起来看看另一款多次赔付的终身重疾险产品:横琴优康保2020。优康保是横琴人寿早在17年便推出的主打重疾产品,如今来了个升级,保障怎么样?主要内容如下:

横琴优康保2020升级对比

横琴优康保2020保障分析

重疾险更新换代这么快,买保险要等等吗

多次赔付重疾险,这六款性价比更高

一、横琴优康保2020升级对比

如上图,标红部分就是这款产品有所升级的地方,总结起来有以下几点:

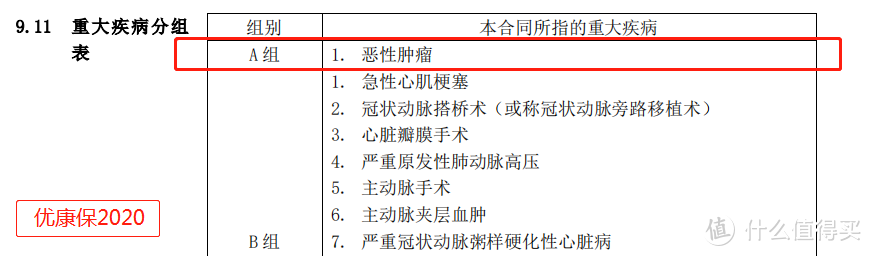

重疾种类由原来的80种增加到如今的113种;

重疾赔付次数增加,并调整了分组情况,恶性肿瘤单独分组;

轻症种类增加,赔付比例增加,且取消分组;

增加疾病终末期保障,18岁前赔付已交保费,18岁后赔付保额。

在本次的升级中,最有诚意的地方莫过于重疾分组的变化,以及取消了轻症的分组并提升了赔付比例,但整体而言调整力度不大。

具体保障怎么样?一起来看详细测评:

二、横琴优康保2020保障分析

先来看看这款产品的投保规则:

投保年龄:出生满28天-60周岁

保障期限:终身

缴费方式:趸交/3/5/10/15/20/30年

等待期:90天

一般重疾险的投保年龄限定在55周岁以下,优康保2020支持最高60岁投保,更为宽松,但远虑君认为意义不大。

超过50岁,再想买重疾险,面临的问题是非常多的:健康告知难通过、投保保额会有限制、保费价格昂贵等。比起重疾险,更建议医疗险(或防癌医疗险)+意外险的搭配。

再来看看保障内容,这款产品的保障内容比较简单,只有重疾、轻症、疾病终末期和身故责任。

1、重疾保障

113种重疾,分5组赔5次,每次赔付100%保额,间隔期180天。

重疾种类由原来的80种增加到如今的113种。

但远虑君说过,关于重疾的病种,行业有统一规定,有25种病种各家保险公司定义都是相同的(《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》将原25种重疾扩展为28种重疾+3种轻症),而这25种重疾,占到了所有重疾险理赔的98%左右。所以重疾病种的升级,影响不大。

延伸阅读:《买重疾险是不是病种越多越好?》、《重疾新定义》

比较重要的变化是重疾分组的调整,将恶性肿瘤单独分为了一组。

对于多次赔付的重疾险,分组的合理性是挑选的一个要点。优先顺序应该是:

重疾不分组 > 重疾分组(恶性肿瘤单独一组)> 6大重疾均匀分组>6大重疾不均匀分组 (赔付间隔期越短越好、赔付额度越高越好),同样是分组多次赔付的产品,则要看其分组情况,高发重疾越分散越好。

升级后的优康保2020,高发恶性肿瘤单独分为一组,其余的急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症等赔付率较高的重疾则分散在另外几组,提升了多次赔的效力。

另外,重疾赔付间隔期只有180天,算是标配,这一点上也没什么可挑剔的。

2、轻症保障

36种轻症,不分组赔3次,每次赔付30%保额,间隔期180天。

优康保2020虽去掉了轻症分组,但保留了180天的间隔期,放在当下的市场来看,仍是比较落后的。

另外,别看轻症种类增加了,倒是挖了个新坑:去掉了高发轻症【轻微脑中风后遗症】和【慢性肾功能障碍】。

老版优康保的轻症责任是包含了这两项疾病的,如今直接去掉,倒不知是升级还是降级了。

不过在《重疾新定义》里我们就提到,在本次《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》中,新增了三个轻症疾病的统一定义,它们是:轻度恶性肿瘤、 较轻急性心肌梗死、轻度脑中风后遗症。

新定义要求保险公司只要承保超过6种高发重疾病种,就必须涵盖这3种轻症病种,而且赔付额度不能超过所包含的本规范中的重度疾病保险金额的20%。

所以在新定义实施后,如果产品再升级的话,产品条款可能会有变动

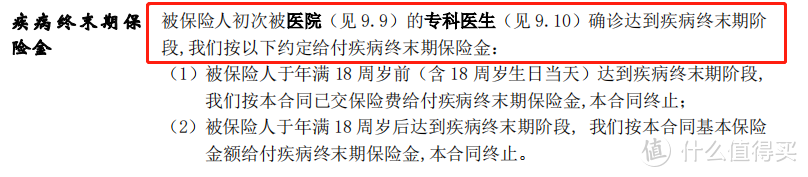

3、身故/疾病终末期保险金

如果身故,或是确诊为疾病终末期,则可获赔:

18岁前:赔付已交保费;

18岁后:赔付保额。

新增的这项疾病终末期保险金,其实挺鸡肋的。我们看看条款中的约定:

所谓的疾病终末期,是指罹患的疾病在现有医疗技术下无法缓解,而且临床经验判断活不过6个月。

可以理解为提前领取身故保险金。要领取,需要获得医院医生开具的疾病终末期证明,在国内的医疗环境下,这份证明几乎不可能拿到。

更何况,身故、疾病终末期保险金与重大疾病保险金三项不能同时赔付,若已赔付其中一项,剩余两项将不再赔付。所以,这一新增的责任意义也不大。

4、被保人保费豁免

确诊重疾或轻症,即可豁免未交保费,这项责任也没什么好说的。

5、扩展新冠肺炎保障责任

在4月30日前,初次确诊感染新冠病毒,可以获赔轻症疾病保险金和重大疾病保险金,且取消等待期和观察期的限制。

首次确诊为新型冠状病毒肺炎,且临床分型为普通型,适用轻症疾病保险金责任;

首次确诊为新型冠状病毒肺炎,且临床分型为重症或危重型,适用重大疾病保险金责任。

总的来说,优康保2020保障一般,责任较为简单,重疾分组条件还不错,但高发轻症缺失、无中症赔付这两点,算是缺陷,落后于目前市场上的其他热门产品。

三、重疾险更新换代这么快,买保险要等等吗

和优康保同期的产品诸如复星保德信星满意、工银安盛御享人生、弘康哆啦A保等,放在前几年来看,都算得上是很不错的产品。只是在互联网保险市场竞争越来越激烈的当下,不更新或升级的动作太小,就不占优势了,很容易被比下去。

产品迭代飞快,有些朋友可能就会想,那我要不要再等等,等到更好的产品出来再买?

建议不要。等待是要付出代价的,你永远不知道意外什么时候会到来。

万一,等待的期间不小心去医院检查出了什么疾病,被除外或加费,甚至拒保,那才是更大的损失。

所以买保险,不能等。在当下选择一款性价比高的的产品,做好基础保障,等到日后有新的需求,再加保。即使现在买比以后买稍微贵上那么一点点,保障稍弱那么一点点,但总比冒着风险裸奔强得多。

四、多次赔付重疾险,这六款性价比更高

分组多次赔付的重疾险,远虑君挑选出另外六款,性价比都很高:

如果希望保障全面、保额够高:如意人生英雄版是首选,重疾/轻症/中症的赔付比例都是首一首二的,不同部位的极早期恶性肿瘤一共可赔3次,每次赔付45%保额,除此之外,附加责任也很有优势;

如果希望降低保费:可以考虑倍倍加,费率是几款产品中最低的,未满2年首次重疾报销医疗费用,已满2年首次重疾赔付100%保额,第二次重疾赔付120%保额,第三到第六次重疾赔付120%保额;

如果希望轻中症赔付比例高:可以考虑完美人生尊享版和倍倍加,轻症赔付比例达到45%,中症赔付比例达到60%,倍倍加轻症可赔4次,完美人生尊享版极早期恶性肿瘤可赔3次;

如果希望癌症多次赔付:可以选择嘉多保,癌症可赔3次,第一次赔付保费和100%保额,第二、三次都可赔付100%保额,间隔期3年;

如果只想保障重疾:可以选择倍加尔保,轻症、中症均为可选责任,可以根据需求进行附加,更加灵活。

远虑君说

总的来说,升级后的横琴优康保2020,无论是产品形态还是价格,对标当下热门的重疾险,都没有太大的竞争优势。特别是轻中症保障的缺失,是这款产品的软肋.