48

73

买重疾险,身故责任加好?不加好?

2020-09-28 13:57:07

6点赞

15收藏

2评论

“为什么重疾险附加身故责任要贵这么多?加好还是不加好啊?”

这是购买重疾险时人们经常会遇到的一个问题。

不附加吧,如果“无疾而终”或达不到理赔要求,缴了那么多年的保费不就打水漂了吗?

附加吧,保费贵那么多,保额却一样,好像也不太划算!

如果你也正面临同样的困扰,那么就请花3-5分钟时间看看这篇文章。

通过今天的内容,你可以了解到以下几点:

有无身故保障对消费者而言利弊在哪里?

带身故的重疾险有哪几种不同的保障类型?

加不加身故,这件事如何考虑会更好?

一、有无身故保障的利弊分析

一个硬币总是有正反面之分。

有无身故保障这件事儿也是一样,两种选择都各有利弊。

这也是大多数消费者纠结的原因。

1、无身故保障

顾名思义,不含身故责任的重疾险,只保重疾、轻症或中症。如果“无疾而终”,比如意外身故,是得不到理赔的。

这类重疾险也经常被称为纯重疾险。

利:杠杆比更高

相信大家都听过一句话:“给我一根杠杆,我能翘起地球。”

这句话很形象的点出了杠杆的作用——以小博大。

保障类型的保险,比如重疾险、百万医疗、寿险、意外险等,本质上是一种科学的经济互助的制度,追求的就是以小博大的效果。

下面我们来看一个例子:

有无身故保障的杠杆比

有无身故保障的杠杆比

很显然,无身故保障的重疾险杠杆比要更高。

弊:可能无法获得保额赔偿

重疾险的理赔分为三种情况:

确诊即赔

实施了特定手术后理赔

达到一定程度后理赔

至于哪个病种属于哪一类理赔情况,点击这里可以查看。

这里我们还是通过一个例子来具体说明。

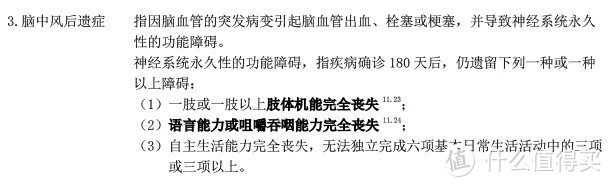

比如“脑中风后遗症”,达到“重疾”的理赔标准如下:

脑中风后遗症定义和理财标准

脑中风后遗症定义和理财标准

说一种比较极端的情况:如果一旦确诊了脑中风,但还未等到180天,人就挂了。按照条款,是无法获得保额理赔的。

氮素!无法获得保额理赔,不代表一分钱都没有!

这里需要大家注意一下。大多无身故的重疾险,在被保人身故后是可以通过退保的方式申请现金价值的!

2、有身故保障

指的是,无论是得了合同中规定的重疾,还是其他原因造成的身故,都可以获得赔付。

利:几乎可以肯定获得赔付

这类重疾险优势很明显了,只要不存在骗保行为,一定是可以获得赔付的。

不用担心交了那么多钱,最后可能会“白白打水漂”这个问题。

不过,我也提醒大家一点,不要想当然地认为,只要买了50万保额的带有身故的重疾险,最终就一定能得到50万的理赔款。

不一定!关于这一点,我在第二部分的内容中会做详细说明。

弊:大病和身故共用一个保额

有人把带有身故责任的重疾险称为“生死两全险”,觉得它既保生又保死。其实不然。

它承担的是“带条件”的身故责任。

什么意思呢?也就是说这个身故责任只有在没有重疾的理赔前提下才有效。

所以,带身故责任的重疾险其实并不是既能保大病又保身故,而是只保其中之一,赔了重疾,就不能再保身故了。

二、重疾险身故怎么赔?

刚刚我们提到了,购买有身故保障的重疾险几乎一定可以获得赔付,但注意不是保额赔付。为什么?

因为重疾险身故赔付分三种情况:

身故赔保额:保额多少就赔多少。

身故赔保费:缴了多少保费,就赔多少。

身故赔现金价值或保费:现金价值和已缴保费,哪个多赔哪个。

不同的重疾险,身故赔付方式可能不一样。有时候,即使同一款产品,身故赔付方式也可以自由选择。

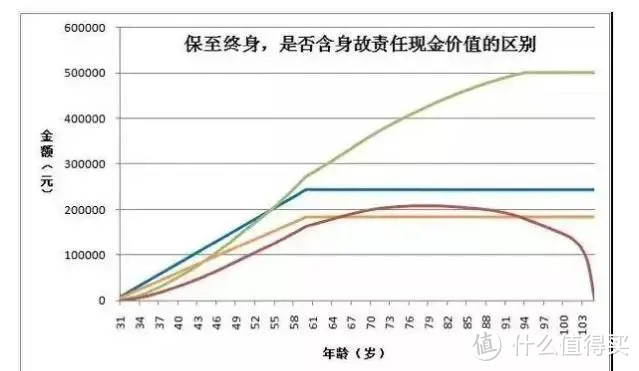

选择哪一种更好?我们可以看看下面这张图。

保至终身,是否韩身故责任现金价值对比

保至终身,是否韩身故责任现金价值对比

蓝色的线条是含身故累计保费;灰色的线条是含身故现金价值;橙色的线条是不含身故累计保费;红色的线条是不含身故现金价值;保额是50万。

从图中我们可以看到,含身故的现金价值在前几年是很低的,在52岁-55岁的时候,与已缴保费相等,然后逐渐逼近保额。

因此,从赔付金额上来看,选择的顺序应该是:赔保额>赔现金价值或保费>赔保费。

但赔付高,相应的保费也高。

对于我们大多数人来说,都是普通的家庭,买保险的预算并不多。

花同样的钱,选择身故赔保额,能买到的重疾保额就要低不少。

我们经常提一句话,叫做买重疾险就是买保额,在医疗费日益高涨的今天,保额太低也没有多大意义。

那买重疾到底带不带身故责任?怎么选择身故责任?这件事儿到底怎么考虑才更好呢?下面我们接着分析。

三、买重疾,到底要不要带身故责任?

虽然有无身故保障各有利弊,但是没有好和不好之分,到底如何选择要根据自己的实际情况来具体分析。

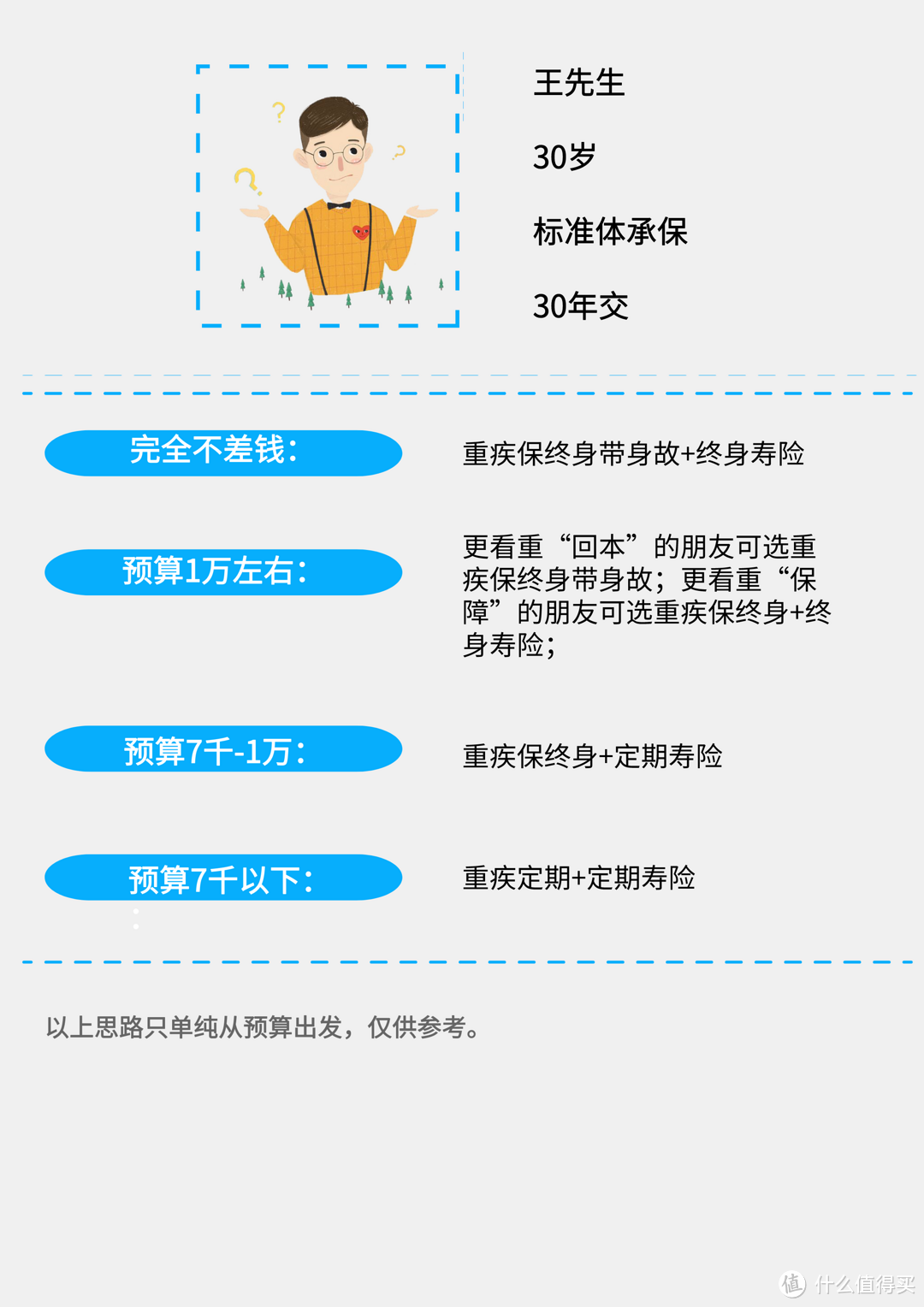

这里我们提供一个参考思路:

带不带身故如何选

带不带身故如何选

注意:以上思路的前提是做足重疾险的保额,至少30万起,最好做到50万。

最后:买保险,合适最重要

买保险,没有固定答案,合适最重要。

到底要不要附加身故责任,选择哪种身故责任,还是要根据自身的需求和预算来做配置。

如果你觉得今天的文章还不错,请点个赞吧!你的认可,是对我最大的支持!

我真的不想和你们多说

校验提示文案

我真的不想和你们多说

校验提示文案