130

78

热门基金组合应如何分类?

2020-08-25 19:37:00

0点赞

2收藏

0评论

你好,欢迎关注我们。

我们在上篇文章《基金组合应如何分类和挑选?》中为大家介绍了基金组合的分类方法,这次我们选用一些具体的基金组合来展示基金组合的分类依据,以及一些常见基金组合的统计指标。

一、样本选取

通过整理数百个基金组合,我们发现:目前市场上的基金组合呈现明显的二八效应——即热度(综合考虑关注度和交易量)排名前 20% 的基金组合占据了 80% 以上的市场份额。

以蛋卷基金上公开的基金组合为例(总计 144 个组合),平台主要分为两种类型:策略配置与定投计划。前者定位于投资者一次性投入资金,并定期动态调整组合的基金配比;后者不仅定期调整组合内的基金比例,还需要定期进行加仓或赎回操作,降低一次性投入产生的择时风险。

本次研究在策略配置类型的基金组合中选取,综合挑选热度前 32 名作为样本。采用定性与定量的方式对样本进行分类与识别,希望帮助大家更进一步了解市场上各种基金组合的特点。

二、样本分类

棱镜基金组合一级分类

棱镜基金组合一级分类

先带大家简单复习一下上一篇讲解的基金分类标准,想看详细内容的小伙伴可查看《基金组合应如何分类和挑选?》了解详细分析。

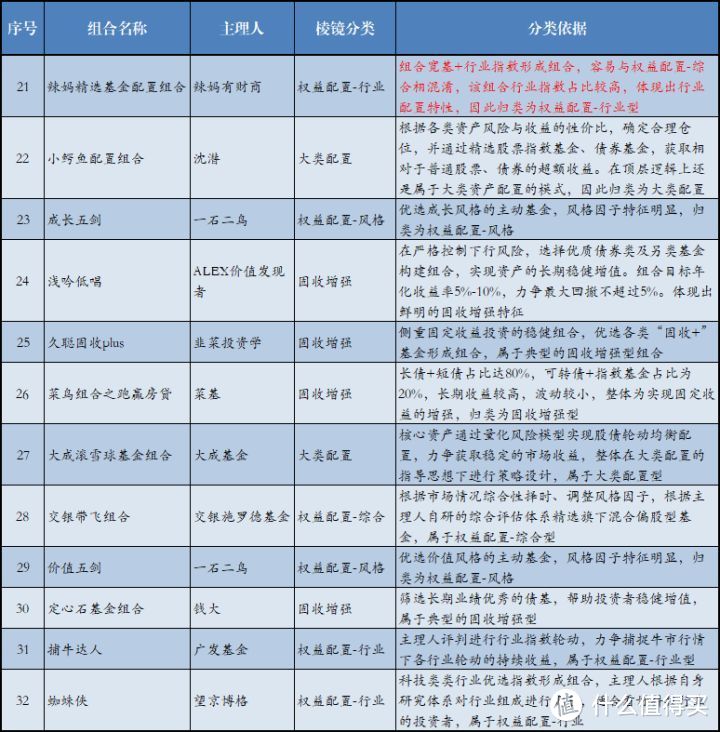

根据上述分类标准,我们对这次选取的样本进行了实际分类,分类结果以及简述分类依据如下(货币基金类型本次不做考虑):

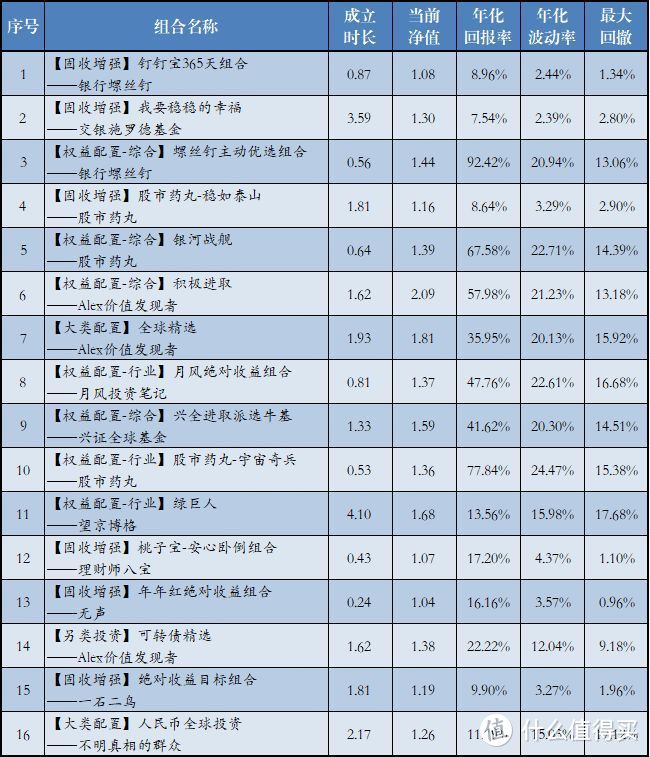

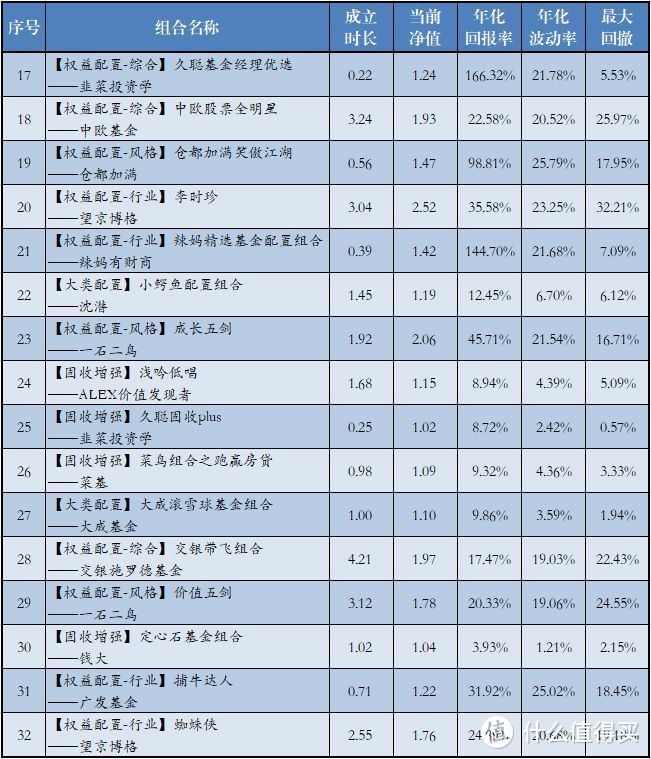

热门基金组合的分类及分类依据

热门基金组合的分类及分类依据

热门基金组合的分类及分类依据

热门基金组合的分类及分类依据

热门基金组合的分类及分类依据

热门基金组合的分类及分类依据

上表中“分类依据”一列标红,代表该组合的实际分类与其组合名称存在歧义,投资者在挑选时值得注意。比如我们将“绝对收益”特指股票中性类基金(常以“阿尔法”或“绝对收益”为基金名称),因与股债市场相关性低,作为一种另类资产。一方面,市场中很多组合把“绝对收益”等同于降低波动追求绝对收益,那么应该被分到固收增强类,比如一石二鸟的“绝对收益目标组合”;另一方面,有的组合通过择时来优化收益,但因为配置都是股票而事实上无法剥离大盘的波动影响,与“绝对收益”的名称不符,比如月风投资笔记的“月风绝对收益组合”。

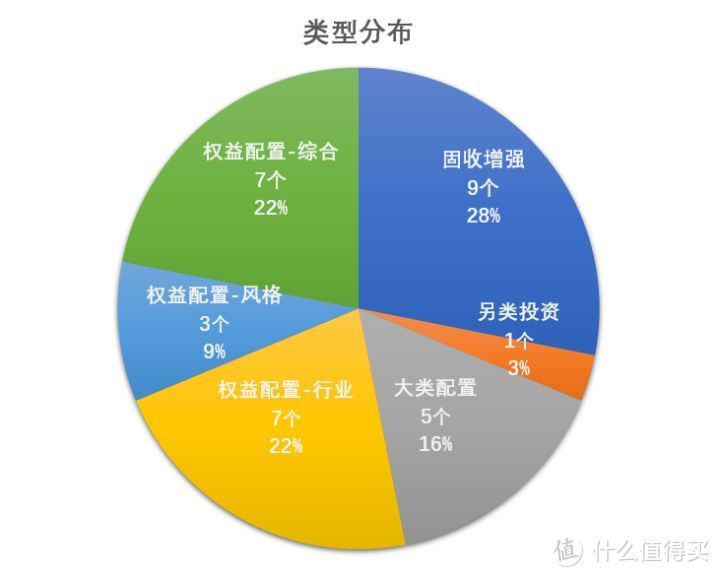

从上表的 32 个基金组合的分类情况可得到如下的类型分布:

Top32 的名单中覆盖了我们之前介绍的所有组合类型(除货基优选外),且“固收增强”、“权益配置-行业”、“权益配置-综合”这三种类型最为热门,占总数的 72%;以权益为主的基金组合达到 17 个,占据总数的一半以上。这也说明大多数蛋卷上的投资者更关注收益较高的股票组合。以稳健为目标的固收增强类组合也超过了四分之一,而在权益与固收之间寻求平衡的“大类配置”类组合反而数量很少。

这样的结构,某种意义上说明投资者的两极分明,旗帜鲜明地追求高收益与追求低风险的人较多;另一方面,也说明追求平衡的大类配置性策略在收益和风险两个维度上都不够出众,所以难以引起更广泛投资者的认可。

另外值得注意的是,目前 Top32 的基金组合成立时长平均只有 1.58 年,其中有 13 只不满一年,这些基金组合的实盘业绩目前没有经历过整个牛熊趋势转换,能否保持现有的业绩水平还需要更多的时间检验。

三、组合量化指标

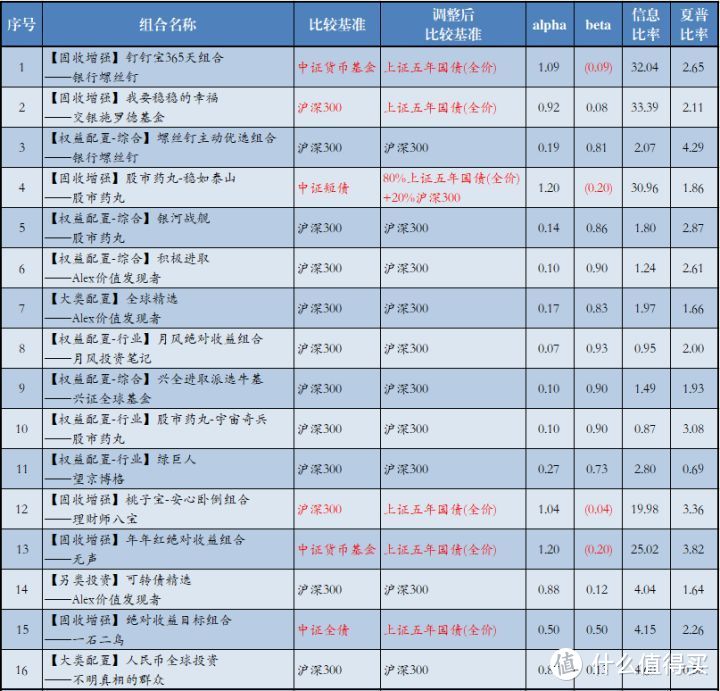

我们将核心量化指标分成了基础、收益、风控三类,分别列出进行展示。在同类别内,量化指标的可比性较强。值得注意的是,我们根据分类,对比较基准进行了调整——对于那些定位在固收增强,并以债券基金为主的组合,仍然选择沪深300作为基准是不合适的。

1. 基础数据

计算过程未扣除基金申赎费用的影响

计算过程未扣除基金申赎费用的影响

计算过程未扣除基金申赎费用的影响

计算过程未扣除基金申赎费用的影响

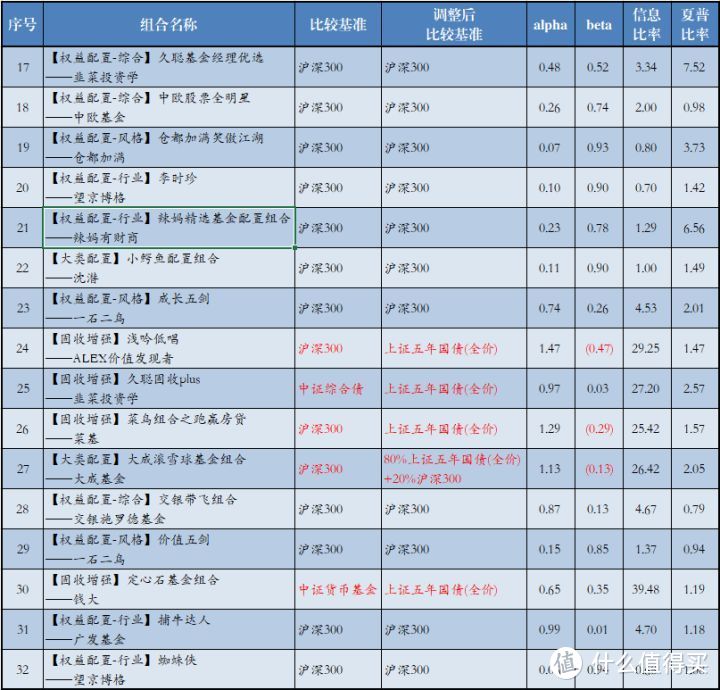

2 .收益类量化指标

计算过程未扣除基金申赎费用的影响,标红的组合我们根据分类调整了比较基准

计算过程未扣除基金申赎费用的影响,标红的组合我们根据分类调整了比较基准

计算过程未扣除基金申赎费用的影响,标红的组合我们根据分类调整了比较基准

计算过程未扣除基金申赎费用的影响,标红的组合我们根据分类调整了比较基准

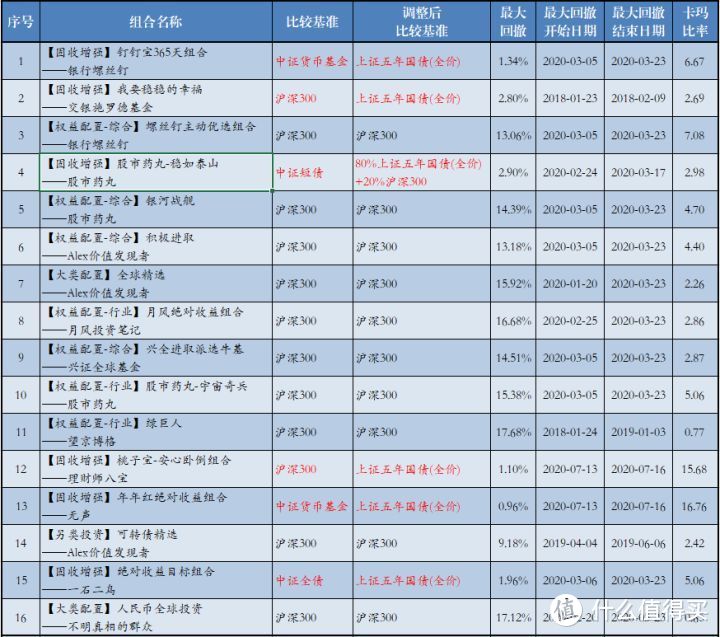

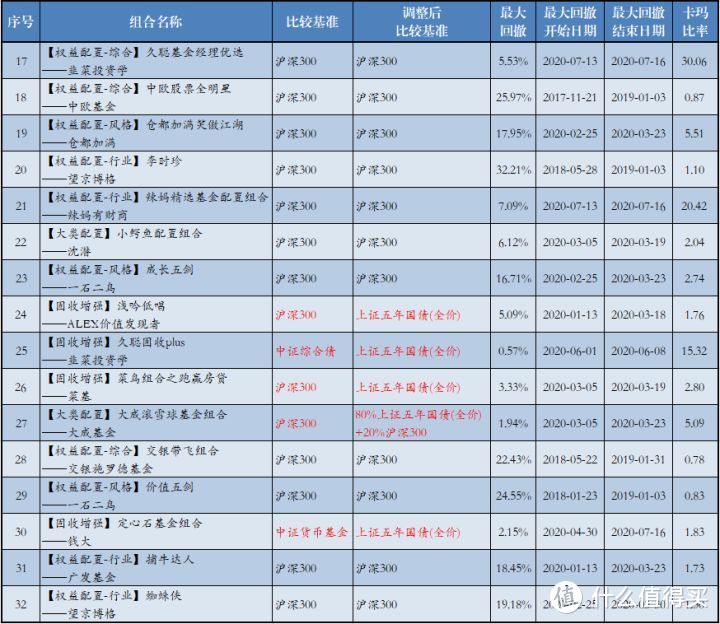

3. 风控类量化指标

计算过程未扣除基金申赎费用的影响,标红的组合我们根据分类调整了比较基准

计算过程未扣除基金申赎费用的影响,标红的组合我们根据分类调整了比较基准

计算过程未扣除基金申赎费用的影响,标红的组合我们根据分类调整了比较基准

计算过程未扣除基金申赎费用的影响,标红的组合我们根据分类调整了比较基准

四、结语

好的基金组合分类需要能够为投资者创造价值。我们一直好奇哪一类基金组合更受投资者青睐,这篇文章从组合数量的角度先尝试进行分析,并为具体的基金组合分类提供了流程上的参考。

值得再次强调的是,大多数基金组合成立时间并不长,由于近期股市刚刚经历上升的大趋势,所以不少权益类组合有很好的收益。我们应当更谨慎地分析收益的来源(究竟是主理人的能力强还是恰好赌对了),避免将“追涨杀跌”的错误投资方法应用到基金组合的投资中,真正挑选出优质的基金组合,让主理人的智慧为我所用。