13

14

棱镜榜单解读-绝对收益公募基金

2020-10-31 16:01:38

1点赞

9收藏

0评论

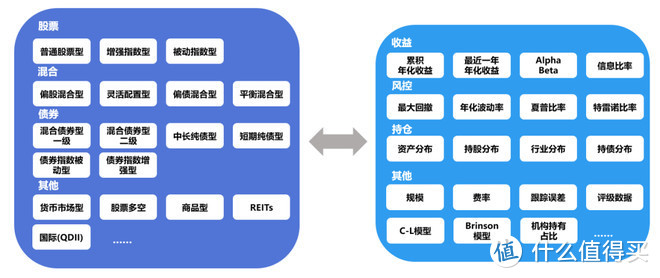

目前市场上一共有公募基金近万只,相关的评价体系和量化因子也有近几十种,如果将所有公募基金和各类因子做笛卡尔积,在时间序列上更是信息量激增。面对海量的数据,如何正确使用数据、挖掘有效信息便显得更为重要。

较为简洁直观的方法可以对基金按照各量化因子进行过滤筛选,最终找出目标基金,如下所示:

这样做的好处是选出的基金一般都具有较好的品质。但是问题在于只能挑选出少量满足要求的基金,在全面性上,无法对过滤掉的基金进行有效评价,也就不能更好地了解整个行业情况;在稳定性上,会出现所有基金均被过滤掉无法产出任何结果的情况。

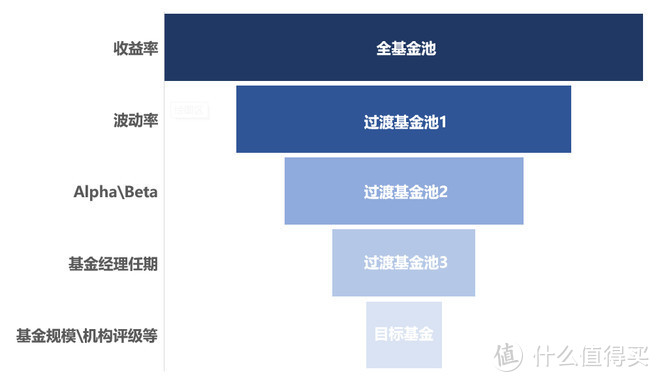

想要满足评价体系对全面性、稳定性的需求,我们需要一个能够覆盖全基金池的综合排行榜。但是纵观目前市场上的基金排行,都是只单纯地以基金过往业绩为唯一指标进行排名,如下所示:

这种仅以收益率作为排名依据的方式是比较片面的,对于投资的参考价值也非常低,因此我们利用上文提到的各类量化指标打造了对基金的综合性评价体系——覆盖全部样本基金池的排名榜单。

针对各不同类型的基金适用不同的评价方式,本次首先跟大家介绍关于绝对收益型公募基金的榜单设计方案,目前在市场上追求与股债低相关性的绝对收益都可以作为该类型基金,但是包括的各类型较多,我们本次特指用量化对冲方式做出绝对收益的基金。

下面逐一介绍在这一类型基金的基本知识以及该类型基金影响最大的几个因子。

一、绝对收益公募基金

1.1 基本原理

追求绝对收益的方式有很多,量化对冲是其中一种,但是需要注意仅量化的策略未必是追求绝对收益的。

我们经常会听到量化对冲(追求绝对收益)基金的各种神奇传说(譬如西蒙斯的大奖章基金、达利欧的纯净阿尔法和全天候基金等等),尤其在熊市中,绝对收益基金可以不必担心整体市场指数一泻千里的趋势,让它有了“抗跌神器”的称号。绝对收益策略目前在美国等西方发达市场已成为主流,我国近年来也发展非常迅速。但是我们首先需要明确,量化和对冲是两个概念。

“量化”:指借助统计方法、数学模型来指导投资,其本质是定性投资的数量化实践。在此基础上,综合归纳成量化因子和投资模型,并纪律严明地按照这些数量化模型组合来进行独立投资,力求取得稳定的、可持续的、高于平均的超额回报。

量化投资区别于定性投资的鲜明特征就是模型。定性投资和定量投资的具体做法有巨大差异。定性投资更多地依靠经验和感觉来主观判断,定量投资更多依靠模型客观地进行判断。

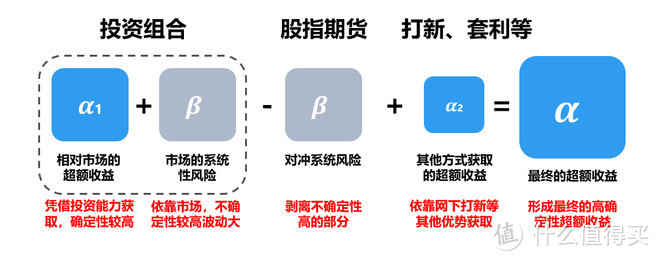

“对冲”:指通过管理并降低组合系统风险以应对金融市场变化,使用股指期货对冲策略可以剥离或降低投资组合的系统性风险,使投资组合无论在市场上涨或下跌时,均有机会获取正收益。

通过对冲手段可以剥离或降低投资组合的系统风险(β收益),获取纯粹的α收益,使得投资组合无论在市场上涨或下跌时均能获取正收益。与主要市场指数相关性低,弱化系统性风险对投资造成的负面影响。更好的风险调整收益,长期中对冲基金在获取稳定收益的同时提供了更好的防御性。

CAMP模型

投资收益率= α收益 + β收益

α收益为投资组合超越市场基准的收益

β收益为投资组合承担市场系统风险而获得的收益

第一步:先用量化模型构建股票多头投资组合。

第二步:然后空头股指期货对冲市场风险,

第三步:引入打新、套利等收益增厚方式,最终获取稳定的超额收益。

1.2 细分类别

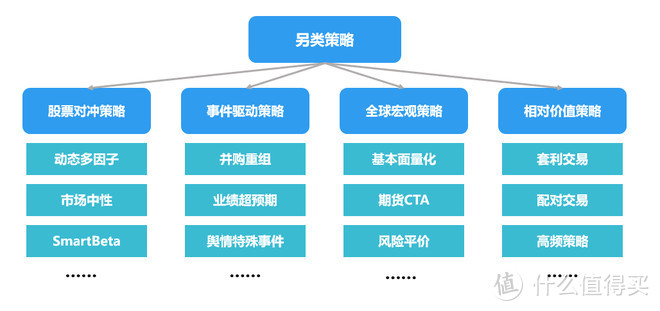

量化相关的主要策略包括股票对冲策略,CTA期货策略,全球宏观策略,事件驱动策略,相对价值套利等。其中股票对冲策略是最为常见的,也是当前国内绝对收益公募基金最常用的策略。

股票对冲策略:通过做多/做空两种方式来投资股票及其衍生品(如股指期货、融资融券等)。投资范围可以是全市场,也可以专注于某些特定行业、主题。

事件驱动策略:指在前期深入挖掘和分析可能造成特定公司证券价格异常波动的特殊事件的基础上,通过充分把握交易时机获取超额投资回报的交易策略。常见的事件驱动类投资策略包括定向增发、兼并收购、ST摘帽、年报高送转、业绩超预期等等。

全球宏观策略:一种基于宏观经济周期理论对各国经济增长趋势、资金流动、财政/货币政策变化等因素进行自上而下的分析,并预期其对股票、债券、货币、商品、衍生品等各类投资品价格的影响,运用量化、定性分析方法作出投资决策并在不同国家、不同类资产之间进行轮动配置,以期获得稳定收益。

相对价值策略:通过一系列的基本面和量化分析方法可以确定多个证券之间价值偏离的合理范围,一旦价值偏离超过这个合理范围便产生了套利空间,通过买入低估证券、卖出高估证券获取两者价差回归均衡带来的收益。该策略可投资的资产包括股票、债券、期货、基金以及其他金融衍生品。

1.3 收益特征

绝对收益公募基金追求的是与市场的低相关性和稳定的超额收益,即无论市场上涨还是下跌,均以积累超额收益,最终获取绝对收益为目标。

对于市场低相关性部分,2016年股市熔断时其他股票型基金都跌得一塌糊涂,大多数绝对收益基金都取得了正收益。2017年、2018年同样如此,在弱市的环境中,仍有半数左右的绝对收益基金可以取得正收益,而且负收益的基金亏损的幅度也很小。

对于超额收益部分,我们也可以发现,在量化基金中会出现“强者恒强、弱者恒弱”的现象。这是由于量化模型本身就是基金经理对于各种知识融合运用的综合体现,完全由基金经理自身能力决定,短时间内不会有太大变化。而对冲掉市场风险后,又使得投资受短期运气的影响很小。

1.4 适合投资者

基于上述收益特征,绝对收益基金可以满足风险偏好较低、把大部分资金投资于银行理财或者类固收产品的客户。

不少投资者在投资基金时,有追涨杀跌的习惯,整体投资体验比较差,而绝对收益策略产品对于申购的时间点不敏感,这类产品的收益与股票市场和债券市场的收益率的相关性也都很低。

二、主要参考指标

2.1 主要指标-Alpha与夏普比率

投资绝对收益基金,本质是要获取优秀的Alpha,起决定性作用的两点为Alpha的高低与持续性。

所以我们在榜单设计中配置了较高权重的两点,一方面是直接评判基金最近一年的Alpha数值,另一方面是通过夏普比率来评判该基金Alpha的持续性。

2.2 主要指标-Beta

其次,投资绝对收益基金的目标也是为了剥离Beta,因此我们在榜单的设计中对于基金Beta的考量在于其绝对值,越接近于0则代表与市场的波动相关性越低,更符合投资目标。

2.3 主要指标-年化收益

年化收益是最终一切投资结果的集中体现,也是一项重要的参考指标。

并且目前在绝对收益基金中,基金经理在自身的追求Alpha的基础上,如何通过打新、套利等手段进一步增厚收益也越来越成为同类竞争的新战场。

且绝对收益公募基金的收益波动性一般均较小收益来源于基金经理自身的超额收益能力,如果一只绝对收益基金的运行时间超过三年,其年化收益指标也是具有一定说服力的。

2.4 主要指标-波动率

绝对收益基金的波动率普遍较小,同类中对比或许会有所差异,但是作为投资者站在投资者角度,产品体验差距不大。

并且我们观察到同类中波动率特别低的产品最终收益能力并不优秀甚至略有亏损,而同类中波动率中上的产品反而最终收益能力与其他指标表现均较为优秀,因此我们认为考量波动率的意义不大。

2.5 主要指标-规模

首先,业界绝对收益策略的普遍观点为策略超越一定规模后收益能力会开始逐步下降,规模为收益能力的负相关指标。

但是由于绝对收益基金强者恒强现象明显,而投资者也因此会产生更强的二八效应,把钱更多投给能力强的基金经理。因此某种程度上来说规模又是收益能力的正相关指标。

最终综合考量后,我们认为可以暂时忽略规模指标,根据其他更单一的业绩指标来进行评估。

三、棱镜榜单详解

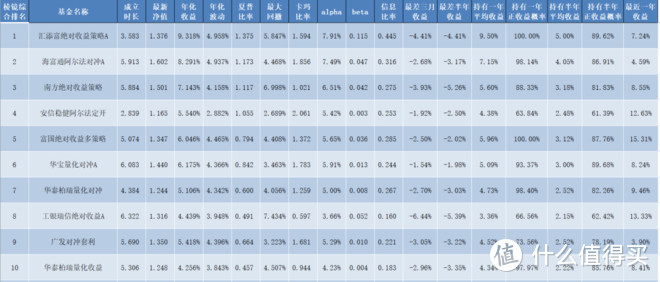

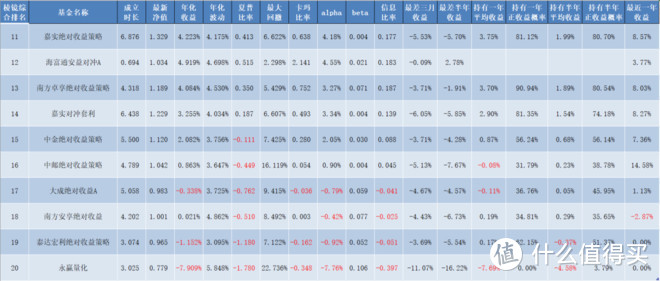

3.1 棱镜榜单

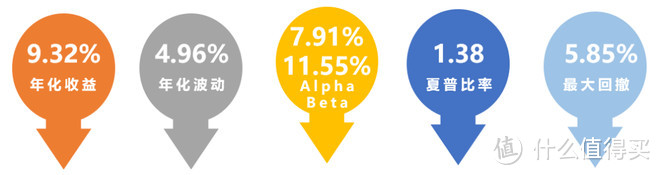

3.2 汇添富绝对收益策略

自成立以来,这只基金的年化收益率为7.91%,成立以来完整运作的6个封闭期内期期正收益。净值走势平稳向上,回撤控制得也非常好。

该基金的收益来源与市场涨跌的相关性很小,股票市场不好,该基金也能赚到钱,而且收益率不一定低。2018年市场不好,该基金也取得了一定的绝对收益。有几天市场大跌的时候,该基金的单日净值都是正收益。当然,今年市场表现比较好,该基金收益率不如股票型基金。

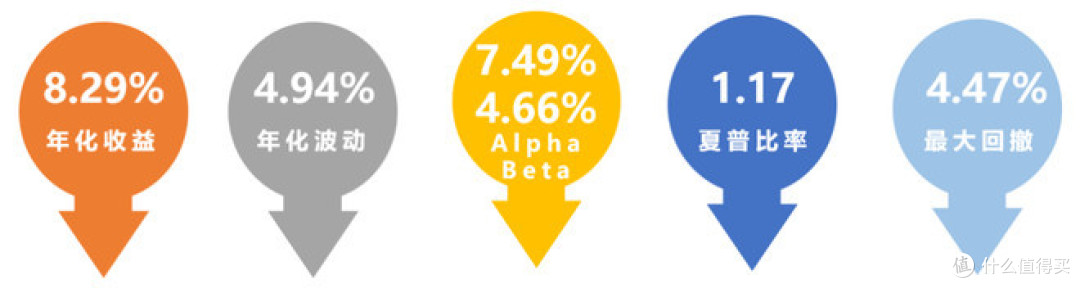

3.3 海富通阿尔法对冲

运行时间5年,全部取得正收益,近三年年化9.46%。

16和18两年熊市,沪深300分别下跌11.28%和25.31%。这只基金分别跑出2.5%、6.32%。其余三年收益全部在8%以上,最高17.61%。

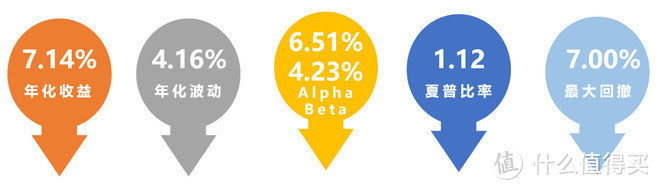

3.4 南方绝对收益策略

中低风险产品,该基金自成立以来年化收益7,14%,波动率4.16%,夏普比率1.12。

与债券型基金相关性14.88%,与股票型型基金指数相关性24.29%,相关性均比较低,可以作为另类资产配置。

市场下跌时具备抗跌能力,几次市场大幅下跌的行情中均表现稳定。

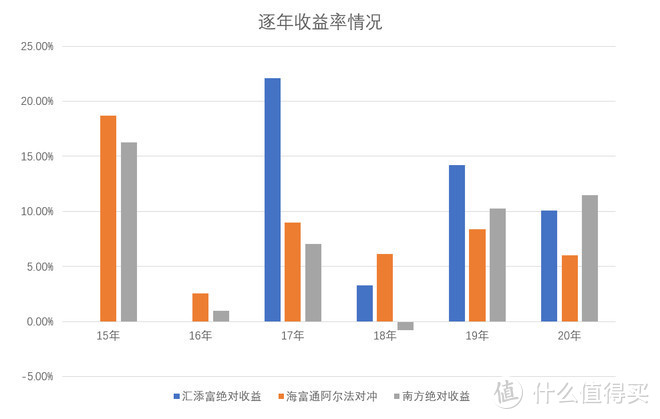

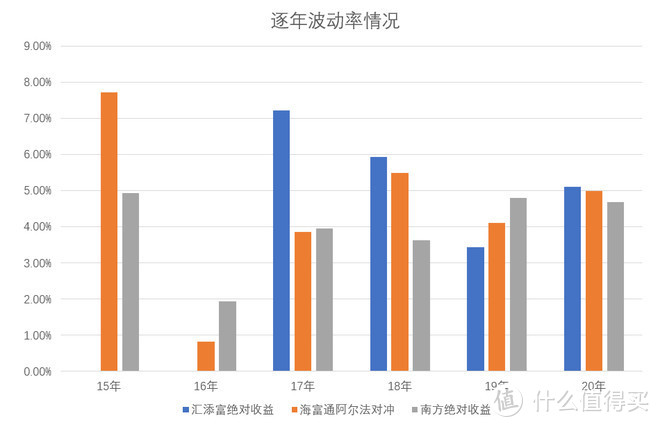

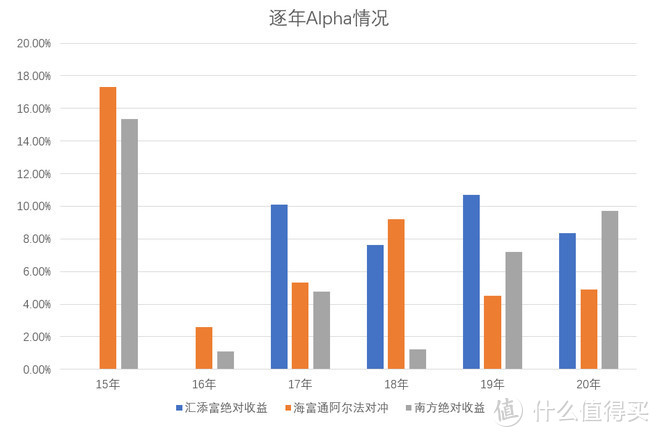

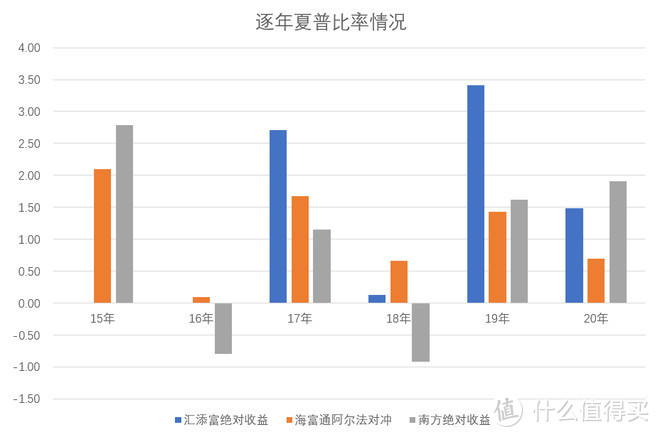

3.5 逐年情况分析

可以看到三只基金的收益能力都比较稳健,逐年波动率基本维持在5%水平。

海富通阿尔法对冲自成立以来每年均获得正收益,尤其在18年抗跌逆势上升能力突出,但是19年20年的收益均跑输其他两只基金。

南方绝对收益特点为收益在近两年相对提升较明显,但是纵观历史情况,alpha能力并不稳定,并且波动也较大,夏普比率曾经16、18两年均出现负值。

汇添富绝对收益自成立以来均获得正收益,虽然18年的正收益不如海富通阿尔法对冲多,但是其他年份的收益率、alpha、夏普比率均表现更为优秀且稳定。根据目前业绩综合评估,棱镜榜单评估认为汇添富绝对收益目前处于榜首位置。

四、思考与展望

我们还可以发现,15年中旬至17年中旬所有的绝对收益基金净值曲线都非常平,保持在1%左右的正收益,这是由于股指期货的一些监管限制导致的对冲成本过高难以实现绝对收益。

有的基金成立较早经历了这段收益低迷时期,而有的基金成立较晚躲过了这段收益低迷时期。

并且通过我们在行业内的一些调研,个别的绝对收益基金选股方式也存在主动选股的情况,这种方式在追求高收益的同时也产生了一些潜在的风险。

量化还是主动,并没有绝对的好坏,投资者选择自己认为更好的或者自己更能理解并认可的方式。并且量化与主动的混合搭配也是广泛存在的,很少极端主动或者极端量化的方式。

最终我们投资的还是绝对收益,至于是主动还是量化方式做出来的,其实是次要。只要保持与股债的低相关性,绝对收益相对较高即可。