7

17

别说买不起,你缺少买房的技术和眼光

2018-10-29 19:31:00

311点赞

3636收藏

321评论

房子,已是当今时代无法回避的热点话题。20多年前商品房改革,让房屋成为最有价值商品。除此之外,房子从始至终是人的刚需,只不过今天大城市房价高企,太多人抱怨买不起

2018年,最严限购限贷令发布并不断加码至今已过一年半。大量需求被强制锁死,照大佬们所希望,等不及资金的开发商和二手房东们早已开始降价和促销。除贷款利率依然高企,就现在看来对刚需族似乎出现不错的机遇。因为一旦政策或银根松绑,咳咳咳咳…

还不买,等涨价?

一、攒钱

就算现在是个好机会,你会再次强调自己没钱。当然不够现金作首付,又能有多少刚需够还不买呢?

资金要撇开买房讲,银监会严打首付贷。现金一直是市场发展史上的难题,现金多干啥都好,但现金不够怎么办?

当然是借。凭自己的能力不足以胜任的时候,一定要善用别人的能力,不然你花时间精力社交到头来和肥宅有什么区别?

近在你身边的资金一直明码标价:成本4-5%信用卡;成本5-6%亲友借款;6-9%抵押贷;11-12%信用卡分期;12-15%临时拆借;14-18%无抵押贷;18-∞%高利贷

普通人用亲友借款一般就可解决大多数难题。因为中国人的优良传统之一是储蓄。你的父母、爷奶、叔伯、姨舅们,你家总会有家人或亲戚为自己留下可观的存款压箱底。他们没借给你只可能这三个原因:1.不知道你需要;2.利息太低;3.你信不过。信不过是人品问题无解。但如果是原因1,那你还薄着个脸皮当饭吃?

信用卡,消费贷就是向银行借款,凭征信批额度,都是借也没本质区别。不过卡和贷都是是精分科技树,要细心学习了解。资金的潜力看勤奋和技巧

还有就是买房

还有就是买房

最后惯例强调银监会严打首付贷

二、看房技巧

大乘经验

此前四两也写过看房选房经验

但随着经历阅历的增长,发现以前的经验太过“小乘” 。而所谓大乘,那一定要有普世适用性

这是就一篇关于刚需买房的大乘经验。刚需族是独受政策光环独宠的幸运儿。政府压制房价,无不是给刚需争取时间,给了机会,就要抓住机会

刚需的本质,是希望在城市能有一个能住的家,本质是能住,所以刚需目标一开始就应该放在二手房。

新房夹带太多无效附加值,往往都不怎么笋。各类广告,看房大巴,花园绿道,精装交房无一不是和住本质无关的附加值。新房卖的是贵宾体验,新房是奢侈品,穷不配。

同理没有任何附加值的二手房才是刚需的第一目标。没错,你应该猜到就是你一直看不起的老破楼。陈旧的墙皮碎落,装修格局散发着时代的余晖,住的多是老年土著或体力劳动人民

你没有买的欲望,是因为你对价值一无所知。要知道只有这种房子才是剥离得只剩下本质的房屋,才没有多余的溢价,你的每一分钱才都都用来实现刚需的本质了。装修一点都不是事,四两的主系文章就是装修,装修到完美也花不了几平方房价,但装修后的效果天差地别,甚至胜过新房

其次的选择是所谓有“缺陷”的房子,基本低于市价,是谓笋。缺陷不一定是房屋的缺陷(缺陷能够接受都是不错的选择),还有是产权的缺陷。比如一套房子涉及多个产权人,相互之间难扯难分不好沟通。只要不是无法沟通,都是可以将产权一层层剖开,计算协调解决,时间不会少花。但只要解开,你就能笋价拿下

刚需的第二目标才是改善。任何房屋的特点都明码标价,景观视野+5%,正南朝向+2%,通透大阳台+1%,精美装修+8%,小区花园+4%,名校学位+50% ...,每一项指标的改善都意味着真金白银。有产阶级才有资格谈改善

笋盘

看房200套,笋盘自现,这句是不变的真理。

笋就是值的意思,懂价值,才知笋。所以要不断看房打基础,建立城市片区,新旧的价值体系。

如果新上盘单价低于同片区普遍价格,这是广义上的笋

狭义上的笋要考虑房型,支付方式,评估价-贷款比例等等。成熟的市场一切交易条件都是帐上的数字,举个例子

片区单价一万。新上盘单价八千,笋不笋?当然笋,但业主要求全款还笋不笋?当然不笋,因为流动性锁死,买一错三,不值。当然也可以全款抵押,根据实际情况评估

不存在买市区不买郊区,买旧城不买新城,只要价格笋都值得买。笋是抗风险的第一要素。别说笋盘太远上班不方便,去租。

价格与价值

一个人想卖一个人想买,叫交易。一群人想卖一群人想买,于是有了市场。价值由市场决定,价格由业主拍脑袋自定。

大多数业主定价一般参考别人的卖价。啐,隔壁老王朝北的户型都卖九千,我这怎么也得卖一万。

也有业主看房天下,看安居客,报价七千多,那我卖八千吧。或者想想自己四千买的,都翻倍了,不图啥卖八千挺好了。又或者急用钱,挂八千急卖。以上如果房子价值九千,那这三种原因产生了笋盘

价值则是个严格的经济学名词,价值包含成本,附加值,还有泡沫。

成本好理解,建房要地,要钢筋水泥砖,要人工; 附加值包含学位加成,地段加成,居住舒适度加成等等之类; 泡沫则反映供需关系,供不应求时泡沫大,反之泡沫小。所以说只有供过于求且流动性充分才真有助于降房价

同一片区一般二手房有大量成交作基础,价值较为稳定可作估值参考,新房贵过1.2倍则不笋

三、买房

看房终究是为买房准备。买房其实没有技巧,必须一步一步脚踏实地去谈价格,签合同,贷款,交钱。但每一步都可以尽量做得更好,让交易更完美。

那么看到笋盘第一时间要联系房东谈价

心理战

谈价没有技巧,除非假设房东智商和经验值都比你低。但这一般情况不可能,因为谈价都是有产阶级负责碾压

从来就没有什么压价技巧,否则你学到了压价,房东也能学习反压价。你说户型朝向差,位置偏僻,房东起身就走,每天都是这样的客户太烦。一招绝杀,急的一定是你,因为你觉得两百套中它最笋。

谈价其实只有一招,就是让房东可怜和同情你

你应该把定金兑成现钞,毛边的旧币,厚厚的五打码在桌上两眼放星跟房东说房子你很有诚意,但你刚毕业没钱,父母体弱多病想接过来,弟弟还在念书,定金是你这两年攒的,首付还要借亲戚朋友,讲出泪花最佳

其次就是熬。熬的前提是房东很诚意卖,你很诚意买,最后看谈不拢的五千块尾数是房东先放手,还是你先松口

快刀

有些笋盘不能等,错过就是一辈子。笋盘必定建立在看房200套之后,一旦中介发现7折笋,才有胆识立刻约房东交定金锁单。

没错,不用看房。因为你对价值了若指掌,装修如何,带不带家具都不是事。因为比起房价那些不值钱

迟一步就可能被别人用同样的方式签走

合伙买房

尽了最大努力还是不够钱,可以考虑合伙买房。如果有和你一样同看好城市发展的亲朋好友,人品靠谱,愿意同在城市扎根,合伙买房自然值得商量。

就像合伙办公司,合作就要划分利益。房票贷款捆绑,视政策严格程度占8-12%,首付,月供都是数字,付多占多。装修,月租照市价。合同可以列得清清楚楚,合同期限至卖房交割,整一套合伙开公司的流程

合伙买房最大的难题是卖房决策,A想3年后卖,B觉得还不到时候。这时最好的办法是买断另一方股份,或者开始就约定卖出由A/B决定,或合作合同约定某时卖出

代持

刚需族一般用不上代持科技树。但如今政策使得交易成本剧增,减少交易次数 一可减缓税费资本流失,二可节约办理贷款等人力心力成本,百利少害

倘若有这样的机会,比如靠谱同事房多缺现金,可约定房屋实际转售予你,但不过户。就首付金额进行商议,此后月供由你承担,房由原房东代持至出售,或可至满二满五税费较低时进行过户。各环节签字画押,合同公证留痕

唯一的隐患是代持人反悔,人为利往。倘若反悔会导致很多麻烦,但很少情况会造成损失。因为法律以事实为依据。所以过程细节一定要通过合同记录清晰,保存完好。

具体贷款,过户流程全国大同小异,可参考此前文章

四、装修

装修是小乘,但装修可以极大提升刚需住房体验

我不推荐租房装修,但刚需买套老破小就很值得翻新。装修前后,天壤之别

这篇里就不赘述太多,可以看四两装修主线文章

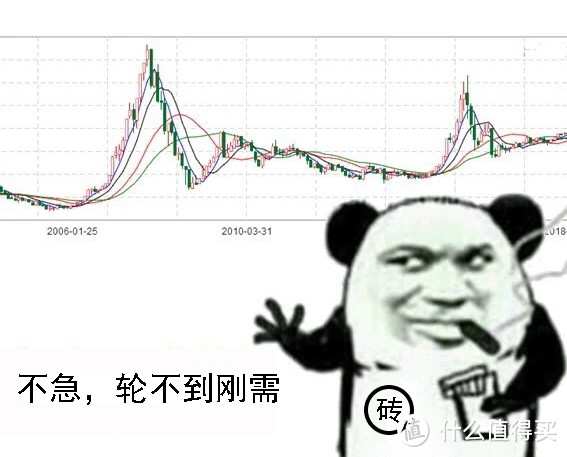

五、房价会不会跌

真正刚需不需要考虑这个问题。

我不否认价格会跌,因为近期房价就是在缓缓下行。要理解价格下跌有层次,首当其冲必然是高附加值的商业CEO新楼盘,因为它们起初定价就远远高过理性市场价。

刚需房是被剥离得只剩下住性质的房子,下跌还远远轮不到它

真实的负债率

负债率是空军自认为很有说服力的依据,似乎只要房子下跌三成,傻多爆仓房价就崩盘。

而现实是房产市场负债率一直维持在低水平,且不说限购要求二套需7成及以上首付比例,举例计算两年前100w买的房子,首付30w,贷款70w,当时负债率70/100=70%;两年后,房价涨至130w,贷款剩64w,负债率64/130仅50%,负债率随房价上涨迅速降低!

市场上持房大于两年的房东比例远远大于持房小于两年的房东,下跌三成,岿然不动。房子不是股票,至少在商品房改革至今这20多年,没有出现过房价下跌导致爆仓的问题

定性和定量

空军没有定量概念

条件ABCDEF会导致房价下跌,G会导致房价上涨,那房价会跌还是涨?不知道,因为没有定量。如果具体到ABCDEF对房价的影响度是2%,G影响度是50%,你心里就有底了。这是定性和定量的区别。

“傻多借18%年利高利贷作首付,房价下跌啦,傻多撑不住了,再等等房价马上崩盘”真的会这样吗?

动动大脑,没人傻到一开始就借高利贷。开始用高利贷的正常人手上已经N套往上,高利贷再买一套只是小赌怡情。其次18%的高利贷实际利率需要平摊到7成房贷中去,实际利率并没有高于18%*0.3+4.9%*0.7= 8.9% 。9%不到的利率,不过抵押贷的成本

类似原因ABCDEF还有很多,咋看很吓人都是利空。但拿出数据定量计算,长舒一口气,它们影响只有2%

原因G只有一个,但历史看,买房最好的时机是十年前,其次是现在。

以上,致敬奥派真学,致敬水库欧神

小编注:本文作者@四两拨两斤 是什么值得买首席生活家,他的个人自媒体信息为:

微信公众号:四两拨两斤,微信搜索“super_zone”。

[已注销]

校验提示文案

dadu200905303

校验提示文案

作逼捣怪的喵

校验提示文案

dttiffany

校验提示文案

果丹皮要发粪

校验提示文案

ngageh

校验提示文案

风云无欲

校验提示文案

雨之咏叹

校验提示文案

和风1188

校验提示文案

念念不忘小情绪

校验提示文案

甲虫先生

校验提示文案

朕-值到了

校验提示文案

Sillage

校验提示文案

图书馆的搬运工

校验提示文案

21安德烈皮尔洛

校验提示文案

海的蓝色

这文章说的方法都很皮毛,而且只合适有强大赚钱能力的家庭,缺个首付,提前1-2年买房而已。比如说全家包含双方父母一年收入200万,凑个首付,去买个1500万的房子。

校验提示文案

VIJI

校验提示文案

VIP21

校验提示文案

STARLHL

校验提示文案

天天天天蓝蓝

校验提示文案

七星白

校验提示文案

小小飞行家

校验提示文案

铁臂冈云木木

校验提示文案

值友6448123601

校验提示文案

外国的月亮圆

校验提示文案

Hello火腿肠

校验提示文案

值友5006137512

校验提示文案

我是原君

校验提示文案

噗噗祂娘

校验提示文案

绿肥红瘦6

校验提示文案

值友3616133689

校验提示文案

善恶的彼岸2019

校验提示文案

板栗烧鸡

校验提示文案

杰仔hj

校验提示文案

勾勾哥

校验提示文案

值友7600182241

校验提示文案

sobe

05年450狗7套公寓是不错 年前都赶紧出了

顺便我不打算要老婆 房子一卖过的舒坦

校验提示文案

ERIC51

校验提示文案

ShiHung

校验提示文案

VFerrilata

贷款还不起-房价在涨,总能赚回来

房价跌了呢-你是刚需啊,不用卖

钱还是不够-合伙买涨了卖

上班不方便-去近处租房子

到底还是刚需不是了,有好处就把这个标签掏出来,没好处就塞回去?说得天花乱坠好处多多实际不在一个基础上,就好像开车又自由舒服公交又便宜环保地铁又不堵车你上班怎么可能觉得累呢

校验提示文案