66

152

多次赔付的重疾险值得买吗?5款最新产品专业测评,哪一款更好?

2019-10-09 17:02:52

1点赞

4收藏

0评论

01

近日,又有朋友私聊探险君,聊到了那个老生常谈的话题:

多次赔付的重疾险有必要购买吗?

探险君一如既往的回答:看预算!

不管单次赔付、多次赔付,重疾险先保证买到足够的保额,最起码覆盖3-5年的年收入。

在满足以上前提下,如果预算充足,是完全有必要配置多次赔付重疾险的。

虽然在一个人身上发生2次以上重大疾病的概率非常之低,但是对于个体而言,不管概率有多小,只要发生了就是100%,没发生就是0%,谈概率是没有意义的。

保险的原则就是,根据每个家庭的财务能力,尽可能的规划周全的保障,在对抗危疾面前,有更多的选择。

不过,在【高保额单次赔付重疾险】和【低保额多次赔付重疾险】之间,探险君还是建议选择高保额单次赔付重疾险,保证首次赔付的保额,再考虑多次赔付的产品,无论什么情况下,保额都是最重要的!

02

如上图,我们选择了3款多次赔付、2款单次赔付的重疾险来进行对比,完美人寿守护尊享版不管是从保障责任,还是费率上都有较为明显的优势。

天安健康源2019增强版PK完美守护尊享版

两款产品从保障责任上来看,还是非常相似的,都是重疾多次赔付、轻症赔付45%、中症赔付60%、癌症多次赔付。

不过,天安健康源2019增强版在癌症二次赔付的理赔条件上非常严格,等待期要求5年,而且首次癌症必须达到临床完全缓解后,再次新发、复发或转移时才能获得赔付。

也就是说,如果首次癌症没有治愈,一直延续到5年之后,是不赔的。

而完美人生守护尊享版,不仅间隔期短,只要求3年,而且不仅新发、复发、转移或持续都可赔。

比如:首次癌症没有治愈,一直延续到3年后,还可以获得二次赔付。

从保费上来看,女性费率相差不大,在男性费率上,完美人生守护尊享版有大概10%的价格优势。

光大永明嘉多保PK完美人生守护尊享版

从保障上,两款产品各有千秋,光大嘉多保,投保前10年,额外赠送20%重疾保额,轻症保额递增赔付。

完美人生守护尊享版,重疾保额递增赔付,轻症/中症赔付比例高,原位癌可赔付3次。

从费率上,完美人生守护尊享版有5%的价格优势,也不算太大,不过结合产品责任,也是非常不错了。

渤海嘉乐保PK完美人生守护尊享版

渤海嘉乐保是一款单次赔付的重疾险,产品的亮点在于60岁前额外增送50%重疾保额,比如购买50万重疾保额,60岁之前重疾保额可达75万。

从价格上来比较,两款产品相差不大,嘉乐保有5%左右的价格优势。

整体上对比,两款产品也是各有千秋。

如果在意重疾赔付次数可以选择完美人生守护尊享版,如果在意首次重疾赔付额度,可以选择渤海人寿嘉乐保。

03

今天重点来看一下信泰刚推出的这款——完美人生守护尊享版,多次赔付的保障,单次赔付的价格,可谓是一款值得不错的重疾险。

具体产品有哪些亮点,咱们一探究竟!

从投保规则上来看,保障期70周岁/终身可选,时间灵活,等待期90天也不错。

最高线上免体检投保额度83万,也普遍高于市场上最高50万的保额限制,对于有高保额需求的朋友比较友好。

投保规则比较简单,咱们还是重点来看产品的保障责任,也是这款产品的主要亮点:

1、重疾赔付6次,保额递增赔付。

完美人生守护尊享版,110种重疾,分6组,赔付6次,首次100%保额,第二次110%,第三次120%保额········第6次150%保额。

对于重疾赔付的次数,探险君认为2次以上就够了,这种动辄五六次的赔付,虽然意义不大,但是因为是分组赔付,而病种分组越多,肯定对于被保险人越有利。

如上图,高发的25种重疾分在5个不同的组别,其中最高发的恶性肿瘤单独分组。

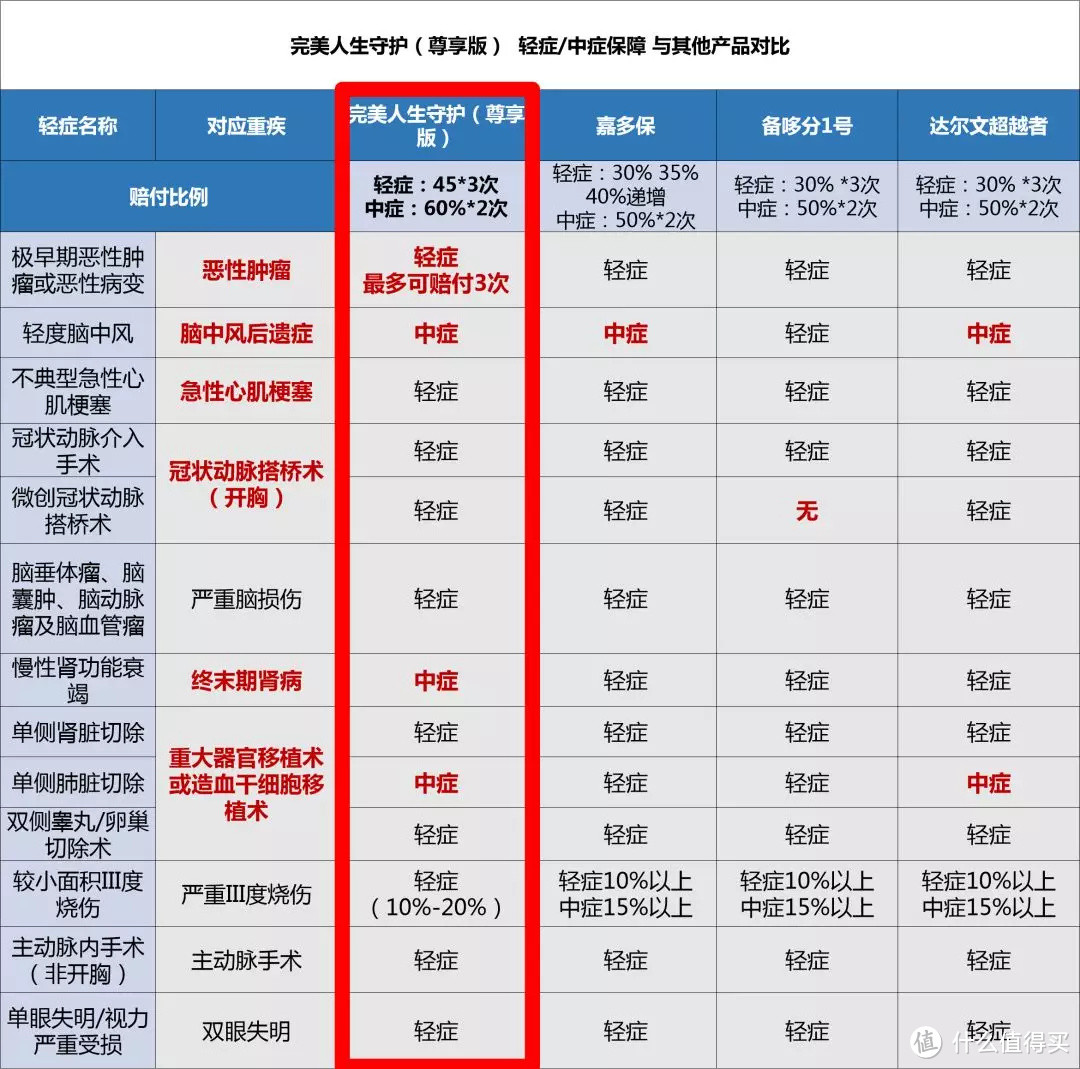

2、轻症/中症赔付比例高,有效覆盖高发轻症。

35种轻症,赔付3次,每次45%重疾保额

20种中症,赔付2次,每次60%重疾保额

虽然叫轻症,但是轻症并不“轻”,一般是重疾的早期状态,只是还没有那么严重而已,比如急性心肌梗塞作为重疾,不典型心梗是作为轻症。

轻症降低了重疾的理赔门槛,一方面让患者获得更好的医疗保障,同时也解决了部分理赔的纠纷,另一方面最重要的是轻症豁免保费功能,在获得部分赔付的同时豁免了剩余的重疾保费,大大的减轻了病患的经济负担。

大部分重疾险的轻症赔付比例大都在在30%左右,中症50%,信泰完美人生守护尊享版轻症45%、中疾60%,明显高于其他产品。

如上图,完美人生守护尊享版不仅在轻症、中症的赔付比例上明显高于其他几款产品,同时,也涵盖了高发的轻症/中症病种。

针对轻症中的原位癌,尊享版还可以赔付3次。

完美人生守护尊享版在初次确诊原位癌后,如果之后再次确诊相关疾病,只要与首次确诊器官不同,可以再次获得赔付,可额外赔付2次。

如上图,不同器官的原位癌最多可以赔付三次,每次赔付45%基本保额,没有间隔期。

3、附加癌症二次赔付

癌症高发,且治疗费用高,并且随着医疗科技的发展,癌症不再是死亡代名词,正逐渐慢性病化。

而且,随着癌症患者生存期的增加,再次罹患癌症的风险也在增加:癌症持续、二次复发、转移、新增的概率增加,所以癌症二次赔付十分有必要!

完美人生手守护(尊享版)附加癌症二次赔付,被保险人首次确诊重疾为恶性肿瘤,确诊之日起3年后,恶性肿瘤有新发、复发、转移、持续都能获得赔付。

首次确诊重疾为非恶性肿瘤,间隔180天后如果确诊恶性肿瘤也可获得2次赔付。

4、整体性价比高,加量不加价

一款重疾险保障责任再好,如果保费比其他产品贵一大截,那也是值得商榷的。

而完美人生守护尊享版值得推荐之处也在这里,增加了保障,但是并没有增加保费,甚至保费比同类型的产品还有优势,不可谓不优秀。

04

综上,信泰人寿完美人生守护版,不管是从保障责任还是价格方面,都可圈可点。

当然,因为带有终身寿险责任,所以整体上保费是比较贵的,如果你预算紧张的话,还是优先考虑不带寿险责任的产品,也就是我们通常讲的消费型重疾险。

下一篇产品测评,我们将带来一款高性价比的消费型重疾险,感兴趣的朋友可以持续关注。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。