34

67

周一到周五,哪天买可转债最容易被套?

2022-11-27 16:08:23

3点赞

12收藏

2评论

一提到法定砸盘日,大家都门儿清,不就是周四吗?

可转债,作为A股的一个交易品种,难道法定砸盘日会有什么不同吗?

先别急着下结论,咱们来看看数据再说。

1. 获取数据

集思录有可转债等权从2018-01-01开始至今的全部数据,不过去复制多少有点不先进。

还好之前介绍过很多次的python库AKshare也能直接获取到,只需要两行代码:

import akshare as ak

import pandas as pd

df = ak.bond_cb_index_jsl()

得到了下面的数据,与集思录的字段是一一对应的。

increase_rt就是当天涨跌幅

increase_rt就是当天涨跌幅

当然,去集思录手动复制到excel中再导入也是一样的,就是有点不GEEK。

2. 数据分析

这里我们把第一列的时间做下处理,并增加一列,用于存储当前时间对应的是星期几,这里要引入python自带库datetime的df方法。

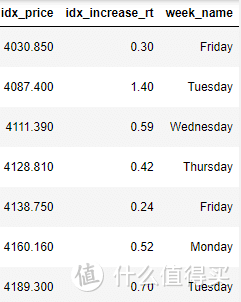

Series.dt可用于以datetimelike的形式访问序列的值并返回几个属性。Series.dt.day_name()函数返回具有指定语言环境的DateTimeIndex的日期名称。

运行下面代码之后就增加了一列week_name。

from datetime import datetime

df['price_dt']=pd.to_datetime(df['price_dt']) #要转化一下,不然会报错df["week_name"] =

df['price_dt'].dt.day_name()

最后一列

最后一列

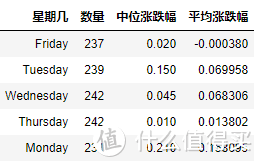

处理完数据之后,只要把当日涨跌幅简单按week_name列做个聚合就可以了,先算下每个周一到周五具体的涨跌天数。

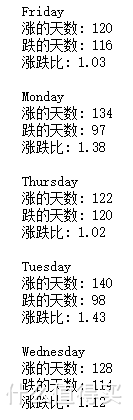

周四周五的数据来看,涨/跌比例差不多,基本都是1.02。而周一到周三明显涨的天数要多于跌的天数。

再来看下中位涨跌幅和平均涨跌幅:

中位涨跌幅周二和周五最低,平均涨跌幅更是只有周五是负的。周四周五的涨跌天数表面上看起来没什么区别,但是涨跌幅差距明显。

所以结论就出来了,周五跌的次数多,跌的幅度大,周五这一天才是可转债的法定砸盘日。

这个数据与平时印象很不一样,一般人都认为周四一般跌比较多,所以有时候个人感觉会受很多因素影响,感觉未必准,所以才需要数据量化分析,数据不会说谎。(前提是数据要真实准确)

十光年之外

校验提示文案

十光年之外

校验提示文案